2018并购财务顾问红榜:华泰建投中信三足鼎立 民生天风奋起直追

2018-12-26 07:00:00 21世纪经济报道 谭楚丹

随着时间步入年末,并购重组步入收官阶段。根据Wind统计,截至23日今年以来共有211单并购重组,相比2017年全年262家减少,热度进一步下降。

券商并购重组年度“成绩单”也已出炉。无论是并购家数还是拿大项目的能力,华泰联合证券、中信建投、中信证券(600030.SH)均位列前三,远远抛离其余券商,龙头地位巩固。

但三家券商竞争力也有差异,中信建投与中信证券优势在于产业整合,华泰联合除产业并购外,对跨业务重组也颇为擅长,表现之一为在今年借“并购市场分化态势逐渐显现,”深圳一家大型券商投行人士24日表示,“操刀大项目能体现投行的专业能力,通过成功案例和口碑吸引更多客户,占据更大市场。打价格战的时代已经过去了。”

不过,尽管并购市场分化加剧,但中小券商并非没有机会。数据显示,民生证券、天风证券(601162,SH)等小型券商未受弱市影响,逆势崛起。

“小券商综合实力不及大型券商,拿下大型项目能力主要靠业务负责人。不过一旦能拿下大项目,开张可吃三年。”上述深圳投行人士谈到。

龙头确立

今年10月监管层频出政策利好以前,并购市场表现冷淡;四季度逐渐升温。

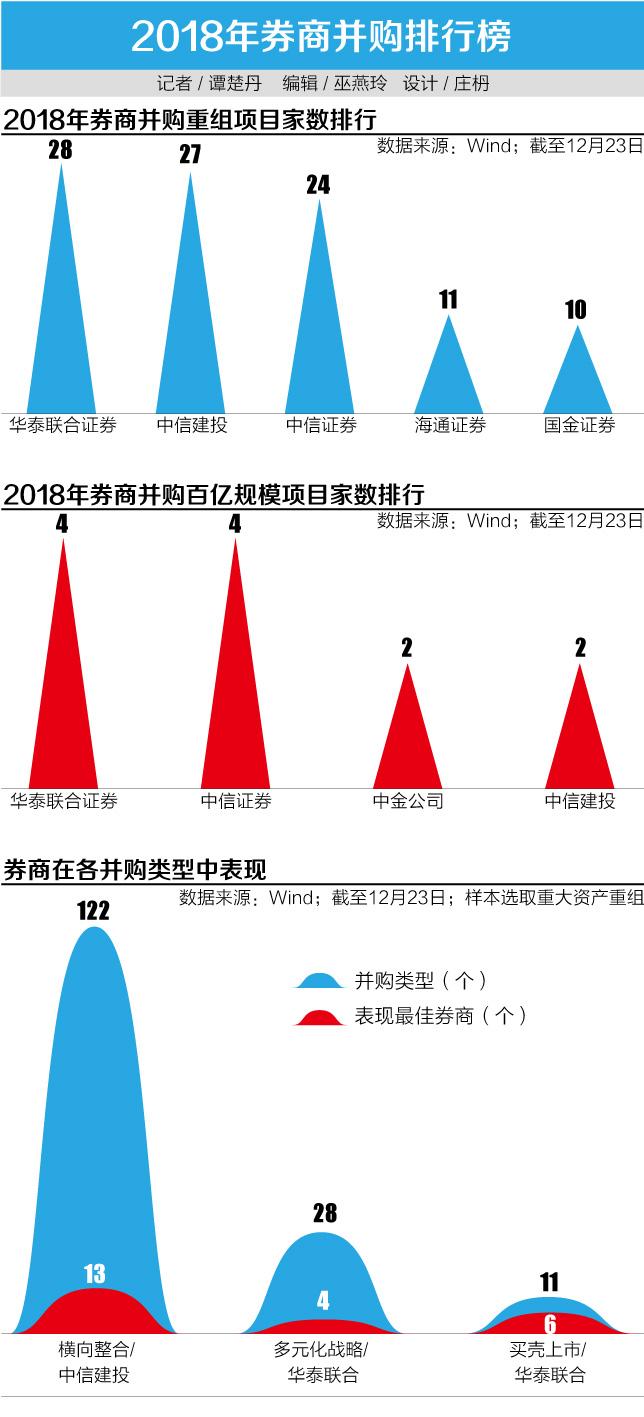

21世纪经济报道记者通过Wind数据整理,结合“重大资产重组”与“定增重组”进行统计,上市公司并购财务顾问成绩单浮出水面。截至23日,华泰联合证券家数最多,共有28单;中信建投证券27单紧跟其后;中信证券以24单数量紧咬前两名。

三家是仅有的项目数量达到20家以上的券商,合计占市场份额28%,与第四名拉开较大差距,这也意味着2018年并购重组财务顾问龙头地位就此确定。

数据显示,第四名海通证券仅11家,第五名国金证券10家,第六名国泰君安证券9家。

除了项目家数,龙头券商“操刀”大项目的能力亦有目共睹。根据Wind对交易总价的统计,今年以来达到百亿规模的并购重组共有21单。

其中华泰联合证券与中信证券各有4单。具体而言,华泰联合证券百亿项目有“中公教育作价185亿借壳亚夏汽车(002607.SZ)”、“天山铝业作价236亿借壳紫光学大(000526.SZ)”;中信证券则有“美的集团(000333.SZ)144亿吸收合并小天鹅47.33%股权”、“ 深赤湾A(000022.SZ)以247亿元定增收购招商局港口38.72%股权”。

“大型券商有一套综合解决方案,并购工具丰富,比如可以为上市公司提供过桥融资等,这是大券商的优势;另外大券商跟监管层的沟通能力也更好。”深圳一名并购PE人士25日谈道。

小券商逆袭

尽管大券商在并购各项排名中业绩漂亮,但部分中小券商表现并不差。

今年以来最值得关注的追兵是民生证券与天风证券。民生证券以8家项目排在第7名,超过中金公司、招商证券、国信证券等大型券商。

根据其操作的项目来看,瀚叶股份(600226.SH)32亿定增收购量子云100%股权,即收购981个微信公众号,尽管该项目最终以资本市场环境及产业政策变化原因而终止,但已经吸引市场足够多的眼球。

天风证券以6家排在第11名。其今年有2单海外并购,为东山精密(002384.S)收购纳斯达克上市公司Flex旗下11家子公司100%股权”以及赤峰黄金(600988.SH)收购MMG Laos 100%股权。

除了上述两家以外,其余中小券商比如国金证券以及东兴证券,近年来表现稳定,排名靠前。国金证券今年排在第5位,东兴证券排在第8位。

相较而言,长城证券排名有所下滑,今年与东兴证券并列排在第七名,而往年可排在前五。

中小券商虽项目不多,但也具备推进大型或复杂项目的能力。

东方花旗证券的项目规模截至目前最大,总价值522亿元,为万华化学吸收合并万华化工并购事项。长江证券为世纪华通(002602.SZ)定增收购盛跃网络100%股权承销保荐,价值298亿。

华泰联合扛借壳“半壁江山”

从并购类型来看,受监管层引导,产业并购成为近年来的主流,跨界并购或借壳上市受到一定的压制。

以重大资产重组为例,根据Wind统计,重组类型中有横向整合、垂直整合、资产调整、整体上市、借壳上市、多元化战略等。

产业并购包括横向整合与垂直整合,Wind数据显示分别有122单以及10单。其中,中信建投证券与中信证券家数最多,分别有15家、10家;此外海通证券有9家,民生证券7家。

“产业并购需要财务顾问对产业逻辑的理解,才能给出适合方案以及估值体系,还要积累相关产业上下游的资源。”北京一家券商投行人士25日表示。

在他看来,近年来多家券商投行以行业分部门也是遵循这样的业务思路,“做一单,深耕一个行业,由此拓宽在这个行业上话语权以及提升撮合能力。”

从产业优势来看,中信建投在多个行业上有丰富经验。根据21世纪经济报道记者对Wind数据的整理,中信建投有3起信息技术服务类的并购,在该行业中市场占比达到50%。分别有“思维列控(603508.SH)定增收购蓝信科技51%股权”;“同有科技(300302.SZ)定增收购鸿秦科技100%股权”;“辰安科技(300523.SZ)定增收购科大立安100%股权”。化工行业亦有3例,占比11%。

华泰联合证券也在多个产业上表现突出,比如在机械行业以及金属与非金属行业各有2单产业并购,市场占比依次为13%、16%。其项目有赛腾股份(603823.SH)收购菱欧科技100%股权、鹏欣资源(600490.SH)收购ARS的100%股权。

华泰联合不仅擅长产业并购,在今年更是做了多单“跨业务”并购和整合。根据Wind统计,今年借壳上市案例共有11单,华泰联合证券有6单,占比55%,可谓是占据借壳市场“半壁江山”。

与此同时,在“多元化战略”并购类型(即多主业)中,华泰联合也以4单成绩成为该类型中数量最多的财务顾问,占比14%。

另外,上市公司跨境收购类型中,今年以来共有13起。其中中信建投市场份额最大,共有3单,占比23%。分别为渤海汽车(600960.SH)收购TAH 75%股权;海南橡胶(601118.SH)收购R1的71.58%股权;科锐国际(300662.SZ)收购Investigo的52.5%股权。华泰联合证券、天风证券、招商证券则各有2单。

(编辑:巫燕玲)