专访瑞信亚太区投资银行及资本市场部联席主管洪长福: 中国金融服务市场空间很大 将更大力度投入在华业务

2018-06-16 07:00:00 21世纪经济报道 周智宇,蔡多

作为最早进入中国市场的外资金融机构之一,早在1985年,瑞士信贷银行便在北京设立代表处,并于1992年将上海代表处升级为分行,其间多次承销中国政府的全球债券发行。在中概股上市浪潮中,瑞信更是积极参与其中。

“30多年前,瑞信在中国开始设立机构。从投行业务来讲,瑞信过去参与比较多的业务是帮助中国企业在海外上市。从2014年至今,中国大陆企业赴美国等海外市场上市的大约有49家,瑞信参与了20多家。”瑞士信贷亚太区投资银行及资本市场部联席主席洪长福在接受21世纪经济报道专访时表示。洪长福1998年加入瑞信,此前曾任瑞信大中华区投行业务主管。

在洪长福看来,中国金融服务市场仍然有很大的发展空间,外资金融机构在财富管理、国际化方面拥有丰富经验,随着中国金融业的对外开放,瑞信将抓住机遇加大在华投入。

开放中的中国市场潜力巨大

《21世纪》:能否简单介绍一下瑞信投行业务在中国的发展历史?

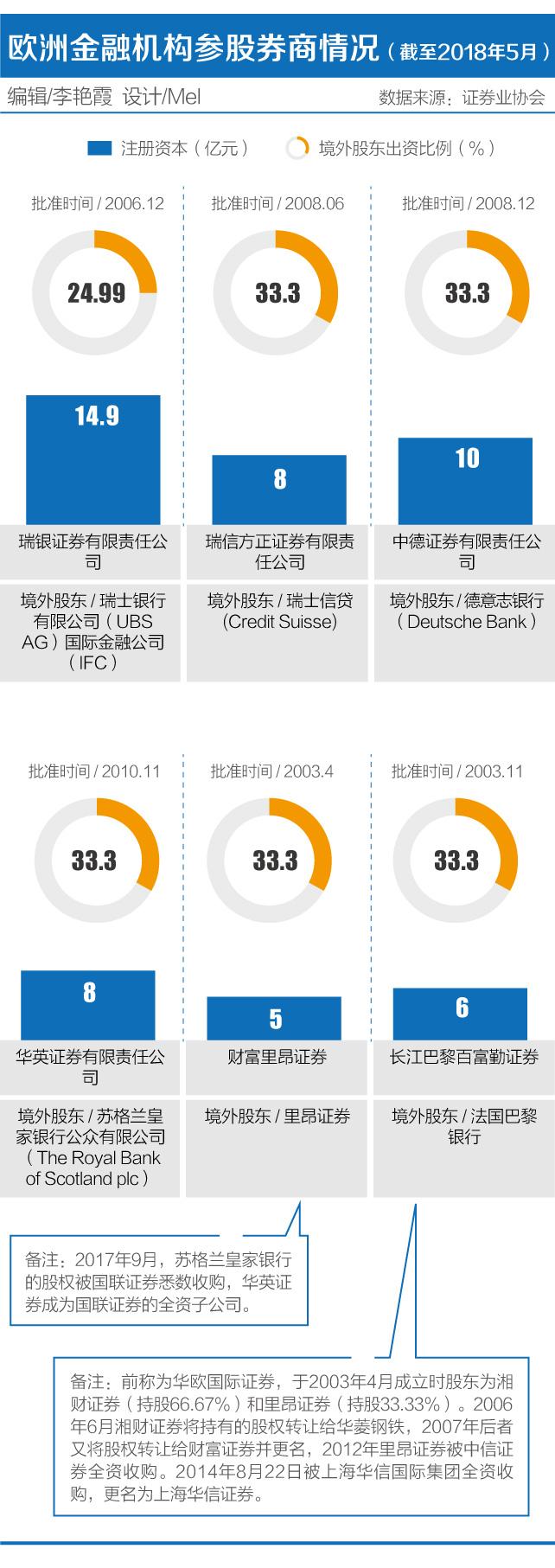

洪长福:随着中国大陆在金融行业的开放,瑞信的证券业务、投行业务也进入了大陆市场,例如在北京设立了代表处,与方正证券成立了瑞信方正证券并在2016年11月获得经纪业务牌照,这是瑞信在投行业务方面的开拓。此外,瑞信在大陆还有资产管理业务布局,和中国工商银行合作成立了工银瑞信基金管理有限公司,持有20%的股份,从管理规模来看,工银瑞信也是行业最大的几家基金管理公司之一。

此外,瑞信也积极地通过QFII、QDII,参与A股、深港通和沪港通的交易。可以说,瑞信是进入中国大陆时间相对比较早的一家全球性投资银行。

《21世纪》:在中国金融业版图中,外资整体占比仍很小。你认为像瑞信这样的欧洲金融机构进入中国市场这些年表现如何?

洪长福:我觉得不同的市场在开发的过程中有不同的机遇,罗马不是一天建成的。中国的市场和空间很大,瑞信也非常看重中国市场。但在起步阶段,一下子就要排到全行业第一并不现实。对国际机构而言,中国大陆更加开放,使更多国际机构能融入其中,虽然过往的市场占比较小,但反过来看,在中国发展的空间是非常大的。

《21世纪》:中国宣布将证券公司、基金管理公司、期货公司、人身险公司的外资持股比例上限放宽至51%,三年后不再设限。您怎么看待这一系列开放措施的力度和前景?瑞信是否会据此调整在华计划?

洪长福:中国政府的这一系列举措非常正面,但也得摸着石头过河。总体上还是得回到一点,那就是中国市场非常巨大,但也有竞争。对瑞信来说,需要思考的是如何可以更好地发挥公司的独特优势,比如开展财富管理、投行业务以及资产管理业务。瑞信在预期未来支撑经济发展、动力最强的行业中,均早有部署。瑞信会更好地发挥这些方面的优势,在此过程中保持优势。

瑞信曾参与过中海油、建行、百度、微博及阿里巴巴等企业的上市,并且一直秉持同样的理念,即中国会在全球资本市场占据重要地位。中国消费习惯的独特性及发达的快递业,也使得三四线城市在商场不足的情况下,仍然有消费的机会。值得指出的是,独角兽企业在其他国家从创立到成熟的平均时间可能在七年左右,而在中国,这个时间平均在四年左右,甚至有的两年就成为有10亿美元市值的独角兽。

瑞信过去20多年里一直通过不同方式专注中国大陆市场。我们认为中国大陆金融服务市场空间还是非常大,消费者未来对于金融服务的需求还是非常大。比如说在财富管理业务方面,全球财富增长可能有超过一半在亚太区,尤其是在中国大陆市场中产生。瑞信也有数据显示,中国目前“超高净值客户”数量在全球排名第二,未来增速还会超过其他国家,过程可能会有一些波折,但这个趋势不会改变。所以在面对中国金融开放新举措时,如果说瑞信有业务调整,应该说是会更大力度地加大中国市场的业务投入。

财富管理在华尚在萌芽期

《21世纪》:和欧洲的金融市场相比,中国的金融市场发展如何?目前中国的金融机构与瑞信等欧洲的金融机构相比,各具怎样的特色?

洪长福:两个市场间没有绝对性的比较。中国大陆的市场巨大,但是相对来说仍有比较多的监管需要在合适的时机放松。从监管者、从业者的角度来看,在不同的阶段,中国大陆的金融市场可以借鉴很多其他地方发展的经验,这也使得中国金融市场的发展有自己的特色,比如说创新企业的数量就远比欧洲要多。

而在行业的操作规范等方面,其他国家可能相对具备优势,但在全球化时代下,这一套标准能很快应用到中国大陆的市场中。此外在财富管理方面,欧洲过去一百多年来在全球都是领先的,已经很成熟了,而中国大陆还有很大提升空间。瑞信的定位是“亚太区企业家最信赖的银行”,从企业家的角度来说,未来中国财富管理业务的规模占中国金融市场规模的比例会不断扩大。目前中国大陆的企业家还停留在创始人或者是传承过程当中,香港则也只是在第二代或者第三代企业家,而欧洲已经第五代、第六代,有的欧洲酒庄已经传承到了八九代。这种财富管理、传承的意识在大陆仍然还是萌芽的阶段。

作为一家全球性的投行,瑞信面对多元化、开放的市场,受到的挑战及全球性监管也很多,但瑞信在跨境业务、全球性兼并收购以及重大项目的全球性销售网络扎根还是比较深。在竞争越来越国际化的情况下,中国同行其实最需要的是作为国际投行在跨境、产品以及融资方面的创新。

《21世纪》:中国市场在瑞信的亚太业务中占到怎样的分量?瑞信目前在中国的业务架构是怎样的?最终目标是怎样的?

洪长福:从亚太区角度说,中国市场的业务占比需要并且有这个潜力超过一半。在中国大陆的金融市场更加开放的情况下,中国市场的业务占亚太区的比例会越来越大。但全球经济也在同步增长,中国市场的业务占比也不可能上升至近乎百分之百。我们在东南亚也看到许多活力,相信在一带一路支持下,未来东南亚的市场还会继续成长。

《21世纪》:A股在6月1日正式纳入MSCI新型市场指数,这对A股会带来什么影响?目前A股被纳入MSCI指数的权重还是比较低,您认为需要进行哪些改革,让更多A股被纳入指数?

洪长福:恒生指数也是经历了多年,才逐渐纳入其中,目前A股还只是一个起步,这只是一个开始。目前A股交易主要是散户,随着纳入指数比例的提高,会吸引更多机构投资者的参与。随着投资者参与越来越多,灵活的货币兑换,会促进更多的交易更加成熟化。同时,机构参与度也会提高,投资者也会对这个市场更加放心。(编辑:李艳霞 liyx@21jingji.com)