南财快评:从固定资产投资分化看社融数据变化

2019-07-13 23:11:45 21世纪经济报道 21财经APP 黄子寒

7月12日,央行公布6月金融统计数据:6月新增社融2.26万亿元,同比多增7705亿元;M1回升至4.4%、M2增速持平在8.5%;6月人民币贷款增加1.66万亿元,同比少增1800亿元。具体到债券余额,企业债券余额为21.28万亿;政府专项债券余额为8.45万亿元,同比增长44.7%。总体而言,社融增长主要体现在政府专项债,企业投资并没有明显的变化。

其实进入2019年以来,企业投资增速一直呈现走缓,这其中最为典型的就是固定资产投资增速持续表现低迷。以房建基建为代表的建筑类投资与制造业投资出现明显分化:前者尤其是房地产投资在被市场屡次看空的背景下仍创出新高,相反制造业单月投资增速甚至出现过负增长的情况。资金作为投资的直接影响因素,其流向说明市场参与主体对风险收益的抉择,进而对固定资产投资分化给予解释。

一、固定资产投资各分项增速分化

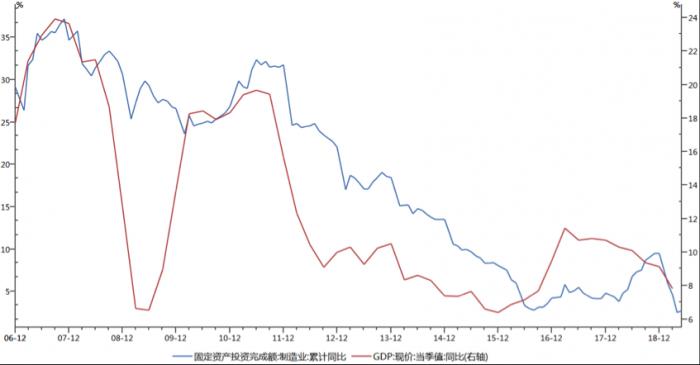

与以往不同,2016年下半年以来的经济复苏并未带来固定资产投资增速回升,表现为固定资产投资与名义GDP增速首次出现裂口。

图1:固定资产投资增速持续维持低位

数据来源:wind,中信建投基金

从固定资产投资的三大分项来看,制造业投资在2019年明显拖累,甚至单月出现了增速为负的情况。最常见的解释认为中国长期产能过剩,制造业投资理应下行。但该观点无法解释2017乃至2018年产能利用率持续处于高位,以及制造业企业有庞大技改需求的问题。

图2:固投内部分化明显

数据来源:wind,中信建投基金

同期钢铁水泥等建筑材料的产量持续创出新高,表明建筑类投资一直受到市场参与主体的青睐。相反,考虑到过往我国制造业的体量规模,每年折旧已经是一个不小的数字,制造业投资增累计增速低于2016年低点,显示当前制造业投资相对低迷。

二、资金流向

传统经济认为,大多数人属于风险厌恶者。当不确定性增加时,其会选择你这较为确定的收益。受制于当前宏观和融资环境,市场参与者因此作出选择,令固定资产投资内部出现分化。

(1)盘活资金效率保持地产投资增速

地产投资的资金来源可以分为国内贷款、利用外资、自筹资金、其他资金,在经历多轮行业调控后,地产融资手段愈发均衡愈发多元化。

图3:地产资金来源构成出现变化

数据来源:wind,中信建投基金

自2018年起,其他资金在地产投资中占比明显提升;与之对应,自筹资金比例下降,暗示地产投融资的新的“秘籍”。

比较发现2018年房地产供应链ABS规模出现明显增长,即地产企业对其供应链体系做出了创新。尽管这一款项是向地产上游供应商付款,并不直接进入进入地产公司的报表,但帮助地产公司增加现金周转效率是确定的,这也解释了资金来源中的其他资金与各县应付款合计的增速与2018年同步上升。

图4:地产行业供应链金融发行规模年年上升

数据来源:wind,中信建投基金

在低利率环境下,地产销售情况良好,使得企业有保持规模甚至扩张的想法;同时,应该承认,目前地产企业向上游供应链的还款能力还是被市场所认可,可以通过打包其应付账款形成供应链ABS,达到风险收益匹配。这一创新加快了企业加速了其资金周转水平,从而维持地产投融资的增速。

(2)地方政府信用助力基建融资

基建作为资金密集型行业,大多不具有产生现金流的能力,故其投资受融资环境影响极大,直接分析其资金来源意义更大。但统计局仅公布城镇固定资产投资资金来源,不包含农村固定资产投资资金来源,不过回溯过往城镇基建投资与整个基建投资的同步性较好。

图5:城镇基建投资资金来源与全口径基建投资完成额同步性较好

数据来源:wind,中信建投基金

注:统计局城镇固定资产投资资金来源仅公布到2017年

分析资金来源细项,其中自筹资金的变化成为影响基建投资的最大因素,历史上该项与城投债、专项债发行有很强的联系,直接影响基建投资增速。

图6:基建资金来源结构基本保持稳定

数据来源:wind,中信建投基金

注:利用统计局公布的城镇固定资产投资资金来源推算得到

统计局曾说明基建的预算内资金包含财政的四本账(一般预算、政府性基金、国有资本经营和社保),但对照资金来源口径,政府性基金的资金应划入自筹资金范畴而不是预算内资金,否则总量资金不平,这说明2019年提前专项债发行为稳定基建投资起到了很强的作用。截止到2019年6月,社融余额中地方政府专项债存量增速已达44.70%,为2018年3季度以来新高,远超当前社融余额增速10.90%。

图7:专项债当前净增加接近万亿

数据来源:wind,中信建投基金

地方债的发行缓解了市场对城投的担忧,令其成为一个低风险低收益的投资品;而出于稳增长等目的,地方政府也有投资的意愿。2018年收到资管新规影响而投资增速创出新低的基建行业,在投融资双方匹配的背景下,于2019年投资增速见底回升。

(3)制造业前景影响投资信心

统计局有公布年度的制造业资金来源数据,但仅截止到2017年。考虑到我国社融主要投向于地产、基建以及制造业等资本密集型行业,可以利用地产和基建吸纳资金的情况倒算出制造业大致吸纳资金的情况。

图8:利用社融反算非基建地产行业资金情况

数据来源:中信建投基金

这一估算需剔除资本金因素,基建投资中包含预算内资金,地产投资中包括公司自有资金和预收款。考虑到资金占比具有很强的季节性,只能对相应月份进行平行比较。

图9:2019年非地产基建资金占比下降

数据来源:wind 中信建设

注:当前社融余额增速小于此前历年

当前市场流行的解释,因银行害怕坏账率抬升,而在放款行为上十分谨慎,导致以中小企业为代表的制造业企业融资难融资贵。但细细考虑,若企业融资真的十分困难,则表明市场上资金需求旺盛,应该表现为利率明显上升。

图12:票据收益率已经从高点回落

数据来源:wind,中信建投基金

但以信托为代表的市场化融资工具,其利率在进入2019年后稳步下降,资金方乃至企业家对风险较高的领域保持谨慎,即认为当前进入制造业风险收益并不匹配,扩大再生产的意愿不强,只能进入低风险、低回报的领域,导致流向非地产基建领域的投资意愿不显著。

三、固投内部分化可能持续

在经济前景不明的背景下,风险厌恶情绪会影响整个投融资行为,令资金进入低风险低收益的领域。从过往经验来看,风险偏好的提升直接与经济发展情况息息相关。

图10:名义GDP过往与制造业投资有较强同步性

数据来源:wind,中信建投基金

制造业投资与其盈利关联度很高,在金融危机前,全球需求旺盛令制造业盈利良好,企业家有很强的扩大再生产动力,使得制造业为代表的出口产业链投资增速处于高位。而2016年下半年以来,库存周期和产能周期的共振,加之外需有所改善,连续多年投资增速下行的制造业终见底反弹。制造业与地产和基建投资相比,前者有土地质押,后者有政府隐形信用担保,风险较两者明显偏高。这直接导致在经济波动的过程中,制造业投资波动较地产和基建投资波动更大,具有明确的顺周期性,调控难度更大。 短期内来看,经济下行压力仍然较大,市场风险偏好较难改善,令制造业投资与建筑类投资仍处于分化的可能性较高,导致下半年固定资产投资难有起色,整体增速预计在5%附近波动。如果想改变这一局面,除外围带动整体经济回升这一情景外,逐步提升市场风险偏好是必须的。对于偏好的调整必然是艰难的,但可以肯定促进要素流通,对金融和劳动力市场改革一定能起到正向作用,以助力形成风险投资的体制。

四、社会需要能承受风险的投资者

受制于当前国内外经济环境,风险厌恶情绪也影响了固定资产投资,资金逐步向风险较低的地产、基建领域转移;而制造业投资则受到不确定上升的影响,单月投资增速甚至由正转负。在外需不出现明显改善的背景下,固定资产投资分化的局面大概率延续,预计下半年固定资产投资增速整体仍处于低位,维持在5%附近。 尽管当前代表资金需求的融资余额回到了2018年3季度以来的高点,较2018年年末低点9.78%恢复超过1%,但地方政府专项债等低风险领域融资贡献明显。若要改善这一局面,除通过经济增长修正风险偏好外,培养有能力承担风险的投资者是解决途径之一。我国间接融资为主的金融体系,促进要素流通,对金融和劳动力市场改革一定能起到正向作用。在社会具有一定数量能承受风险的投资者后,能有效避免仅靠建筑类投资导致长期经济将面临潜在增长不足的情况。

(作者系中信建投基金研究部研究员)