人口如何影响股市和经济?券商分析表示……

2021-05-11 13:10:21 券商中国

5月11日上午10时,国新办举行新闻发布会,介绍第七次全国人口普查主要数据结果并答记者问。国家统计局局长宁吉喆在会上通报,全国人口共141178万人,与2010年的133972万人相比,增加了7206万人,增长5.38%;年平均增长率为0.53%,比2000年到2010年的年平均增长率0.57%下降0.04个百分点。全国人口中,男性人口为723339956人,占51.24%;女性人口为688438768人,占48.76%。总人口性别比为105.07。数据表明,我国人口10年来继续保持低速增长态势。

这一数据可以说远超市场预期。不过,人口低增长、老龄化的趋势依然逐渐显现。那么,这对于未来中国经济、股市、房地产、国债和利率走势究竟会产生怎样的影响呢?有不少分析人士借鉴日本的经验,对这一现象进行了剖析。当然,中国也有其特殊性。未来会怎么样,可能也会有一些独特的现象出现。

李迅雷:人口数据整体好于预期,有2个趋势要警惕

整体数据好于此前悲观预期

李迅雷表示,从公布的数据来看,人口总量增速虽略有放缓,但出生人口性别比、城乡人口结构、受教育人口、0-14岁少儿人口占比等结构性指标均出现改善,整体数据明显好于此前市场的偏悲观预期。

但对于劳动力人口的变化,老龄化人口的上升等趋势,李迅雷表示也值得注意。

人口老龄化及区域结构性失衡两个趋势值得警惕

李迅雷认为:“与2010年普查相比,本次普查结果显示,中生代劳动力人口(15-69岁)下降幅度较快(下降6.79%),而60岁以上老龄化人口上升较快(上升5.44%)。同时,考虑到上世纪60年代初开始,持续了大致10年、每年约2500-3000万的中国婴儿潮时期出生的人口,现在正陆续步入退休年龄。未来5-10年,我国人口老龄化压力仍将越来越严峻。”

第七次全国人口普查数据显示,31个省份中,人口超过1亿人的省份有2个,在5000万人至1亿人之间的省份有9个,在1000万人至5000万人之间的省份有17个,少于1000万人的省份有3个。其中,人口居前五位的省份合计人口占全国人口比重为35.09%。东北地区人口所占比重下降1.20个百分点。

李迅雷认为,区域间人口的结构性失衡较为严峻。

应对之策:建议生育退税制、延迟退休

在政策方面有哪些建议呢?李迅雷表示,一方面,可以考虑循序渐进地推进全面放开生育,并逐步辅之以“生育退税制”等财政补贴形式来鼓励生育,特别是在东北等人口下行压力较大的区域优先试点;另一方面,考虑到世界主要经济体的退休年龄都在65岁以上,可以推行延迟退休政策。

“延迟退休政策一方面可以弥补劳动力相对紧缺的问题,另一方面也可以使国家社保负担相对减轻,积极应对老龄化。”李迅雷认为。

结语:借鉴国际经验,两大举措或对冲老龄化影响

在连线最后,李迅雷表示,就经济影响而言,老龄化加剧虽会对经济总量形成一定的压力,但并不一定意味着经济质量的下行,可以参考日本经验,通过货币国际化,推动企业走向海外,这些举措可以一定程度上对冲老龄化下资本回报率下行;通过收入分配改革,缩小贫富分化,并提升全社会消费率,可以一定程度上,对冲老龄化下内需不足。在此基础上,我们仍中长期看好国内资本市场结构性机会。

人口如何影响股市和经济?日本经验让人意外

据券商中国报道,值得注意的是,据国新办发布会介绍,我国超大规模的国内市场优势将长期存在,人口和资源环境处于紧平衡状态,需要采取措施促进人口均衡发展;劳动力资源依然丰富,人口红利依然存在;人口素质不断提高,人才红利新的优势将逐步显现。这可能就是中国不同于西欧和日本的地方。

国家统计局局长宁吉喆介绍,人口增长放缓,需要采取措施促进人口长期均衡发展。少儿人口和老年人口比重双双上升,少儿人口比重上升既反映了调整生育政策的积极成效,又凸显了“一老一小”问题的重要性,需要优化生育政策,完善养育等人口服务体系。

对于人口,我们很多时候会拿日本的情况进行比较。据华经产业研究院数据显示,2019年日本人口总数为12626.49万人,相比2018年减少了26.42万人;与2010年人口数据对比,日本近十年人口减少了180.51万人。从性别结构来看,2019年日本男性人口数量为6165.96万人,占总人口比重的48.83%;女性人口数量为6460.54万人,占总人口比重的51.17%。从年龄构成来看,2019年日本0-14岁人口占比12.57%,15-64岁人口占比59.42%,65岁及以上人口占比28.00%;2019年日本65岁及以上人口数量为3535.68万人,相比2010年增长了654.35万人。

那么,日本的股市是如何演绎的呢?过去十年,日本股市涨幅接近两倍。这意味着,老龄化并不等同于长期熊市。另外,弘道投资曾做过一个研究,结论是:跑出来的牛股首先均是细分行业;其次,围绕老龄化、穷人化做文章,让你老得有脸面,穷得有尊严,百元店、药店、房屋管理、廉价家具,支援穷人的生活方式占去半壁江山;第三,经营效率很高,净利的增长通常都超过主营收入的增长。主营是稳,净利是快。

日本10年的牛股说明了一个事实,即那就是热门行业不一定是长跑冠军,一些冷门行业甚至夕阳行业,只要做到细分行业中的隐形冠军,依然是一笔非常优秀的投资。很多企业在十倍股之后收入规模可能都不是很大,但他成长的增量足够大就可以了。中国未来的大的投资毫无疑问就是从“老人”和“穷人”下手,优质医药公司、优秀消费品公司、细分冠军制造业公司、极好生意模式的公司将是未来重点投入研究的方向。

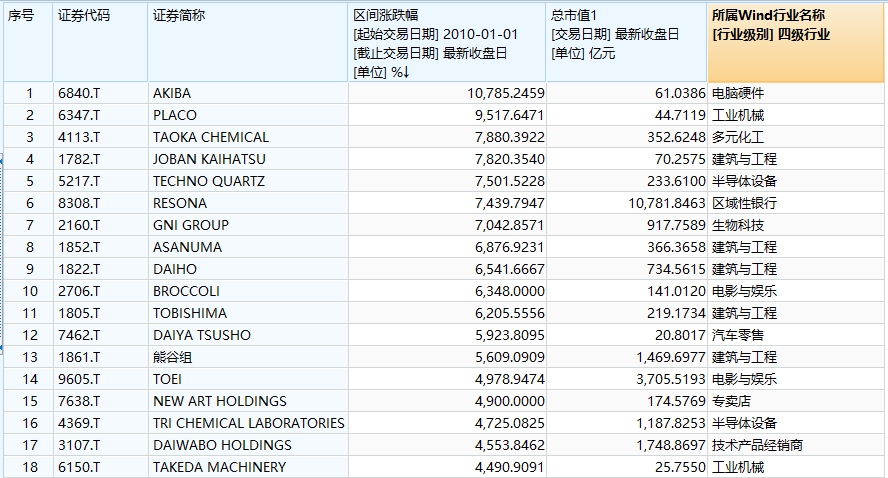

据券商中国记者统计,最近的数据显示,最近11年,日本股市涨幅最大的股票有不少来自建筑与工程行业,而非当下十分流行的消费、医药、养老、二胎等并未有在涨幅榜前列。

此外,大市值股票近十年涨幅不大,但股价整体年保持稳健上扬趋势。这可能与日本央行的ETF购买策略有关。

中泰证券也表示,在“人口转型”下对于“鼓励生育类”主题性机会持谨慎态度:

第一,所有国家在大力实施鼓励生育后,总和生育率(TFR)水平均未达到为2.1的世代更替水平的政策基准目标(最高的不超过1.85);

第二,不同文化的国家对于鼓励生育政策的反应程度显著不同,这其中,东亚文化对于鼓励生育政策反应最不敏感,日本、韩国、新加坡在实施大力鼓励生育政策后生育率依然维持在低水平或依旧下降;

第三,俄罗斯、法国等部分欧洲国家在实施大力鼓励生育的政策后,整体生育率有一定成效的欧洲国家,但实际上却蕴含了两大隐患:1)少数族裔成为生育率提升的主体,主体民族与少数族裔生育情况进一步失衡;2)鼓励生育政策的“边际效用”递减现象。反过来少子化与老龄化趋势亦是难以改变的——政策最多只能延缓斜率而无法扭转方向。

经济和房地产将如何演绎?

在诸多的宏观经济分析框架中,研究机构依然喜欢把日本作为参照物,来推测我国未来人口老龄化背景下的经济前景。早些年前,就有许多研究机构认为,就经济而言,长期来看,伴随我国人口向第IV阶段(老龄化与少子化)转型,以GDP增速为代表的经济总量指标大趋势下行方向或是某种程度的必然。

中泰证券表示,日本人口转型到老龄化、少子化的第IV阶段后,尽管以GDP衡量的狭义日本本土或许“失去了三十年”,但伴随日本政府在日元国际化、收入分配等方面大力度的改革,日本企业与百姓并“没有失去三十年”,反而在某种意义上,获得了提升,这无疑是值得充分借鉴的。但需要注意的是,数量不等于质量,老龄化下经济总量下行并不意味着经济质量的必然下行,更不意味着资本市场失去投资价值。

以日本房地产的成败之鉴反观我国,当前我国人口结构所处在第III阶段,采取不断趋严的房地产调控,一定程度上遏制了如日本90年代的房地产疯狂泡沫。那么,伴随我国人口向第IV阶段(老龄化与少子化)转型,以GDP增速为代表的经济总量指标大趋势下行方向或是某种程度的必然。在此背景,放宽地产调控力度或维持宽松的宏观政策环境,一定程度上或减轻房地产大幅下行对经济的冲击及系统性风险发生的可能性。也就是说,老龄化及少子化趋势的加深并不是必然引发房地产系统性风险的最关键变量,在人口结构由第III阶段向第IV阶段转换中,若采取类似“先紧后松”得当的调控政策会“平滑”房价的走势,减少房地产系统性风险暴露的可能性。这样来看,一旦人口结构完全进入第IV阶段,以宽松的政策环境呵护房地产市场或也不容犹豫。

不过,关于房地产有个前提,那就是不搞人口增量刺激,或者根本刺激不起来。若要实施人口增量刺激,必然要打破“生得起,养不起”的生态,而这个现象的背后的主要原因就是房价太高,其中特别是学区房。而要抑制房价,涉及房地产的宽松政策环境,在中短期内是不可能出现的。

对利率和债券有何影响?

另外,从日本和西欧的情况来看,随着人口结构化问题的出现,利率和国债收益率长时间处于非常低的位置。那么,中国也会出现这种情况吗?

招商证券认为,青年/中年人口比例与利率之间存在明显的正相关关系,青年/中年人口比例不仅与利率走势基本一致,而且很好地匹配利率的长周期拐点。进一步检验,这种正相关关系在中国也存在。

从微观层面来理解上述现象:青年与中年的比例分布影响社会的资金供求关系,进而影响利率水平。1)青年人口是资金需求的主要力量。青年时期,收入水平较低,但由于婚育、置业等客观因素,以及非理性消费等主观原因,存在对资金的超额需求。2)中年人口是资金供给的主要力量。中年时期是一生中重要的财富积累阶段,一方面收入水平有所提高,另一方面出于抚养子女、赡养老人、预防性动机(养老)等进行储蓄与投资。3)青年/中年人口比例代表资金的供求关系。比例越高,指向供需紧张、利率上行;比例越低,指向供需宽松、利率下行。

人口结构对债市的启示。中国第四次婴儿潮“消失”之后,出生人口不再符合周期性规律,而是趋势下行。趋势下行的出生人口,对应着长期下行的青年/中年人口比例,原因是青年人口相对于中年人口增长持续放缓。OECD的预测与这一结论基本相同:1990-2030年,中国的青年/中年人口比例将持续回落长达40年,超过美国、英国等OECD国家普遍的20年。总之,基于长周期数据的经验启示,中国下一个青年/中年人口比例拐点要等到2030年左右,对应利率中枢长期下行。

来源:券商中国(记者时谦)、凤凰财经