盘前情报丨机构争相买入这些业绩暴增股;七连板神马电力提示四大风险

昨日A股

A股三大股指集体收涨。沪指涨0.88%,深成指涨1.1%,创业板指涨0.22%。个股涨多跌少,两市合计超2700家个股上涨。HJT电池概念大涨,煤炭、酒店餐饮、汽车板块表现活跃,智能机器、工业母机、煤炭、猪肉等板块午后局部拉升。

隔夜外盘

美股三大股指集体收跌。软件应用、航空板块跌幅居前,大型科技股普跌,谷歌下跌1.82%,亚马逊跌超2%,油气板块涨幅居前。热门中概股涨跌不一,纳斯达克金龙指数下跌0.4%。百度、京东涨超2%,蔚来、新东方、理想汽车跌超4%,腾讯控股跌近4%。

重磅资讯

1、财政部下达超27亿元地方电网光伏、风电等补贴

财政部日前下发《财政部关于下达2022年可再生能源电价附加补助地方资金预算的通知》。根据《通知》,本次下达山西、内蒙古、吉林、浙江、湖南、广西、重庆、四川、贵州、云南、甘肃、青海和新疆11个省区可再生能源电价附加补助,共计资金27.5496亿元。其中,风电补贴14.7亿元,光伏补贴12.5亿元,生物质能补贴2890万元。

相关概念股:隆基绿能、通威股份、晶澳科技、阳光电源、天合光能等。

2、二手车流通的堵点全部打通,一倍市场空间待释放

中国汽车流通协会会长沈进军表示,我国汽车保有量超过3亿,这些存量一旦盘活将对新车销售产生巨大的贡献。目前从政策角度讲,二手车流通的堵点已经全部打通,下一步目标是要让二手车流通跟新车流通一样顺畅。一旦政策落地并且得到好的执行,在未来一到两年内,我国二手车交易量就会达到或者超过新车的销售量。

中金公司指出,消费认知和豪车渗透率的提升有望为二手车需求带来增长驱动,通过假设保有量析出率以测算二手车交易量市场空间,伴随供给侧的不断优化、消费者认知的培养和豪车渗透率提升,二手车的市场空间有望于2025年实现近一倍扩容。

3、机构认为大宗商品价格拐点显现

大宗商品价格的变动向来都是市场的“信号灯”,二季度以来,在海外遏制通胀决心高涨背景下,大宗商品价格居高不下的局面正在缓解。

近日,从多家券商和期商处了解到,其对海外遏制通胀预期升温达成共识,认为下半年加息进程还将持续。同时,在需求端不及预期情况下,大宗商品价格已迎来拐点,但需要注意的是,原油价格拐点或晚于其他商品。

4、机构、股东、高管争相买入这些业绩暴增股

自4月28日至6月27日期间的龙虎榜当中,490只个股出现了机构的身影,其中213只股票呈现机构净买入状态,机构净卖出个股有277只。

在12只2022年上半年大幅增长(增幅在五成及以上)的个股中,自4月28日至6月27日期间机构净买入的共有5只,其中净买入金额最大的个股有:

盛新锂能上半年净利润增长845.47%,机构净买入1.37亿元;

广晟有色净利润增长121.16%,龙虎榜机构资金净流入1.35亿元;

雅化集团业绩同比增长580.66%,机构净买入6109.85万元。

另外还有东方电热、大连重工。

5、小市值磷化工股业绩爆棚上半年净利大增4倍最新预增股名单出炉

27日晚间,磷化工个股川金诺公告预计上半年净利润1.73亿元-2.13亿元,同比增长344%-447%。截止最新,公司总市值为61亿元,第二季度以来股价上涨12%。

据统计,已有57家上市公司公布上半年业绩预告,从预告净利润同比增幅中值来看,36家上市公司上半年净利润有望同比增加,占总数的六成以上。盛新锂能、雅化集团、川金诺预告净利润同比增幅最高,分别为845.47%、580.66%、395.5%。

分行业来看,半年报报预增股集中在基础化工、电子行业,分别有5股,其他还有电力设备股有4只。

风险预警

6月27日晚间,德威退、众应退和天首退三家公司相继发布公告,称公司股票在退市整理期交易已满十五个交易日,将于6月28日被交易所摘牌。

神马电力(七连板):公司拟投建12万吨/年BDO项目、公司涉及丁腈橡胶、锂电池等传闻不实。公司未开展BDO项目,并且公司研发的丁腈橡胶主要是用于电力设备用橡胶密封件,目前尚未用于锂电池领域。

提示四大风险:特高压产品占比较低;近期公司股票涨幅较大,连续八个交易日内累计涨幅接近97.42%,股价接近翻倍;市盈率也处在较高水平,最新滚动市盈率已达到102.87倍,远高于行业的36.78倍;在2021年度以及2022年第一季度,受大宗原材料价格持续高位的影响,公司毛利率均出现一定程度的下滑,若原材料价格继续上涨,将会对公司未来的经营业绩产生不利影响。

金沃股份:股东拟合计减持不超9.79%股份

洁特生物:股东拟减持不超5%股份

万安科技:实控人拟减持不超4.89%股份

吉宏股份:西藏永悦拟减持不超3%股份

气派科技:深创投及其一致行动人拟合计减持不超2%股份

光华科技:控股股东拟减持不超2%股份

闽东电力:股东拟减持不超2%股份

威唐工业:股东拟减持不超1.5%股份

浙文影业:股东拟减持不超1.29%股份

中广核技:拟购买贝谷科技100%股权股票停牌

星期六:拟挂牌转让星期六鞋业100%股权

机构点睛

中信证券:疫情的扰动不改智能电动车产业趋势,政策刺激有望带来乘用车销量下半年的回暖修复。随着智能电动产业链的成熟,预计智能电动车销量将持续高速增长,进而带动产业链的细分投资机遇。

建议关注以下三类投资机会:1)电动车销量正在快速提升,规模效应正在加速显现的整车企业;

2)电动化、智能化趋势中的高确定性的零部件供应商,特别是特斯拉和蔚小理的核心供应商;

3)受益于竞争格局优化,盈利能力处于上行通道的细分市场龙头。非常看好下半年汽车板块的投资机会,维持汽车行业“强于大市”的评级。

华鑫证券:本期市场资金供给和资金需求双双回落,但整体资金活跃度维持较高水平。内资方面,本期ETF由净流入转为净流出,杠杆交易活跃度依然较高但和上期相比也有所下降;外资方面,北上资金虽仍保持净流入状态但流入量大幅收窄。资金需求方面,本期一级市场融资规模大幅收缩,产业资本大幅减持,从成交额和交易费用来看,市场活跃度虽有小幅波动但依然稳定在高位,市场交投活跃。内资偏好成长行业,外资关注大消费板块。内外资共同看好医药生物、电力设备板块,看空房地产板块, 对于有色金属、电子板块内外资有较大分歧。

资金雷达

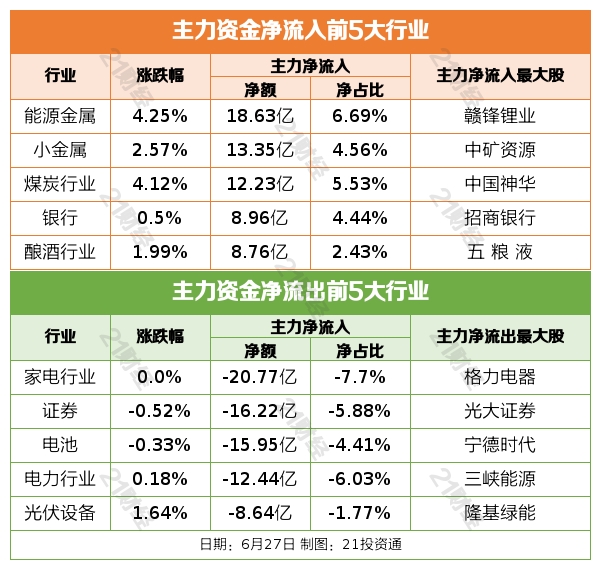

行业资金流

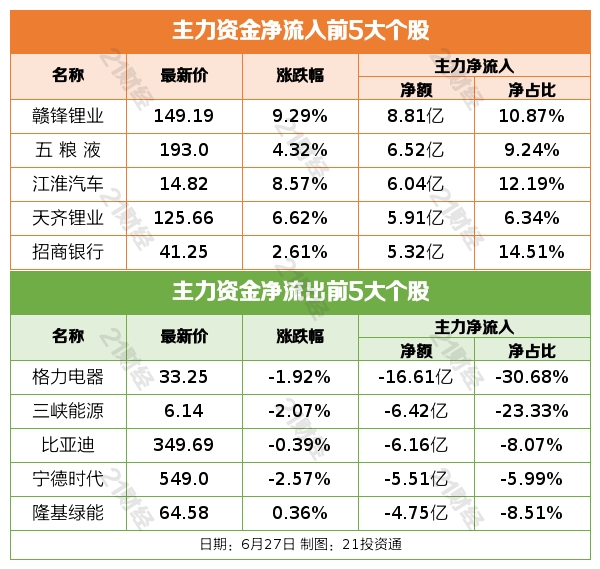

个股资金流

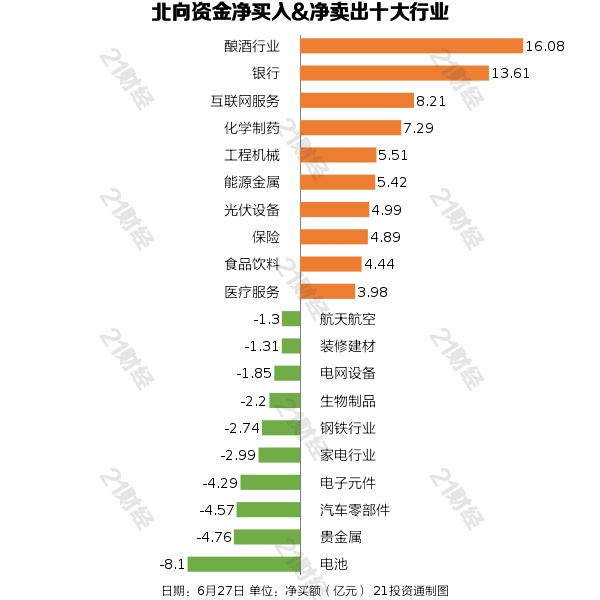

北向资金

据21投资通(微信号ID:touzit21)智能监测,6月27日,北向资金净买入72.65亿元,其中沪股通净买入44.33亿元,深股通净买入28.32亿元。

从净买入金额来看,北向资金增持了65个行业,其中酿酒行业居首,净买入金额达16.08亿元,其次是银行行业,净买入13.61亿元。北向资金减持了35个行业,其中电池最多,净卖出金额达8.10亿元,其次是贵金属行业,净卖出4.76亿元。

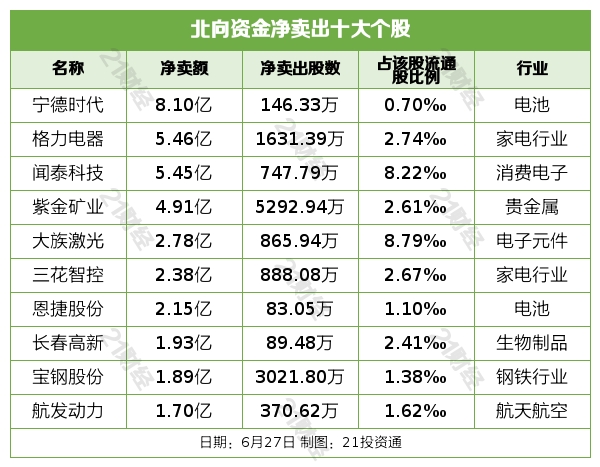

个股方面,北向资金净买入贵州茅台(600519.SH)、东方财富(300059.SZ)、恒瑞医药(600276.SH)、招商银行(600036.SH)、平安银行(000001.SZ)居前,净卖出宁德时代(300750.SZ)、格力电器(000651.SZ)、闻泰科技(600745.SH)、紫金矿业(601899.SH)、大族激光(002008.SZ)居前。

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)