东阳光豪掷280亿跨界 中国IDC史上最大并购案诞生

21世纪经济报道记者 吴佳楠 深圳报道

数据作为当下人工智能浪潮的热门资产,正吸引大量热钱涌入,同样的潮水也奔涌进中国市场。

近期,深圳市东阳光实业发展有限公司携手上市公司东阳光(600673.SH)及其他联合投资人组成买方团,通过现金支付方式,以280亿元向贝恩资本收购秦淮数据中国100%股权。

这也成为中国IDC(互联网数据中心)行业迄今为止规模最大的并购交易案。此前2023年8月,贝恩宣布以228亿元对秦淮数据完成私有化退市,两年过去,此次贝恩资本的出售行为或将给自身带来超50亿元的盈利。

秦淮数据是一家超大规模算力企业,在长三角、粤港澳等国家算力枢纽均有核心布点在国内市场规模排名第二,仅次于万国数据(9698.HK)。

对于此次的收购,东阳光集团董事长张寓帅表示,收购秦淮数据是集团服务构建全国一体化算力网络的重要一步,接下来将重点推动双方在液冷材料、AIDC、清洁能源等领域的资源整合,致力于建设服务人工智能的超大规模绿色智慧算力中心。

东阳光的传统主业聚焦于铝箔、化工等制造业领域,如今以资本收购和产业协同能力,直接切入数字经济的核心层算力。在业内人士看来,这笔交易折射出算力基础设施正成为传统产业巨头跨界竞争,向人工智能产业进军的新赛场。

但传统产业跨界并购,在技术整合、产业协同、人才管理等方面都提出了更高要求,收购完成后,未来如何落实预期的协同效应仍是关键。截至发稿时,记者未能拨通东阳光投资者电话。

精巧设计收购案

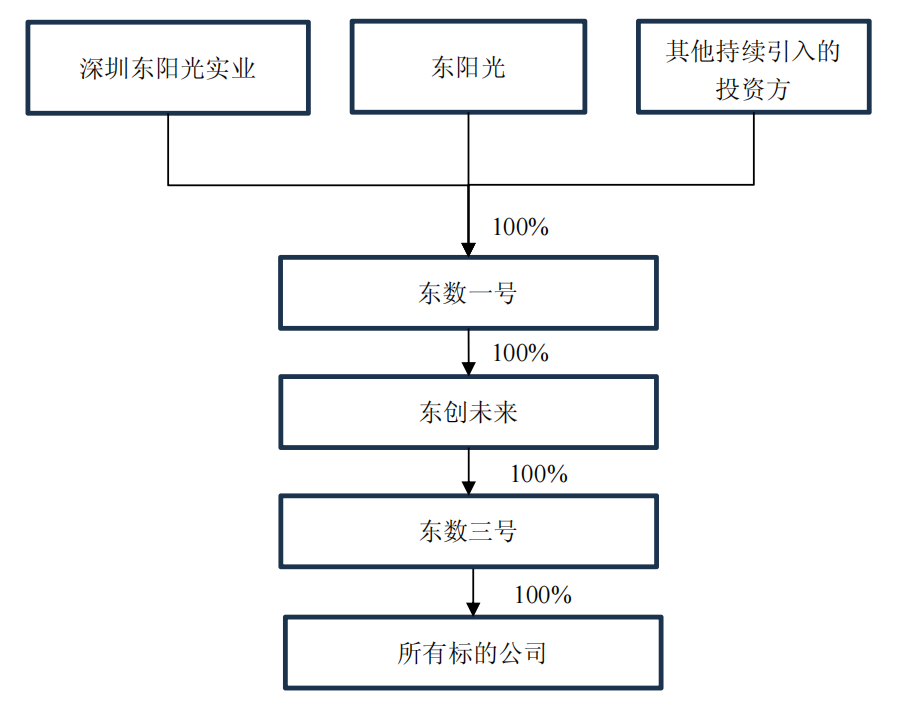

从东阳光发布的公告看,此次收购交易结构复杂而精巧,分三步实施。

广东东阳光科技控股股份有限公司(简称“东阳光”)与关联方深圳市东阳光实业发展有限公司(简称“深圳东阳光实业”)分别与宜昌东数一号投资有限责任公司(简称“东数一号”)签署《增资协议》,拟对东数一号增资35亿元、40亿元。

随后,东数一号将前述增资款出资至下属全资子公司上海东创未来数据有限责任公司(简称“东创未来”),东创未来已与银团签署并购贷款合同,获得大额杠杆资金。

最终,东创未来拟将相关贷款及出资款进一步出资至其全资子公司宜昌东数三号投资有限责任公司(简称“东数三号”),由东数三号作为最终交易主体收购秦淮数据中国100%股权,交易作价为人民币280亿元。

本次交易完成后,东阳光成为东数一号的参股股东,间接持有秦淮数据中国参股股权。

值得注意的是,在这样的交易架构中,东阳光并非是最大出资方,增资完成后,东阳光、深圳东阳光实业对东数一号的持股比例分别为46.67%和53.33%。公告还特别指出,为收购筹措资金,东数一号将进一步引入其他投资方,交易完成后,东阳光对东数一号的持股比例不超过30%。

这意味着,交易完成后,东数一号及其收购的秦淮数据——可能不需要并入东阳光的上市公司合并报表,280亿的资产不会直接压在东阳光的资产负债表上,若未来秦淮数据中国的经营出现问题,债务风险将被隔离在东数三号和东创未来层面,不会波及上市公司东阳光的其他主营业务。

总的来看,东阳光仅作为重要的参股方,就通过“小股比撬动大收购”的模式,以小成本和低风险,撬动向AI算力最大战略转型的机会。

此次交易的秦淮数据,资产主要由梧桐数基科技、河北思达歌数据科技、大同秦数信息技术等8家标的公司组成。根据公告,秦淮数据中国的100%股权交易作价280亿元。

“通过本次交易,公司将成为标的公司的重要参股股东,有利于公司快速切入数据中心领域,通过整合相关资源,公司与标的公司将形成多维互补、共同发力的协同体系,推动公司在数据中心领域的快速发展。”东阳光在公告中指出此次收购原因。

“现金奶牛”多次易主

此次的出售方贝恩资本与秦淮数据的资本故事开始于2019年,其斥资10亿元从网宿科技手中接过秦淮数据控股权,追加5.7亿美元投资,创造了中国数据中心行业历史上单笔最大融资额,随后推动秦淮数据与贝恩旗下的东南亚BridgeDataCentres合并。

2020年,秦淮数据在纳斯达克IPO,市值一度接近49亿美元。2023年,贝恩率先发起私有化要约,但此时招商资本开出较15%高的报价进行争夺。

而后得益于贝恩资本拥有秦淮数据44.6%的股权和高达92.3%的投票权,最终以约31.6亿美元的总对价成功完成对秦淮数据的私有化,并于年底将其摘牌,总估值约228亿元人民币。

退市后的秦淮数据被贝恩进行业务重组分拆,国内业务成立Win TriX集团,海外业务仍归属Bridge Data Centres。

秦淮数据在资本市场的备受瞩目,正是得益于其在算力时代的资产价值。秦淮数据是第三方超大规模算力基础设施解决方案运营商,已形成覆盖环首都、长三角、粤港澳等地区的算力基础设施网络,是“东数西算”枢纽节点投运规模最大的AIDC运营商之一。

根据中国信通院报告,集约发展与超大规模方面,截至2023年末,秦淮数据中国区投运及在建规模近900MW,上架容量中超大规模占比达98%,集群总规模、平均单体规模和机柜平均密度均处行业最前列。

而秦淮数据能创造中国数据中心行业史上的并购交易纪录,不仅是踩中算力风口,还在于其背后的大客户字节跳动。字节跳动的首个集中化交付使用的数据中心,就位于怀来的秦淮数据官厅湖新媒体大数据产业基地。

根据秦淮数据2020年的IPO招股书,在截至2020年上半年的报告期内,字节跳动在秦淮数据的营收贡献占比达81.6%。

秦淮数据也以此跟着字节跳动吃尽发展红利。2019年,字节跳动首次实现1000亿元的营收,同期秦淮总收入同比增长766%,达8.53亿元,上年同期仅为9850万元。

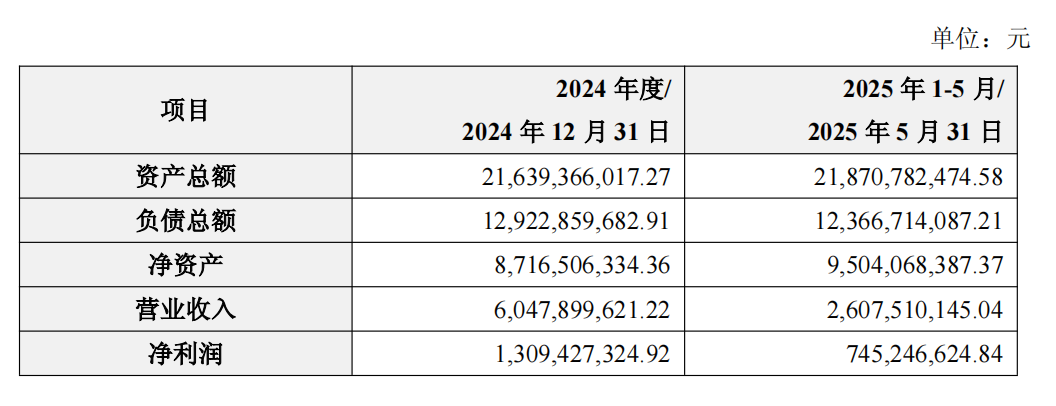

尽管收入过于依赖单一客户,但手握字节跳动持续的大订单,还有阿里等头部优质云厂商,秦淮数据一直炙手可热,成为“现金奶牛”。根据公告,秦淮数据中国区业务2024年营业收入60.48亿元,净利润为13.09亿元;2025年1-5月,营业收入为26.08亿元,净利润为7.45亿元。

如今,东阳光将与深圳东阳光实业联合其他投资方及银团,以总对价280亿元人民币收购秦淮数据中国区业务100%股权。

一系列操作下来,也意味着贝恩资本从一开始的10亿元并购与旗下资产协同,到推动秦淮数据美股上市,再到私有化收购,以及最终的完全出售秦淮数据中国区业务带来的超50亿元收入,都是其在算力行业资本市场运作中一场可观的投资回报。

传统制造巨头志在AI

在AI大模型、生成式AI等驱动下,算力已成为重要的基础设施,数据中心即IDC作为算力的物理载体,正处于前所未有的景气周期。

对于此次收购,东阳光表示,主要基于对数据中心行业未来发展前景的战略研判与价值认同,同时亦是公司拓展业务边界、培育新增长曲线的关键举措。

东阳光是一家业务横跨生物医药、电子材料等领域的传统制造企业。根据东阳光此前披露的半年报数据,2025年上半年,公司实现营业收入71.24亿元,同比增长18.48%;归属于上市公司股东的净利润为6.13亿元,同比增长170.57%。

东阳光认为,本次交易完成后,双方将在技术、产品、需求、区域布局等维度上实现协同赋能。

一方面,数据中心的运营需要消耗大量的电力能源。东阳光本身就有韶关、乌兰察布、宜昌等基地的清洁能源储备与产业布局,能为秦淮数据提供低成本绿电供应。东阳光称,双方共建“南北双核”算力枢纽,实现跨区域算力调度与低成本低时延服务。

另一方面,液冷技术有利于进一步提升数据中心运营的电能利用效率。在技术上,东阳光的液冷材料与部件能力与秦淮数据业务深度融合,构建全栈解决方案,大幅降低PUE,实现从产品到系统输出的升级。

市场方面看来,此次收购对东阳光来说,正是传统制造巨头向前沿科技的探索谋划。国盛证券认为,东阳光正经历一场从传统制造业巨头向AI算力一体化平台提供商的深刻跃迁,公司近年来的转型动作是把握AI时代核心战略资源的必然选择,而非简单的业务拓展,有望重塑公司在AI时代的竞争地位。

东阳光称,公司的电子元器件能与秦淮数据高功率、高密度AI服务器互补,双方可联合研发高密度电源管理方案,提升AI服务器市场渗透。

目前,东阳光也在具身智能板块产业赛道进行全新布局。东阳光携手智元机器人及北京大学武汉人工智能研究院等合作方,共同成立光谷东智公司,已签订项目金额不超过7000万元的首批市场化订单,在2025年上半年实现了1119万元营业收入。

东阳光表示,秦淮数据可为东阳光具身智能机器人提供定制化数据中心服务,满足高密度算力需求,加速算法落地,同时机器人技术反哺数据中心运维自动化。

当前,算力不仅是AI发展的核心基础设施,更是科技巨头争夺的关键战略资源,具备重要投资价值与广阔发展潜力。据IDC预测,2024年全球AI服务器市场规模已达1251亿美元,预计2028年将增至2227亿美元。

得益于此,数据中心市场已来到资产价值重估的关键期。今年以来,除了东阳光作为传统行业代表通过并购进入数字经济赛道之外,美国云计算公司CoreWeave豪掷90亿收购Core Scientific加码AI基础设施;大型私募股权资本KKR也正在洽谈收购总部位于新加坡的STT GDC,后者是亚洲最大的数据中心运营商之一。

当然,这场280亿元的算力豪赌也伴随着不可忽视的挑战。

从传统制造进军算力赛道,对东阳光的技术整合、人才管理、未来规划都提出了更高要求,预期的协同效应能否真正实现,成为衡量这次收购最终成败的关键。

东阳光此次落子后的下一步动向,仍值得持续关注。截至发稿时,东阳光(600673.SH)报25.29元/股,下跌0.71%,总市值761亿元。