21评论|从数量爆发到价值筛选:中国创新药竞争格局演进

北京大学药学院陈敬李惟妙黄佳欣姚泽坤张逸晨史录文

过去十年,是中国创新药产业从“追赶”到“爆发”的黄金时代。在政策红利、人才回归与资本助力下,我国医药研发实现了跨越式发展 。然而,当规模化产出成为常态,我们也正步入一个深水区,研发靶点高度扎堆,同质化竞争诱发的“内卷式降价”情况值得重视 。这种竞争环境正呈现出一把“双刃剑”特征:一方面,激烈的市场博弈大幅提升了高品质药物的可及性与公平性,让患者以更低成本获得先进治疗;另一方面,受到压缩的利润空间也给本土企业的持续研发能力带来了产业性挑战。面对国内存量市场的红海竞争,中国创新药需通过差异化研发与全球化布局,将视野扩展至全球市场,方能实现产业逻辑的重构。

一、规模化产出与结构性挑战

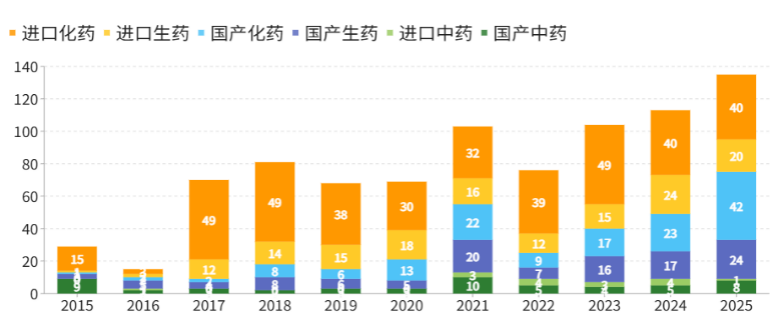

我国创新药产业正处于加速发展的快车道。国产创新药获批上市数量由2015年的13个稳步增长至2024年的45个, 2025年达到74个,创下历史纪录(详见图1) 。

图12015-2025年期间首次在中国获批上市的创新药

(数据来源:医药魔方PharmaGo数据库)

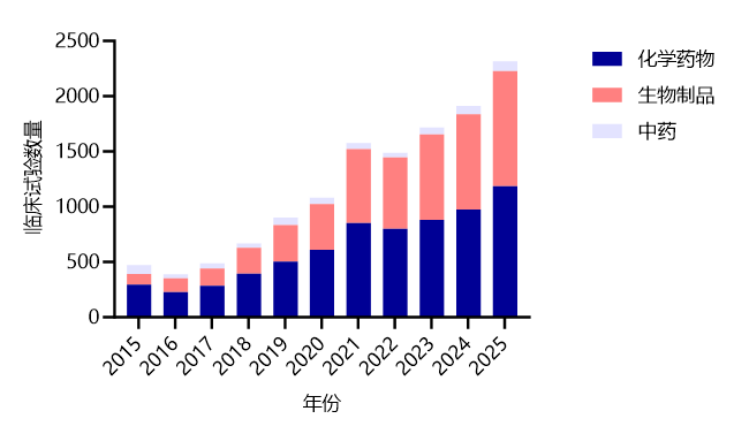

2015至2025年间,我国创新药研发活动空前爆发,临床试验总数由472项激增至2316项 。其中,生物制品表现尤为亮眼:其试验数量从96项大幅增长至1041项,份额占比从20.34%攀升至44.95%(详见图2)。

图22015-2025年中国创新药临床试验药品类型分布

(数据来源:医药魔方PharmaGo数据库)

2015至2025年间,中国创新药对外授权(License-out)实现跨越式增长,年交易数量从6项升至114项。2025年,披露总金额超过1300亿美元,标志着中国医药创新获得了国际市场的认可(详见图3)。

图32015-2025年中国创新药对外授权交易数量及总金额

(数据来源:医药魔方NextPharma数据库)

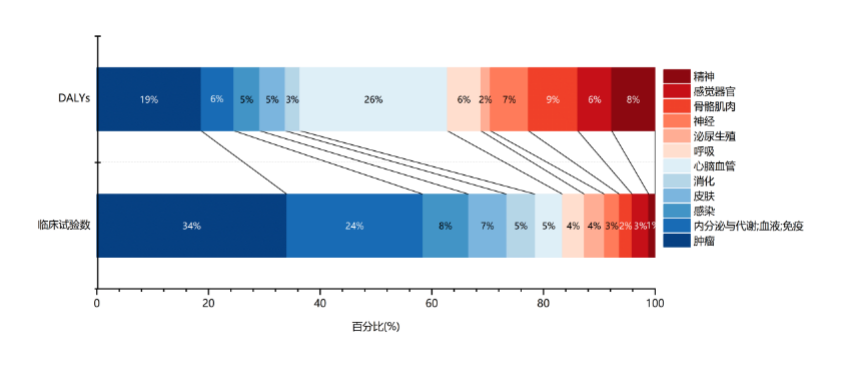

然而,这种繁荣之下隐藏着深刻的结构性问题:研发热度与疾病负担之间存在一定的错配。根据2023年中国创新药临床试验数量与疾病负担(伤残调整生命年(Disability-Adjusted Life Years,DALYs衡量)在各疾病领域的分布统计,肿瘤领域对应的DALYs占比为18.7%,但其占据了2023年创新药临床试验总量的34.0%。与之形成鲜明对比的是,心脑血管疾病作为DALYs占比最高(26.5%)的疾病领域,其获得的临床试验资源占比最低(4.9%),资源缺口最大(详见图4)。

图42023年中国疾病负担与创新药临床试验疾病领域占比情况

(数据来源:医药魔方PharmaGo数据库、华盛顿大学GBD数据库)

二、激烈竞争驱动价格重塑

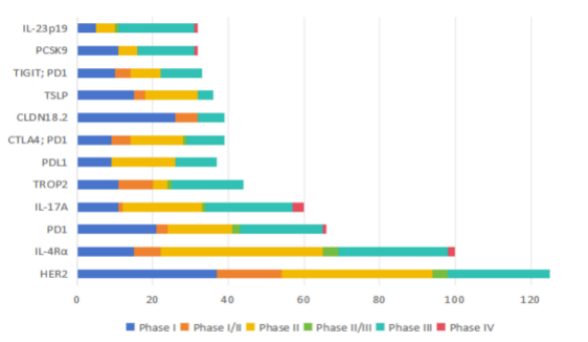

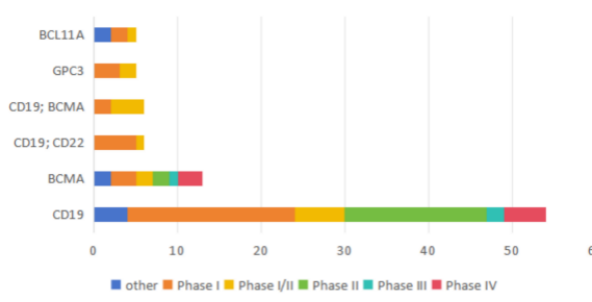

我国创新药研发存在一定的同质化竞争现状。根据2020-2025年中国创新药申报临床试验靶点分布情况来看,抗体药物大量集中在HER2、PD-1/PD-L1等靶点;CAR-T疗法集中在CD19和BCMA;基因疗法主要围绕VEGF,载体以腺相关病毒为主(详见图5和图6)。

图5 2020-2025上半年中国创新药(抗体药物)临床试验部分靶点

(数据来源:医药魔方PharmaGo数据库)

图6 2020-2025上半年中国创新药(细胞疗法)临床试验部分靶点

(数据来源:医药魔方PharmaGo数据库)

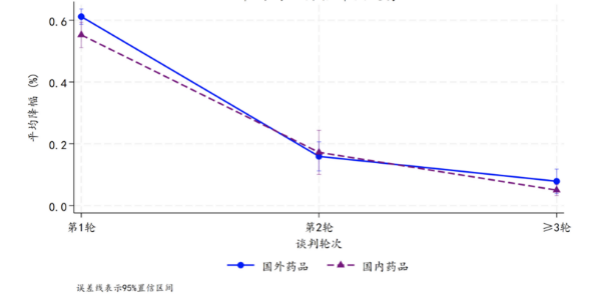

这种扎堆现象意味着,在生物医药产业的细分赛道中,先发优势正被快速摊薄,创新药的稀缺性正随着同质化品种的涌现而迅速消退。同质化竞争激烈促使一部分创新药出现了“内卷式降价”。数据显示,2015至2025年间中国批准的281个谈判创新药,一轮谈判平均降幅59.4%,二轮谈判为16.4% ,三轮及以上6.0%(详见图7)。

图7 创新药每轮谈判价格降幅

(数据来源:医药魔方PharmaGo数据库)

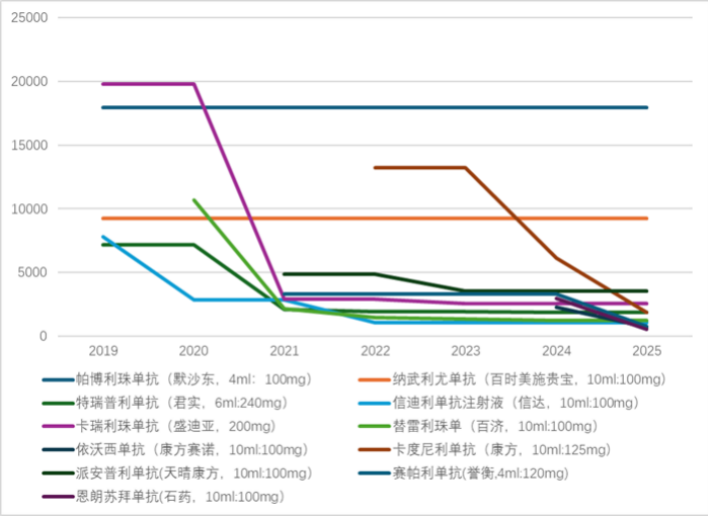

以PD-1为例,随着上市品种增加,其价格随时间呈现明显的下降趋势,利润空间被大幅压缩。刚上市的卡瑞利珠单抗(200mg)定价为19800元,帕博利珠单抗(4ml:100mg)价格为17918元,而目前恩朗苏拜单抗(10ml:100mg)仅售570元。这种竞争驱动的价格重塑,极大地提高了创新药可及性。然而,持续的低价竞争也给企业回收研发成本带来了挑战(详见图8)。

图8 多款PD/PDL-1类药物价格趋势图

(数据来源:医药魔方PharmaGo数据库)

竞争是市场经济永恒的主题,“反内卷”绝不是反竞争,而恰恰要用良性竞争来抑制和替代恶性竞争。因此“支持差异化创新”就是通过政策引导和制度设计建立良性竞争环境,鼓励企业聚焦未被满足的临床需求、开发原创技术、探索新治疗模式,从而在技术路线、适应症选择或患者群体上形成区分度。

三、价值筛选:从“有证据”到“优证据”的进化

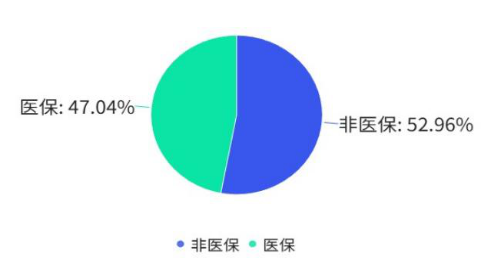

在支付端,国家医保基金的“战略性购买”属性正日益强化。业界必须打破“只要是创新药就能进医保”的幻觉。数据显示,创新药纳入医保的情况并非齐头并进。2015至2024年间,约有一半的创新药未能被纳入医保目录(详见图9)。

图9 创新药医保准入情况

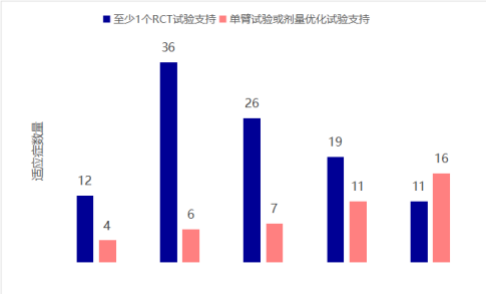

未来的市场竞争关键将不再取决于“是否有药”,而在于“药有多好”。为加速填补临床空白,国家药监局通过优先审评审批、突破性治疗药物、附条件批准及特别审批四大加速通道,极大缩短了创新药的准入周期。在这一政策红利下,大量新药基于单臂试验获附条件批准上市。数据显示,2017至2021年间中国批准的148个肿瘤药物适应症中,约30%肿瘤药物适应症仅由单臂试验支持获批(详见图10)。

图10 随机对照试验和单臂试验获批数量

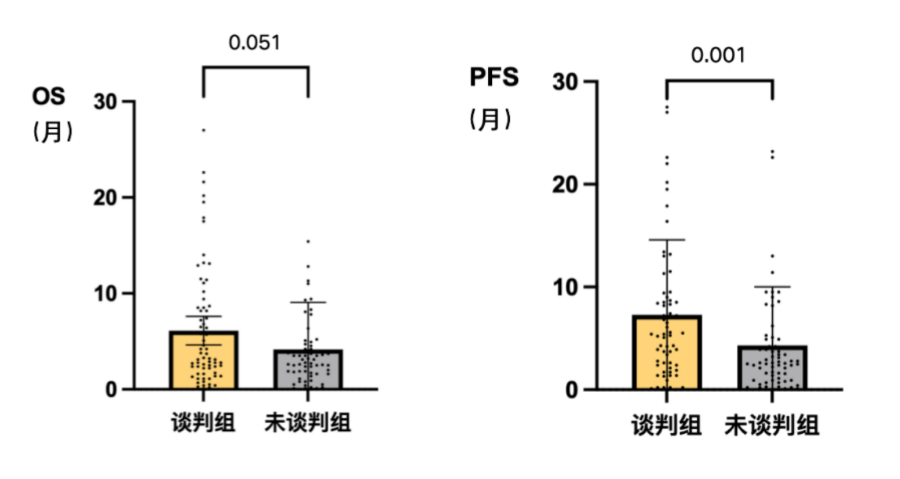

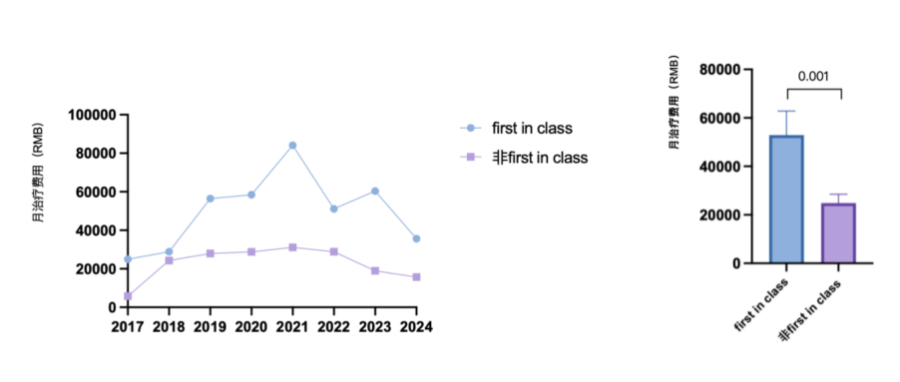

在多药并存的竞争环境下,医保谈判机制和临床专家正变得愈发理性,他们更偏爱那些证据确凿、临床获益更好的药品。研究显示,谈判成功的肿瘤药在在关键临床试验中的获益就有显著性优势:其OS中位数(3.25个月)高于未谈判成功品种(2.8个月);PFS中位数(5.4个月)明显优于未谈判成功品种( 2.53个月)(详见图11)。并且首创新药(first-in-class)类药物上市价格(平均月治疗费用52894元)显著高于其他药物(平均月治疗费用24822元)(详见图12)。

图11 谈判组与非谈判组药品关键临床试验OS与PFS差异

图12 不同创新程度肿瘤药物月度治疗费用

值得关注的是,2026年1月5日,国家医疗保障局就《医疗服务真实世界医保综合价值评价管理指南(试行)》公开征求意见。根据顶层设计,到2027年底我国将形成一套全国统一的、基于真实世界研究的医保综合价值评价体系,从临床、经济、社会三大维度对药物进行价值测量。这标志着中国医保正通过数据驱动的评价机制,发出“支持真创新、支持差异化创新”的强劲信号。

四、结语:转向价值叙事与全球版图

2025年的高光时刻是中国医药产业完成从0到1的原始积累,而未来的中国创新药必须从“规模叙事”转向“价值叙事”,企业应引导差异化研发,避开热门靶点的红海竞争,转向那些未被满足的临床需求。面对国内市场的激烈竞争,企业需强化全球化视野下的产业升级 。对标欧美日等成熟市场的研发范式、监管标准与支付逻辑,在更高水平的国际竞争中实现能力跃升和兑现商业回报。通过积极融入共建“一带一路”等国际合作框架,开辟新兴市场增量,完成全球化视野下的产业升级与重构。

(本文作者陈敬来自北京大学药学院,北京大学医药管理国际研究中心,北京大学首都卫生与健康发展研究院;史录文来自北京大学药学院,北京大学医药管理国际研究中心)