“笼中虎”站上十字路口,公募基金如何接招?

21世纪经济报道记者 杨娜娜

“大额存单最长期限是两年期,利率1.4%”,招商银行一客户经理告诉记者。该行大额存单转让专区显示,剩余期限约2年的产品,到期测算年化收益率在1.49%左右。

建设银行的大额存单“最长期限是3年,利率1.55%,很早就没有五年的大额存单了。”该行客户经理向记者表示。

如此低的利率,并不是这一两家银行的现状。2021年前利率动辄超过5%的五年期大额存单已难觅踪迹,随着银行存款利率步入“1时代”,部分活期利率甚至向0.05%靠拢,储户对低利率的心理防线正被逐渐侵蚀。

2022年以来,受房地产市场调整与股市债市震荡加剧影响,特别是2022年底债市波动引发的理财“破净”潮等多重因素下,居民的大量资金从股市、基金、理财等渠道回流至定期存款寻求“庇护”。这批巨额资金也将在2025-2026年陆续到期,这预示着一场规模宏大的存款“重定价”与“再配置”浪潮因此展开。

“笼中虎”站上十字路口

2026年是中国居民资产负债表的一个关键转折点,银行系统将迎来存款到期的历史性峰值。据瑞银Evidence Lab测算,2026年约有约55万亿至60万亿元的存款到期,其规模与集中度均为近年罕见。此后随着利差收窄,这种“搬家”压力从2027年起将逐渐缓解。

这一压力源于2022-2023年。当时受市场波动等多重因素影响,居民配置极度审慎,家庭存款以每年超过17万亿元的惊人速度激增,远高于2019-2021年平均10万亿的水平。这期间形成的约8万亿元“超额储蓄”,大多锁定了一到三年的定期期限。

随着这些长期限存单在2026年集体到期,资金重新配置的压力将集中爆发。中国人民银行新闻发言人、副行长邹澜在今年1月的国务院新闻办公室发布会上也明确谈及,2026年将有规模较大的三年期及五年期等长期存款到期重定价。

如今这些存款陆续到期,面临的是与存入时截然不同的利率环境。然而,多家机构表示,存款到期并不等同于“存款搬家”,绝大多数到期资金仍将留在银行体系内。

国金证券宋雪涛指出,近年来存款续作率约在90%左右,如果2026年进一步下滑至80%左右,则可能搬家的存款规模约在14万亿元左右;如果续作率维持在90%左右,则搬家规模约为7万亿元。

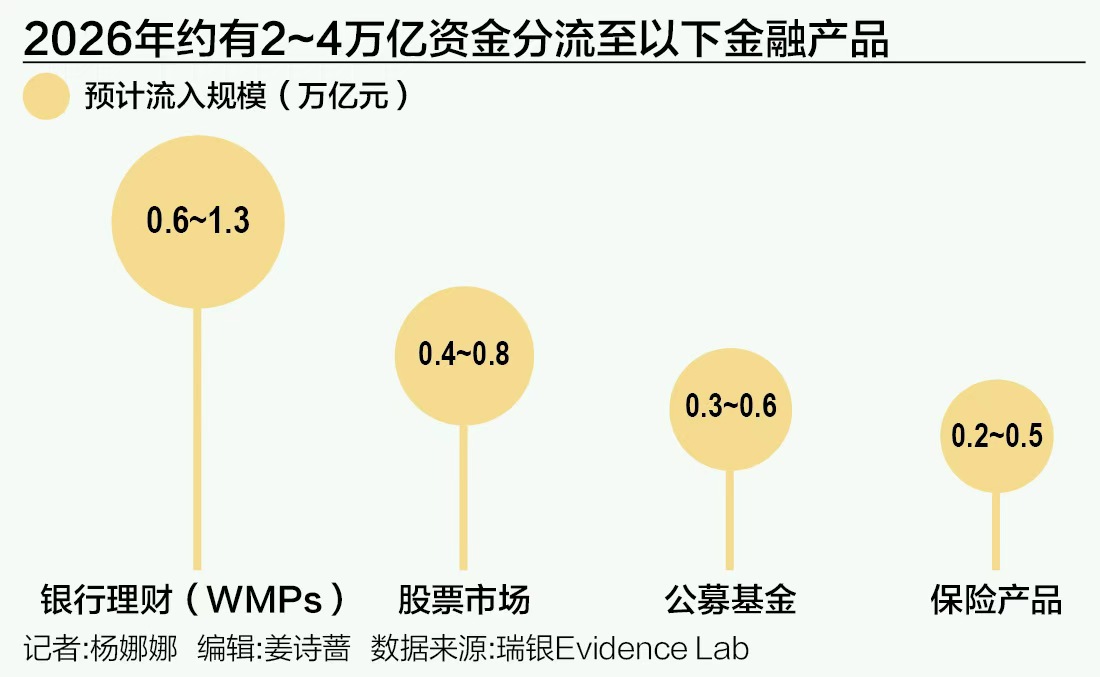

瑞银Evidence Lab的研究给出了更具体的去向预测。其表示,预计超90%的到期存款可能仍会以新的定期存款形式留在银行系统内,但剩下的“溢出资金”规模依然足以改写资管行业的版图。预计约有2-4万亿元的资金将分流至银行理财(WMPs)等以下金融产品,其中公募基金预计流入3000亿-6000亿元。

尽管数万亿的搬家规模听起来很庞大,但相较于中国目前超33万亿规模的理财市场和保险资管行业,以及超37万亿规模的公募基金行业,这种温和的增量更多体现为一种存量资产的结构性优化。

从风险偏好角度分析,存款搬家的主要去向是“类存款”的低风险资产。“居民对中高风险资产的配置主要取决于市场行情,与存款搬家无关。”国金证券宋雪涛明确指出。

公募基金如何接招?

对于公募基金而言,能够承接存款搬家资金的产品主要是风险偏好相对保守的资金,也意味着增量机会主要集中在中低风险产品领域。综合市场观点和基金公司布局,主要有三类产品有望成为主要承接方。

货币基金与短期纯债基金,因其流动性接近活期存款、预期收益通常优于一年期定存,成为资金流向公募基金时的首选过渡工具。

据基金业协会发布的数据显示,截至2025年12月底,我国公募基金总规模攀升至 37.71万亿元,其中货币市场基金规模高达15.03万亿元,在总规模中占比超过39%,稳居第一。债券基金以10.94万亿元的规模紧随其后,在2025年12月担当规模增长主力军,单月规模增超4100亿元。

“固收+”基金产品线进一步细分,成为稳健收益的重要选项。传统的“固收+”概念已细分为不同风险等级的策略。广发基金资产配置部总经理助理曹建文在采访中表示,“市场上现在有从‘固收+0.5%权益’到‘固收+30%权益’的完整产品谱系,分别对应不同的风险收益特征。”

汇添富基金进一步阐释,即便在低风险偏好投资者中,收益风险特征也是分层的。第一类是几乎不愿承受波动,追求绝对收益;第二类愿承受约2%的回撤以换取弹性;第三类则更为积极,追求一定成长性。汇添富基金表示,也是因为此,公司构建了从极低波、低波、中波到高波的完备产品体系,以精准匹配不同客户需求。

在管理这类产品时,基金公司将安全性置于首位。国泰基金对21世纪经济报道记者表示,针对适配“存款搬家”资金的低波动“固收+”产品,其权益仓位中枢通常控制在10%左右;中高波动产品的权益仓位上限会适度提升,但一般不超过30%,以严格契合产品风险等级定位。汇添富基金则建立了规范的回撤管理机制,设定回撤提示线、预警线、止损线和最大回撤目标,明确各档位的责任与措施,力求在控制回撤基础上提供较确定收益。

FOF产品,特别是低波动目标风险FOF,正从“基金买手”转型为“资产配置解决方案”。作为“专业买手”,FOF基金经理在构建组合时,挑选子基金的核心理念成为关键。

中欧基金多资产及解决方案投资部基金经理邓达向21世纪经济报道记者阐述了其标准。“首先希望子基金有清晰和相对稳定的风险收益特征;其次是有比较可靠的基准去评价;最后是经分析拆解的超额收益来源需合理、符合基金经理和所在团队的禀赋,同时在未来有持续存在的可能。”

国泰基金多资产配置团队会将子基金分为核心与卫星产品。核心产品以“业绩稳健性、风格清晰性、回撤可控性”为核心;卫星子基金则侧重“弹性补充与行业/策略稀缺性”,用于在特定市场环境下增厚组合收益。此外,该团队还从基本面、政策面等多个角度系统收集风险信号,并通过量化手段将风控流程化、算法化、自动化,以严守投资纪律。

兴证全球基金的FOF管理规模在全市场靠前,其多元资产配置团队向21世纪经济报道记者解释了全市场优选的重要性。他们认为,同一公司旗下的基金往往共享研究平台,相关性可能较高,不利于实现多策略配置目标。因此在构建组合时,他们会同时关注主动型与被动型产品,并根据市场环境动态调整配置比例。

汇添富基金基金经理程竹成对21世纪经济报道记者表示,挑选子基金时,风格稳定、投资业绩可跟踪和可预测是好基金最重要的标准。定性上,看重基金经理的投资理念、方法和态度;定量上,会持续关注其在不同市场环境下的表现,尤其是在不适合该基金经理风格的市场中的相对排位。在基金池构建方面,其表示会更倾向于全市场优选。

面对可能的资金流入,基金公司正在通过多种方式加强布局。曹建文表示,一方面,银行渠道与基金公司合作推出以低波动、绝对收益为目标的FOF产品,重点承接低风险资金的理财替代需求;另一方面布局ETF-FOF等创新产品,满足投资者更多元的配置需求。

2025年招商银行推出的“长盈计划”是银基合作的典型案例。该计划通过与基金公司合作定制稳健型FOF产品,旨在承接客户存款到期后的理财需求。有基金经理向记者透露,这类渠道定制产品通常有明确的风险收益目标,例如“年化收益目标在4.5%左右,同时将最大回撤控制在3.5%以内”。

2026年1月1日,继招行“长盈计划”之后,建设银行也推出了“龙盈”计划。目前该计划已经上线华夏基金、建信基金、银华基金旗下的几款FOF产品。有头部公募基金人士告诉记者,其所在公司的产品并未入选,因为“龙盈对产品的管理要求较高,反馈说须由总监级别的投研人员管理”。

被夸大的市场预期

需要注意的是,市场对于存款搬家存在一些误解。

一是居民存款到期并不与“存款搬家”或“资金入市”划等号。正如中金公司研报分析,大量到期资金并未“出笼”,而是在银行存款体系内部进行边际优化。真正流出银行体系、流向资本市场的“脱媒”资金规模有限。

国金证券从对88位一线银行理财经理的调研中发现,2026年初存款到期客户年龄以45岁以上为主,“预计存款到期客户对银行理财的接受程度最高,其次是现金,后面是债券型基金、固收+基金和保险产品”。

二是巨额存款释放也不等同于消费爆发。瑞银Evidence Lab的研究显示,由于居民审慎心态依然存在,2026年的家庭消费增长反而可能出现“增速放缓”的趋势。这意味着存款到期释放的资金并不会大规模转化为消费支出。

三是存款到期与股市涨幅没有直接关系。中金公司研究部明确指出,“无论是到期存款的体量,还是包含了其他流动性资产的可配置资金总量,跟股市涨幅没有明显关系。”该研究部通过历史数据证明,2016年以来,居民到期定期存款的增速跟股市的涨跌几乎没有相关性。“如果投资意愿差,那么即使到期存款多、新增资金多,进入股市的资金也是不够的。”