A股跌破3900点,机构:短期“抗波动”配置是关键

21世纪经济报道记者黎雨辰

新的一周,资本市场仍在地缘冲突的不确定性中剧烈震荡。

3月23日周一,A股市场明显低开,上证指数跳空下跌超过50点,盘初最低下探至3866点,跌破3900关口,深证成指、创业板指分别低开1.78%和1.54%。

截至当日午盘收盘,上证指数跌2.5%,全市场4975只个股下跌,仅486只个股上涨。

也有少数板块逆势走强。如煤炭板块逆市活跃,机器人以及锂矿、光伏等能源板块也仍有“赚钱效应”。跌幅居前的板块,则集中在贵金属、农业、食品、航空等。

眼下,A股市场的核心交易逻辑来自地缘风险与流动性预期的双重冲击,投资者的行为模式也显著生变。近一周来,资金从高波动、高估值的行业主题中撤退,进行一场明显的结构性迁徙,“抗波动”也成为多家机构短期建议的配置思路。

3月23日A股板块涨跌(数据来源:Wind,截至3月23日午盘收盘)

A股跌破3900点资金“结构性迁徙”

进入3月,A股市场连续三周震荡下挫,创下了年内最大的回调表现。

在刚过去的交易周(3月16日至20日),受海外战事持续扰动,A股市场迎来较深调整,个股情绪也反复触及冰点。Wind数据显示,上周5个交易日,有3天出现了超4000家下跌的情况。沪指于后半周跌破4000点。

“周初,地缘风险溢价被集中兑现,随后市场基于事件进展(如货轮通行)进行预期差修复,成长主线借产业利好(AI算力、存储)一度占优。但后半周,随着PPI超预期强化‘高利率更久’担忧及地缘冲突升级,资金风险偏好显著回落,持续从高波动、高估值板块流出,整体呈现出‘缩量调整,结构趋守’的特征。”回顾过去一周的市场表现,长城证券分析指出。

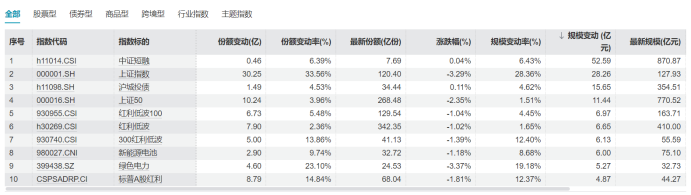

ETF市场的资金活动,直观地体现出不确定性下的投资者情绪。在近一周中(3月16日至3月20日,下同),全市场ETF份额减少47.63亿份(-0.14 %),达到33659.84亿份;总规模减少1497.04亿元(-2.85 %),为51022.84亿元。

整体观察资金流向可以发现,资金正在从高不确定性的行业主题中撤离,切换向更具稳定性或流动性的资产。

具体来看,过去一周,资金的流出压力则主要集中在化工、有色金属、通信设备及港股互联网四大行业主题板块。3月16日至22日期间,行业主题ETF整体呈现显著的净流出态势,其中净流出规模排名前五的品种合计流出122.53亿元。

同期,流动性好、代表市场基准的宽基ETF更多获得了资金的布局。天相投顾数据显示,过去一周,沪深300、中证500和上证50的挂钩ETF规模分别增长65.42亿元、46.18亿元和30.56亿元。

多只被国家队持有的宽基ETF规模在上周明显获得资金驰援。其中,全市场规模最大的两只宽基ETF——华泰柏瑞沪深300ETF和华夏上证50ETF,上周合计净流入73.89亿元,占当周全市场宽基ETF区间总流入额超8成,终结了此前多周连续净流出的局面。

其他具有相对稳健属性的权益资产的关注度同样回升。Wind数据显示,红利低波指数上周下跌超1%的同时,相关挂钩ETF总规模出现逆势上行。在重点行业中,金融板块ETF份额同期也逆势增长,挂钩相关指数的33只ETF过去一周份额增长19.64亿份。

此外,中证短融指数规模上周增长52.58亿元,增长超6.4%;全市场货币型基金上周的累计流入高达30.38亿份,在ETF品类中大幅领先。

3月16-20日ETF指数规模变动前10名(数据来源:Wind)

商品方面,国际原油价格的大幅攀升推升了市场对于通胀反弹的担忧,利率逻辑对避险逻辑的压制,让贵金属价格延续跌势。过去一周,现货黄金跌幅超3%,创下1月初以来新低。现货白银同样跌超4%。

在资金面上,一个有所分化的现象在于,市场中跟踪实物黄金价格的商品型ETF上周依然获得了4.90亿元的合计净流入,然而跟踪黄金股指数的ETF同期则流出了1.48亿元。一正一反的对比或意味着,驱动资金流入商品ETF的核心动力更偏向避险与对冲需求,而非对权益资产和商品周期的看涨。

机构强调“抗波动”配置目标

持续的下探何时企稳?时值一、二季度交接之际,多家机构指出,本周可能是近期投资较为关键的观察窗口。

在消息面上,国际冲突变量仍存。据新华社报道,美国总统特朗普21日向伊朗发出威胁,要求伊朗在48小时内(即截至北京时间2月24日上午)开放霍尔木兹海峡,否则将摧毁其各类发电厂。

“不仅仅是国内权益市场,甚至海外权益、贵金属、原油等众多品种都会面临波动加剧的考验。”东吴证券研究所指出,“一方面,国内权益市场可能临近阶段性底部,持续破位调整还是出现自发反弹,对市场情绪影响较大;另一方面,海外美方持续增兵中东战事,需要密切关注是否有战争进一步升级的可能。

长城基金表示,近期主要需观察三个关键点:一是地缘冲突扰动减弱,二是油价波动率下降,三是市场出现可持续的产业催化及风险偏好改善。从长期来看,我国供应链稳定性较强,原油储备充足,高油价对国内经济的冲击相对有限,反而具备更强的抗风险优势;短期情绪性下跌后,市场风险逐步释放,长线资金有望逐步布局。

从指数的历史表现出发,华创证券分析师姚佩则指出本轮回调或已近底部区间:“参照经验A股牛市中宏微观流动性收紧+地缘普遍回吐前期涨幅的60-80%,上证指数自2025年12月3815点涨至3月初4197点,目前已近底部期间,特别是PPI有望加速EPS消化估值的基本面趋势下,仓位向下调整作用有限,市场更可能形成年度级别参与机会。”

高度不确定性的环境下,“抗波动”成为多家机构短期建议的配置思路。

“短期重视低波资产,全年周期资源战略价值,科创待风险偏好流动性改善。在地缘油价明晰前,年报季底部区域配置更重视稳定低波,关注煤炭、农业、保险、电新、恒生科技等。若地缘油价缓解,风偏回暖+流动性舒缓下,科创AI也或更具弹性。”姚佩指出。

中欧基金建议,虽然AI浪潮仍在,但成长题材的趋势性可能会出现减弱。在波动率提升的背景下,由于国内PPI的回升预期,在股票和债券资产配置间的切换较难提供足额的防御性保护,建议在股票资产内部寻求红利风格的防御性。具体可关注三个方向:首先是传统低波红利板块,如银行;其次是基本面出现大幅改善且尚未被充分定价的科技领域,如算力硬件;最后是受避险需求驱动的周期板块,如油气等。

也有机构人士提到,中期来看,A股难以被单一地缘风险主导走势。

“决定A股长期走向的,始终是自身的内生核心逻辑。”国泰海通证券指出,当前,中国仍拥有相对稳定的地缘格局、较高的能源自给率、完备的工业体系,以及稳定的经济社会与资本市场。此外,2025年是上市科技公司资本支出转正的第一年,中美算力的差距带来广阔空间,同时新型政策金融工具有望稳定内需,让A股市场的增长动力更加多元。