豪掷631亿分红!券商板块修复行情底气何在?

21世纪经济报道 记者 孙永乐

券商板块迎来修复行情。

近期A股市场显著回暖,4月16日,沪指实现“五连阳”,创业板指刷新近十年新高。素有“牛市旗手”之称的券商板块,此次也终于跟上市场节奏,近几个交易日表现强劲。

上周(4月7日-4月10日),A股非银金融各子板块中仅证券行业跑赢沪深300指数,涨幅为5.10%;本周截至4月16日,A股券商股微涨0.9%,港股中资券商同步走高。

券商股为何迎来大涨?这背后得益于基本面修复与市场情绪回暖:一方面,券商一季度业绩超预期叠加政策利好,提振了市场信心;另一方面,市场交投活跃度提升也提供了有力助推。

近期,中信证券、中金公司、东莞证券披露的一季报业绩超预期,多家卖方机构据此看好行业盈利高景气度;同时,上周五创业板改革新政落地,为券商投行、财富管理等业务打开增量空间。

21世纪经济报道记者注意到,随着A股年报季接近尾声,50家上市券商估值回归的底气日益充足,根源在于其“赚钱能力”与“分钱意愿”的同步提升。

截至目前,已披露年报的30家券商营业收入之和4847亿元,已经超过2024年所有50家上市券商的营业收入;净利润之和1930亿元,同样超过2024年所有上市券商净利润之和。

另一项关键指标净资产收益率(ROE)也进入上升通道,2025年券商板块整体加权净资产收益率普遍回升,行业盈利能力在经历此前两年低位运行后迎来实质性修复。

方正证券研报指出,目前PB-ROE为券商估值主流框架。近年来行业ROE与PB(市净率)变动保持一致,历史数轮券商牛市行情中,PB估值修复程度与ROE高度相关,提升ROE成为券商拔估值关键。

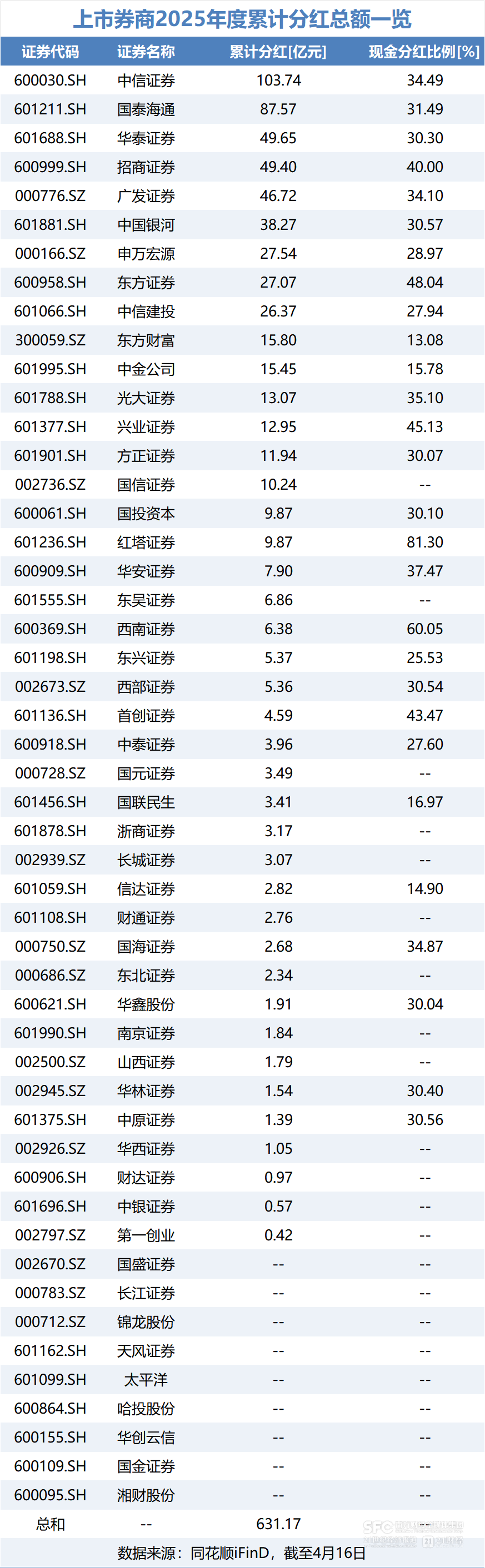

与此同时,在亮眼业绩的支撑下,上市券商积极实施大手笔分红。2025年全年,券商板块累计分红总额超631亿元,创下近年分红规模新高,提振投资者信心。

同花顺iFinD数据显示,截至4月16日,共有11家上市券商“破净”,即股价跌破每股净资产(PB<1),表明券商板块整体估值仍然处于低位。

一位私募机构人士指出,随着上市券商一季度业绩的爆发式增长,“赚钱能力”与“分红意愿”双双提升,投资者信心得到显著提振,券商板块的修复行情有望持续演绎。

行业ROE进入上升通道

2025年,上市券商加权净资产收益率呈现普遍回升态势。

同花顺iFinD数据显示,在已披露ROE数据的29家上市券商中,有28家2025年加权ROE较2024年实现正增长,整体中位数约为7.28%,平均数为7.35%,资本使用效率显著增强,行业盈利能力在经历此前两年的低位运行后迎来实质性改善。

从头部梯队来看,行业分化与龙头效应并存。头部券商ROE持续领跑,高ROE优势延续,与中小券商的业绩差距进一步拉大。

广发证券研报指出,头部券商具有业务资质、客群积累、业务协同优势,使得其ROE常年高于行业其他券商,前十大券商的ROE均值与第十一到二十名券商的ROE均值差额保持稳定,2025年差额约为3个百分点。

具体而言,东方财富以14.03%的加权ROE继续领跑行业,展现出互联网券商在轻资本运营方面的独特优势;中信证券、中信建投和广发证券紧随其后,三家机构凭借均衡的业务结构,加权ROE均突破10%大关。

在加权ROE超过9%的阵营中,还包括招商证券、中国银河、国泰海通、中金公司、华泰证券和华安证券等。头部券商中,仅华泰证券的ROE微幅回落,但仍维持在9%以上。

其中,国泰海通在完成合并后,ROE达到9.78%,同比提升1.64个百分点。不过,因合并带来大额的非经常性损益,扣非后的ROE更能反映其真实经营情况,该券商2025年的扣非ROE为7.49%。随着整合工作的不断深入,其ROE有望大幅提升。

此外,中小券商的盈利能力修复同样值得关注。申万宏源、信达证券、方正证券的加权ROE均超过8%;湘财股份ROE从2024年的0.92%大幅回升至2025年的3.86%,实现困境反转。

值得注意的是,国际化成为券商ROE提升的重要增量。广发证券研报指出,近年来国际子公司的ROE显著高于整体的ROE,主要是因为杠杆及利润率优势。2025年,中信国际、中金国际、华泰金控的ROE分别为25%、16%和13%,高于中信证券、中金公司和华泰证券的10.6%、9.4%和9.2%。

展望“十五五”,证券行业正迈向以ROE为核心的高质量发展期。中金非银分析师樊优预计,在政策引导下,资源将加速向业务能力突出、内控严密的头部机构集聚,推动形成优胜劣汰的行业生态。

方正证券研报观点认为,2026年,高景气市场环境下券商大财富管理、投行业务ROA有望回升,客需衍生品、国际业务或成为加杠杆主要方向。

“真金白银”回馈股东

在“赚钱能力”提升的支撑下,上市券商“分钱意愿”高涨,积极以“真金白银”回馈股东。

同花顺iFinD数据显示,截至4月16日,2025年全年券商板块累计分红总额达631.17亿元,已经超过2024全年之和553.98亿元,创下近年分红规模新高。

从分红梯队来看,头部效应与中小券商的高比例分红并存。其中,15家券商年度累计分红总额突破10亿元大关,成为行业分红的大头。

具体而言,分红总额在50亿元以上的共有2家,其中中信证券以103.74亿元的现金分红总额领跑行业,分红比例达34.49%,国泰海通以87.57亿元的分红总额位居第二,分红比例为31.49%;

分红总额在30亿元至50亿元区间的券商共有4家,分别为华泰证券(49.65亿元)、招商证券(49.40亿元)、广发证券(46.72亿元)和中国银河(38.27亿元);

分红总额在10亿元至30亿元区间的券商共有9家,包括申万宏源(27.54亿元)、东方证券(27.07亿元)、中信建投(26.37亿元)、东方财富(15.80亿元)、中金公司(15.45亿元)、光大证券(13.07亿元)、兴业证券(12.95亿元)、方正证券(11.94亿元)和国信证券(10.24亿元),其中东方证券分红比例高达48.04%,在该梯队中表现突出。

值得注意的是,部分中小券商虽然分红总额不及头部机构,但分红比例却相当“豪爽”。

红塔证券2025年度现金分红总额达9.87亿元,分红比例高达81.3%,位居行业榜首;西南证券分红总额6.38亿元,分红比例约60.05%;兴业证券分红比例达45.13%,首创证券分红比例为43.47%,远超行业平均水平。

中金公司研报最新观点表示,往前看,政策引导与行业转型驱动下,依托商业模式重塑、资本效率进阶、成本结构优化三大路径,国内证券行业ROE有望提升;同时,券商分红能力亦有望提升,在低利率环境下既提供具备吸引力的股息收益、又兼具市场行情回暖时的进攻弹性。

板块迎来多重利好共振

近期,资本市场制度改革持续深化,叠加上市券商业绩率先爆发,券商板块迎来多重利好共振。

政策方面,4月10日,证监会发布《关于深化创业板改革更好服务新质生产力发展的意见》,增设创业板第四套上市标准,同时试点开展由地方政府向证监会和深交所推送拟在创业板发行上市企业信息。

同日,上交所就修订《上海证券交易所交易规则》公开征求意见,同时主板风险警示股票价格的涨跌幅限制比例由5%调整为10%。

兴业证券非银团队认为,一方面,上市标准的拓宽与并购重组的活跃将为券商投行业务打开增量空间,另一方面,做市商制度的引入能够有效增厚机构做市业务的收入底座,看好具备全业务链协同优势与风控严密的头部券商率先享受制度红利,带来盈利和估值的修复。

业绩面上,截至4月16日,已有3家券商发布一季报业绩预告/快报,净利润集体实现高增。

中金公司4月15日晚披露,预计第一季度实现归母净利润33.69亿元-38.80亿元,同比增加65%-90%。公司称,业绩变动主要系公司把握资本市场平稳向好、交易活跃度提升的有利时机,推动投资银行、财富管理等各项主业协同发力、均衡增长,经营业绩同比实现较大幅度提升。

日前,中信证券发布券业首份业绩快报,2026年一季度公司实现营收232亿元,同比增长41%;归母净利润102亿元,同比增长55%;东莞证券则更新招股书,今年一季度公司预计总营收为8.61亿元至9.52亿元,同比增26.62%至39.95%;归母净利为3.31亿元至3.66亿元,同比增63.06%至80.23%。

随着行业景气度持续攀升,中资券商研究所乃至外资机构,均认为券商修复行情值得期待。

高盛4月16日发布研报称,中金公司2026年第一季度初步业绩强劲,归母净利润增速远超其预期(27%至46%);摩根大通近期研报认为,中信证券2026年第一季度财报超预期,预计股价将有正面反应,并对整个券商板块产生积极影响。

摩根大通重申中金公司为行业首选股,预计其一季度业绩同样亮眼,招商证券与东方财富的风险回报比已具吸引力,因其对经纪业务收入依赖度较高,能更充分受益于第一季度强劲的日均成交量。

招商证券研报指出,交投活跃度和投行回暖奠定券商板块业绩高增基础,自营表现或超预期。综合看,预计2026年第一季度上市券商扣非净利润同比增长35%。

该机构还强调,目前券商短期资金面压力较小,行业性再融资概率不大,且业绩高增确定性较高,板块底部已经确认,可着手布局。但板块持续性上涨仍要市场流动性提供支持。