创业板 “七姐妹” 一季报扫描:业绩六升一降,机构持仓分化

随着2026年一季报披露接近尾声,创业板核心资产的业绩成色也逐渐揭晓。素有创业板“七姐妹”之称的七家千亿级龙头,宁德时代、中际旭创、新易盛、天孚通信、胜宏科技、东方财富及阳光电源,交出了一份“六升一降”的成绩单。其机构持仓数据的同步披露,更揭示了资金在硬科技赛道间的腾挪轨迹。

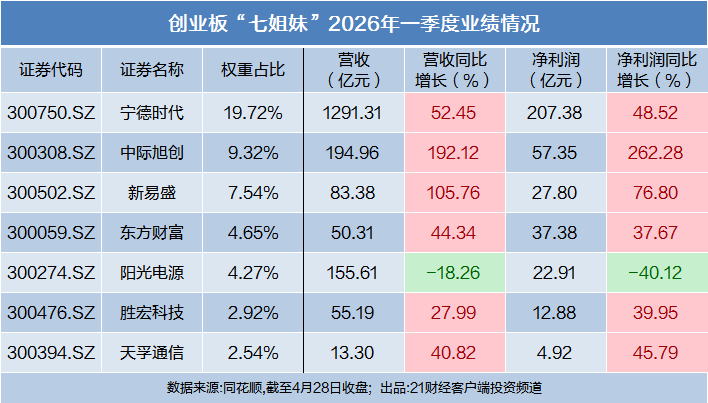

从赛道分布来看,“七姐妹”的构成清晰勾勒出创业板的产业结构:截至2026年4月,这七家企业在创业板50指数中的总权重达50.96%,其中新能源双雄宁德时代(19.72%)与阳光电源(4.27%)合计占比23.99%;AI算力产业链上的中际旭创(9.32%)、新易盛(7.54%)、天孚通信(2.54%)与胜宏科技(2.92%)合计占比22.32%;金融科技龙头东方财富以4.65%的权重补全版图。

AI算力产业链集体狂飙:“易中天”业绩全线高增

从一季度业绩来看,七姐妹呈现“六升一降”的格局,AI算力产业链成为最大赢家,特别是被市场称为“易中天”组合的光模块三巨头——中际旭创、新易盛、天孚通信。

以一季报数据为例,中际旭创以单季狂赚57亿元的惊艳表现领跑全场。公司一季度实现营业收入194.96亿元,同比增长192.12%;归母净利润57.35亿元,同比暴增262.28%,单季盈利已超过2024年全年约52亿元的水平。

中际旭创表示,公司业绩增长主要受益于终端客户对算力基础设施的强劲投入,带动800G及1.6T高速光模块产品出货量持续快速攀升。更值得关注的是,公司一季度综合毛利率达到46.06%,同比提升9.36个百分点,主要得益于高毛利的高速产品出货占比提高及规模效应显现。

新易盛与天孚通信同样表现亮眼。其中,新易盛一季度营收83.38亿元,同比增长105.76%;归母净利润27.80亿元,同比增长76.80%。天孚通信一季度营收13.30亿元,同比增长40.82%;归母净利润4.92亿元,同比增长45.79%。

中泰证券指出,光模块发展复刻“摩尔定律”,从100G到1.6T,产品实现千万级出货周期从10年压缩至4年。2026年是CPO产业化元年,CPO设备正处于0-1阶段,2026-2030年进入“二阶导持续为正”的上升周期。

除了光模块三巨头,胜宏科技作为AI服务器PCB核心供应商,也在一季度实现了稳健增长。数据显示,胜宏科技一季度营收55.19亿元,同比增长27.99%;归母净利润12.88亿元,同比增长39.95%。

事实上,当前半导体行业正迎来业绩红利。国际半导体产业协会(SEMI)指出,在AI算力驱动下,全球半导体产业有望在2026年底提前迈入“万亿美元时代”。根据WSTS数据,2025年全球半导体销售额同比增长25.6%至7917亿美元,预估2026年将同比增长26.3%至9750亿美元。

新能源赛道显著分化,阳光电源业绩失速

在AI算力产业链普涨普遍交出了高增长答卷的同时,新能源赛道出现了分化。

作为创业板“一哥”,宁德时代延续高增长态势,一季度实现营业收入1291.31亿元,同比增长52.45%;归属于上市公司股东的净利润207.38亿元,同比增长48.52%。在超2万亿市值体量下保持了近50%的业绩增速,持续惊艳市场。若以一季度90天计算,宁德时代日均盈利约2.3亿元。

然而,同为新能源龙头的阳光电源却遭遇了业绩滑铁卢,成为“七姐妹”中唯一一家业绩下滑的企业。公司一季度实现营业收入155.61亿元,同比下降18.26%;净利润22.91亿元,同比下降40.12%,净利率同比下降5.5个百分点。

对于业绩下滑原因,阳光电源给出了多层次解释:一季度综合毛利率为33.3%,同比下降1.8个百分点,主要受储能产品价格下行拖累。同时,碳酸锂等原材料价格上涨,对大型储能项目收益形成明显抑制,尽管中小型项目可通过成本传导缓解压力,但行业整体盈利空间被压缩。此外,今年欧元、美元持续贬值,带来汇兑损失同比增加约4亿元。

尽管短期业绩波动引发市场震动,多家券商也已下调阳光电源增长预期,但仍对阳光电源长期发展保持乐观。

花旗在最新报告中下调阳光电源盈利预期,因平均售价和利润率走低,将2026-2028年净利润预测下调3%-11%,目标价下调至168元,但仍维持“买入”评级。其认为公司储能系统销售毛利率或已在去年四季度见底,预计2026年二至四季度毛利率将回升至25%-30%,且全年储能系统出货量有望同比增长50%。

金融科技稳健增长,机构调仓分化

在AI算力与新能源这两大硬科技主线之外,金融科技龙头东方财富走出了一条差异化的增长曲线。一季度公司实现营业收入50.31亿元,同比增长44.34%;净利润37.38亿元,同比增长37.67%,在约3000亿元市值的体量下仍能维持接近40%的增速。

东方财富的增长逻辑与传统券商显著不同——依托互联网流量优势,公司得以快速完成从“新开户”到“两融激活”的闭环转化。数据显示,一季度其手续费及佣金净收入达28.67亿元,同比增长46.45%;利息净收入11.01亿元,同比增长53.60%。公司将营收增长归因于“证券手续费及佣金净收入同比增加”。

在2026年一季度A股市场交投活跃的背景下,东方财富的流量变现能力得到了充分体现。

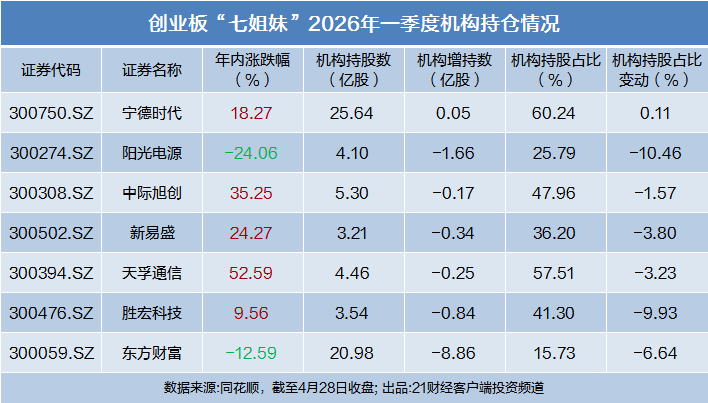

但业绩高增并不意味着资金追捧。机构持仓数据显示,“七姐妹”中仅宁德时代获得小幅增持,机构持股数增加0.05亿股,持股比例微升0.11个百分点至60.24%。其余六家企业均遭机构减持。

其中,东方财富、阳光电源的减持幅度居前,机构持股数分别减少8.86亿股、1.66亿股,持股比例变动分别为-6.64%、-10.46%。胜宏科技、新易盛、天孚通信、中际旭创也出现不同程度的机构减持,减持数分别为0.84亿股、0.34亿股、0.25亿股、0.17亿股。

机构持仓的分化与企业股价表现基本呼应,在年内创业板指大涨12.29%的背景下,阳光电源、东方财富分别下跌了24.06%、12.59%。

创业板改革赋能

在“七姐妹”一季报密集披露的同一时间窗口,一项影响深远的制度变革正式落地。2026年4月10日,中国证监会发布《关于深化创业板改革更好服务新质生产力发展的意见》,从板块定位、上市准入、发行定价、交易机制、日常监管等维度,推出八方面针对性改革举措。

开源证券指出,本次创业板改革是资本市场立足新发展阶段、紧扣新质生产力发展要求推出的关键性制度优化举措,有助于进一步优化创业板新股供给结构,拓宽优质创新企业直接融资渠道,强化资本市场对战略性新兴产业、未来产业的赋能作用,助力产业转型升级与实体经济高质量发展。

开源证券认为,本次改革有望引导更多长期资本、耐心资本参与创业板新股定价,推动新股定价回归企业内在价值,增强创业板新股定价有效性,完善资本市场的价值发现与资源配置功能,精准赋能新质生产力企业。

长城证券则分析,创业板指2026年以来的行情呈现出鲜明的结构性特征,并非权重板块的全面上涨,而是由少数高弹性方向集中拉动。从行业层面来看,通信行业以38.87%的区间涨幅领涨创业板所有一级行业,电子行业以约18%的涨幅位居第二,电力设备以约17%的涨幅紧随其后,三者共同构成本轮创业板行情的核心支撑。

长城证券表示,创业板指今年以来的超额收益呈现出“跌少涨多”的特征,创业板在外部冲击下展现出的相对抗跌性,可能是内需导向的成分结构、新能源方向的政策支持以及市场对其股指期货推出预期下估值修复逻辑的共同支撑所致。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)