全球美妆十强一季报:欧莱雅宝洁领跑,仍有三家掉队丨美妆变局

21世纪经济报道记者陶力上海报道

随着资生堂集团在5月12日发布最新财报,全球十大化妆品集团2026年一季度的成绩单已全部揭晓。

七家增长,三家掉队,释放出明确的复苏信号。中国市场在经历调整期后,正以稳健的回暖态势,成为多数巨头业绩增长的重要驱动力。

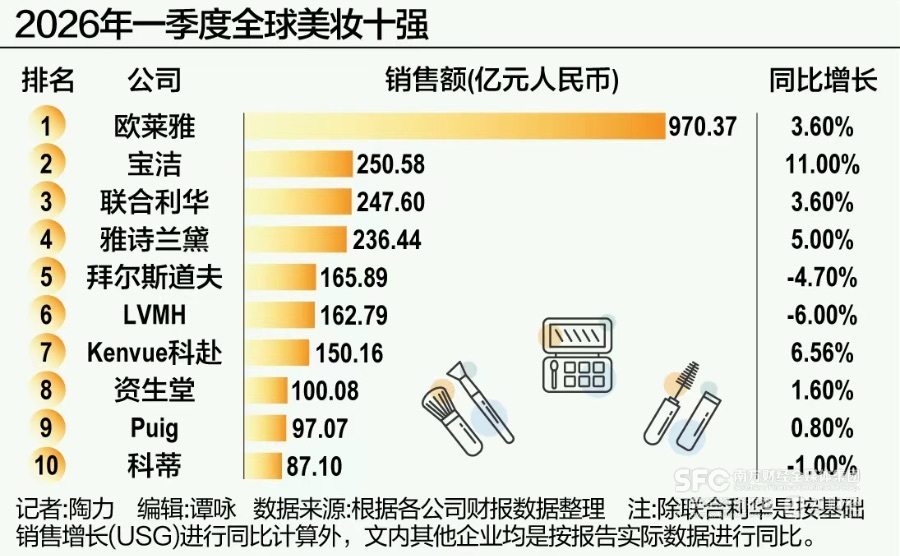

从数据来看,欧莱雅依旧是全球第一大美妆集团,以970.37亿元的季度销售额遥遥领先,其余9家企业在今年1-3月的销售额均未超过300亿元。目前,宝洁、联合利华、雅诗兰黛分列第二至第四名。

更值得关注的,是暗流之下的格局裂变。雅诗兰黛与Puig酝酿一笔高达400亿元的合并交易,Kenvue(KVUE)也即将被金佰利吞并,收购、重组、业务剥离在全球范围内轮番上演。当下的十强格局,未来或将迎来新一轮洗牌。

拜尔斯道夫、LVMH、科蒂下滑

据青眼报道,从整体规模来看,今年一季度,全球美妆十强企业实现销售总额共计2468.08亿元(已剥离非化妆品业务),较去年同期的2456.32亿元增加11.76亿元,同比增长0.48%。

排名的顶层没有悬念。欧莱雅以970.37亿元的季度销售额断层式领先,同比增长5%,是唯一一个逼近千亿大关的美妆集团。这一数字几乎是其余九家竞争对手中,任意一家的三倍以上,全球第一的地位短期内难以撼动。

宝洁、联合利华、雅诗兰黛分列第二至第四名,季度销售额均在200亿元以上。其中,宝洁美容部门表现尤为抢眼,同比增长11%,增速位列十强之首;联合利华美容与健康业务、个人护理业务整体保持稳健;雅诗兰黛则同比增长5%,在中国市场实现高个位数增长。

日系品牌也开始走出低谷。资生堂一季度实现销售额2319.58亿日元(约合人民币100.08亿元),同比增长1.6%;核心营业利润达130.29亿日元(约合人民币5.6亿元),同比大幅增长57.9%。从分区域市场表现来看,中国及旅游零售业务依旧是资生堂集团第一大收入支柱,一季度净销售额为783.26亿日元,占比33.8%,同比增长4.5%;利润端表现更为亮眼,核心营业利润一季度为157.05亿日元,同比增长18%。

不难发现,上述业绩增长企业的共同逻辑在于:结构性改革见效、成本管控强化,以及核心市场的复苏。宝洁的增长更多来自产品组合优化与高端化策略。其美容部门在北美及欧洲市场表现强劲,护肤及护发品类的高端产品线贡献了主要增量。

雅诗兰黛的增长逻辑同样清晰。其一季报指出,中国大陆市场有机净销售额实现高个位数增长,连续五个季度实现市场份额增长,海蓝之谜、Tom Ford等六大品牌在中国市场实现双位数增长。这表明,高端美妆在中国市场的复苏中已率先受益。

此前,资生堂中国及旅游零售CEO梅津利信(Toshinobu Umetsu)在接受21世纪经济报道记者采访时指出,中国市场回暖的背后,驱动力非常明显。主要是核心高端品牌的表现提升和战略聚焦的成效,“过去两年,我们不再仅关注规模增长,而是更加注重生意的品质。为此,我们相应地剥离了部分品牌,将优势资源集中在更健康的业务领域。”

另一些品牌还未找到自己的春天。拜尔斯道夫、LVMH和科蒂3家企业销售额同比下滑,LVMH下滑比例最高,达到6%。近期有消息称,受到业绩低迷的影响,LVMH正在考虑出售旗下多个酒类、时装以及美妆品牌。不过,截至目前,LVMH方面并未对此进行回复。

对于中国化妆品消费市场的下一步进展,中信建投在5月14日发布的研报称,由于全球地缘冲突日益发散,中国安全稳定的特点得以不断体现,消费回流和吸引境外消费时机成熟。化妆品行业线上竞争加剧,也在考验品牌在多维渠道的扩展能力。国产品牌的研发创新能力不断被证明,但眼下国际品牌已经逐步卷土重来,线上投放效率及扩圈能力成为新的考验。

本土与全球融合

美妆行业稳定的格局正被暗流冲击。今年4月下旬,媒体称雅诗兰黛正为与Puig的潜在合并进行融资,若交易达成,合并后新主体有望成为全球第三大美妆集团,直接改写现有排名。不过,截至发稿,雅诗兰黛方面仍未给予正面回应。

纵览今年一季度的财报,一个高频出现的关键词是“中国市场”。无论是增长的引擎还是下滑的缓冲带,中国市场对于全球美妆十强的意义已不言而喻。

“中国的消费市场开始回稳回暖。跟两年前相比,整个美妆市场都有一个很好的恢复和提升。”此前,在欧莱雅中国2026年度发展战略沟通会上,欧莱雅北亚总裁及中国首席执行官博万尚接受21世纪经济报道等媒体采访时做出了如上判断,“中国消费市场正发生复杂而深刻的变革,过去那种按部就班的产品迭代周期,已经被打破,中国市场对创新密度和创新深度的要求,正在推动整个研发体系重构。另外,消费者的选择变得更加精致、专业和成熟,同时也追求一系列个性化及服务的满足。”

换句话说,单纯的低价已经无法赢得消费者的忠诚,品牌的护城河必须建立在“懂我”的基础上。

博万尚透露:“70%以上的中国美妆消费者在购买之前,都利用了AI给予信息上的支持,AI很大程度上影响了他们的购买决策。”这个数字,让AI从一个锦上添花的技术概念,一跃成为美妆消费决策链条中的核心基础设施。他紧接着给出了参照系:“根据我们的了解,相比世界其他地区,真正美妆购买者使用AI的比例也就只有40%左右。”

近一倍的差距,意味着中国市场的竞争规则已经变了。在一个超过三分之二的消费者都先问过AI再看产品的市场里,品牌与消费者之间的对话不再是单向的“广告轰炸”,而是必须嵌入AI驱动的信息流之中。如何在AI搜索中获得正向曝光、如何将AI工具转化为品牌的数字导购、如何利用AI实现更精准的需求预判——这些已经成为中国市场独有的、绕不开的能力考题。

当核心美妆赛道逐渐进入存量博弈,下一步的增长引擎在哪?除了加大包括AI应用在内的创新,上述巨头们还在持续加码中国市场。

“如何平衡全球品牌标准与本土需求适配?这本身就是一个比较复杂的工作,不是那么简单一刀切的方式就能讲明白的。本土与全球,应该融合在一起。”博万尚认为,今天中国所发生的一切创新活动,尤其是AI的快速引入、快速渗透的速度,所发生的一切令人非常震撼。在创新领域、在数字化这一领域,中国远远领先世界。

目前,欧莱雅大众化妆品部、高档化妆品部、皮肤科学美容部在国内共计新开150多家门店,大众化妆品部品牌门店共计覆盖1700多个城市。

今年5月,欧莱雅中国研发中心正式升级为全球研发中心,该中心已组建400余人的跨领域科学家团队。另一边,雅诗兰黛今年4月在上海新投入使用了中国供应链智能运营中心,以加大对本土供应链的投入。

从欧莱雅的强势并购,到雅诗兰黛的积极布局,再到金佰利Kenvue的强强联合、科蒂的战略收缩,全球美妆行业的整合已不再是孤立的资本动作,而是一场围绕规模、品牌、渠道的全方位博弈。在品类细分与新品牌爆发的背景下,巨头们正试图通过规模与技术的双重壁垒,重新定义行业竞争的边界,机会与挑战并存。