央行拟发严重失信主体名单管理办法!这些行为上黑榜,后果很严重

21世纪经济报道记者 唐婧

5月15日,中国人民银行发布通知,就《中国人民银行管理领域严重失信主体名单管理办法(征求意见稿)》(下称《管理办法》)公开征求意见。文件拟以部门规章形式,严格规范票据、支付、人民币流通、征信等领域的严重失信行为认定、惩戒、信用修复及信息管理等全流程制度安排。

一是严格严重失信主体名单列入条件。中国人民银行管理的票据、支付、人民币流通、征信等领域中机构及个人发生法律法规中明令禁止、严重破坏金融市场秩序、侵害人民群众合法权益的行为,且情节特别严重、影响特别恶劣的,要列入严重失信主体名单。

二是规范对严重失信主体的惩戒措施。对于列入严重失信主体名单的机构或个人可以采取纳入重点管理对象、提高执法检查频次,向有关部门共享相关信息、公示名单信息,作为审查行政许可、资质、资格、委托承担政府采购项目、工程招投标时重要考量因素等管理措施。

三是鼓励严重失信主体主动纠正失信行为、进行信用修复。严重失信主体名单管理期限为3年,管理期满后移出。被列入严重失信主体名单满12个月后,失信主体已经履行行政处罚决定或司法判决中规定的义务、危害后果和不良影响外溢性得到有效防控、未再发生严重失信行为的,可以申请移出严重失信主体名单。

全国工商联并购公会首席信用专家刘新海告诉记者,此举标志着我国金融领域信用治理从“被动记录”迈向“主动精准治理”的关键一步,有望为营造“守信激励、失信惩戒”的金融信用环境提供坚实制度保障。

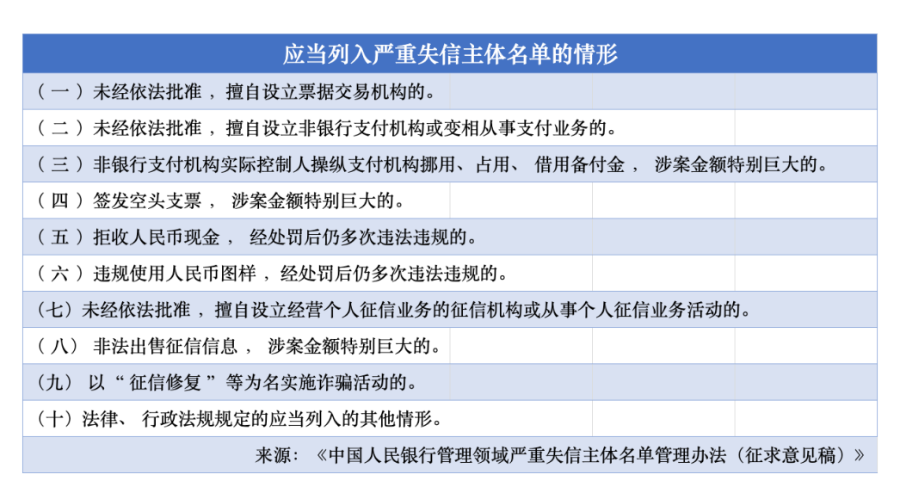

哪些行为列入严重失信名单?怎么惩戒?

《管理办法》共二十四条,分为总则、列入条件和管理措施、列入和移出程序、信用修复、附则等五章。其适用范围明确限定于中国人民银行管理的票据、支付、 人民币流通、征信等领域中,机构及个人的严重失信主体名单管理。

严重失信主体名单管理,是指中国人民银行及其分支机构依法将严重失信的机构或个人列入、移出严重失信主体名单,实施失信惩戒、信用修复, 并记录、共享、公示相关信息等管理活动。《管理办法》第四条以列举方式详细规定了应当列入严重失信主体名单的情形,且明确剑指“情节特别严重、影响特别恶劣的违法违规行为”。

刘新海认为,针对应当列入严重失信主体名单的情形,《管理办法》列出的认定标准非常清晰,精准剑指行业顽疾。政策没有搞“一刀切”,而是严格聚焦中国人民银行管理的票据、支付、人民币流通、征信等关键领域,还明确划定了“高压线”,精准打击那些严重破坏金融市场秩序、侵害人民群众合法权益的恶劣行为。

例如,“未经依法批准,擅自设立非银行支付机构”“非法出售征信信息”以及“以‘征信修复’等为名实施诈骗活动”等情形均被明确点名纳入重点打击范围。

在惩戒力度上,《管理办法》第九条明确,中国人民银行及其分支机构对被列入严重失信主体名单的对象可以采取五类管理措施:纳入重点监管范围,提高执法检查频次;依法依规向有关部门共享相关信息;按照国家有关规定公示严重失信主体名单信息;依据法律、行政法规和党中央、国务院政策文件,在审查行政许可、资质、资格、委托承担政府采购项目、工程招投标时作为重要考量因素;以及法律、行政法规和党中央、国务院政策文件规定的其他管理措施。

刘新海分析指出,这些措施既有日常监管上的“重点关照”,也有信息共享与公示带来的声誉损失,更有市场准入环节的实质性障碍。“一旦被列入名单,失信主体不仅会被更频繁地检查,其失信记录还将在许可、资质、政府采购、招投标中成为重要考量因素,这意味着严重失信者在市场中将寸步难行。”

在重拳出击的同时,《管理办法》也高度重视程序正义和当事人合法权益的保护。第八条明确,当事人自收到严重失信主体认定告知书之日起10个工作日内,有权向作出列入认定的中国人民银行或其分支机构提交书面陈述申辩及相关材料。作出列入认定的中国人民银行或其分支机构应当自收到陈述申辩意见之日起15个工作日 内进行核实并作出决定。陈述申辩理由被采纳的,不认定为严重失信主体。

怎样才能移出严重失信名单?如何补救?

备受关注的是,《管理办法》不仅明确了认定标准和惩戒措施,还明确了移出条件和信用修复条件。第十三条规定,严重失信主体名单管理期限为3年,管理期满后应当移出。同时,被列入对象自列入之日起满12个月,可以申请提前移出,但依照法律、行政法规或者国家规定不能提前移出的除外。

第十六条则明确鼓励被列入对象积极纠正失信行为,进行信用修复。被列入对象列入严重失信主体名单满12个月且符合以下三项条件的,可以向作出列入决定的中国人民银行或其分支机构提出提前移出申请:已经履行行政处罚决定或司法判决中规定的义务;危害后果和不良影响外溢性得到有效防控;未再发生本办法第四条规定的严重失信行为。

第十七条和第十八条进一步明确了申请和核实程序:申请人需提交申请书及相关材料,作出列入决定的机构应在5个工作日内决定是否受理,受理后30个工作日内进行核实并作出是否准予提前移出的决定。

对于信用修复中的弄虚作假行为,第十九条设置了严厉的惩戒措施:中国人民银行或其分支机构发现申请人存在隐瞒真实情况、弄虚作假情形的,应当撤销提前移出决定,恢复列入,名单管理期重新按3年计算,自恢复列入之日起算。

刘新海向记者解读,《管理办法》的核心不仅在于惩戒,更在于引导向善。完善信用修复机制,鼓励失信主体主动纠正错误、履行义务、防控风险,体现了“治病救人”的根本目的。

在其看来,三年的管理期和满12个月可申请提前移出的设计,既保持了足够的惩戒威慑,又给予失信主体改过自新的通道,形成闭环治理。尤其是对弄虚作假者恢复列入并重新计算三年,起到了强烈的警示作用,防止修复机制被滥用。

还有分析人士总结,从整体上看,《管理办法》将以部门规章形式明确严重失信主体名单的列入条件、移出程序、管理措施和信用修复机制,填补此前金融领域部分失信治理依据不足、标准不一、程序模糊的空白。