IPO调结构:春江水暖 投行先知

21世纪经济报道记者崔文静 部分在两地之间权衡的投行保代和企业创始人开始将目光更多投向A股。

“现在估值50亿元以上的项目冲刺港股才比较有希望,低于50亿元的我们已经不建议去了。”某头部券商资深保代告诉记者。

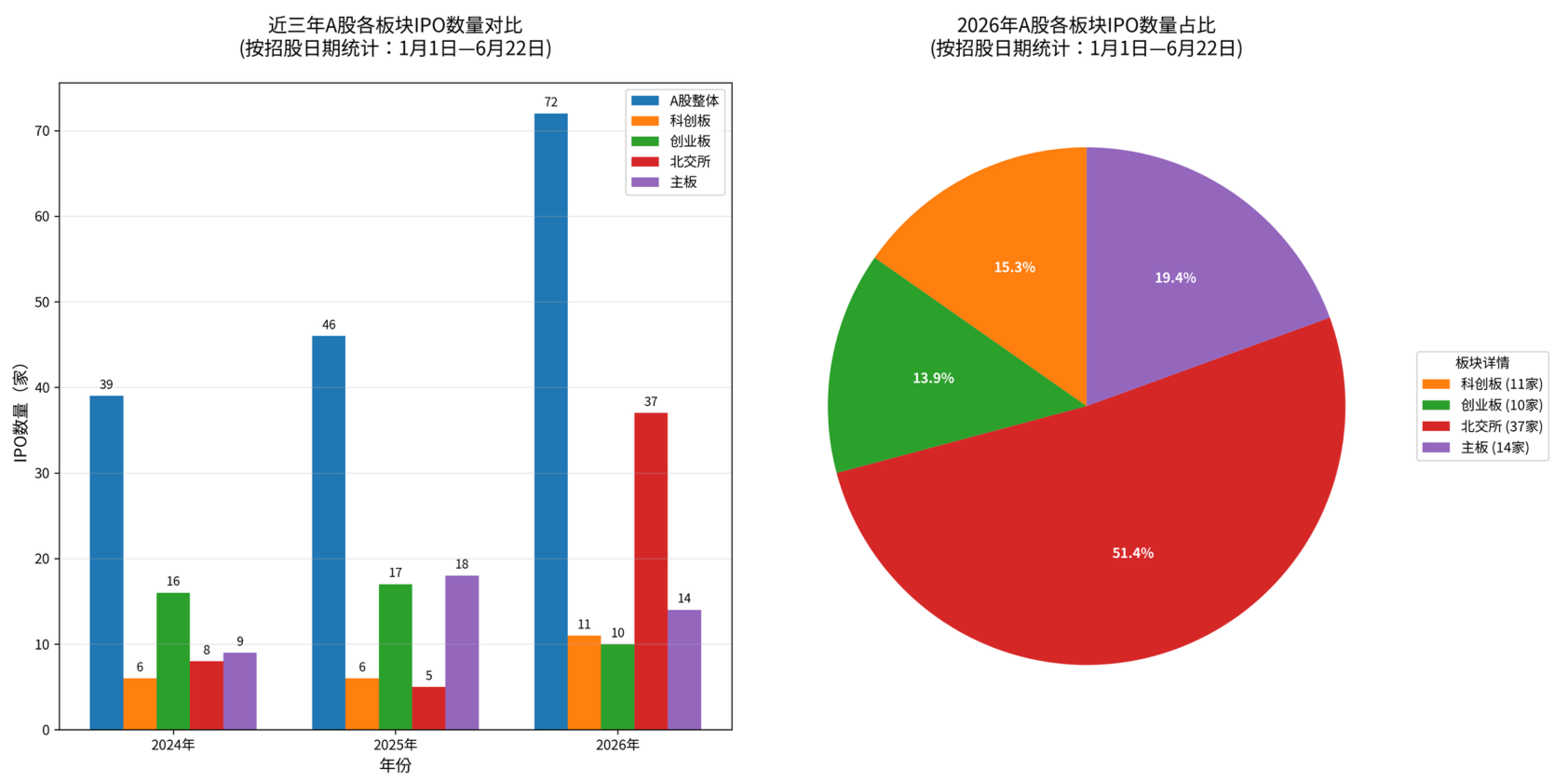

6月22日,华润新能源、益坤电气网上申购,成为年内第70家、71家实现A股网上申购的公司。按招股日计算,2026年以来(截至6月22日)A股IPO已达72家,而2025年、2024年同期分别为46家、39家。历经2023年“827新政”阶段性调整后,A股IPO正呈现小幅平稳回升态势。

港股则经历着不同的周期。2024年四季度至2025年10月,受多重因素推动,港股新股市场一度活跃;此后供给增加,破发率有所攀升,募资规模也随之回落。今年以来港股新上市企业平均募资规模从去年同期的30.31亿港元降至23.50亿港元。

A股、港股IPO热度悄然分化,投行与企业的选择也在转变。

日前在2026陆家嘴论坛上,证监会主席吴清明确扩大科创板第五套标准适用范围至人工智能领域,支持量子科技、生物制造、具身智能等硬科技企业在科创板上市,并加大对新型消费和现代服务业的支持力度。

政策信号释放后,保代更倾向于建议,对于估值相对不高的企业,若能精准契合科创板、创业板最新鼓励方向,优先选择这两个板块;若契合度有限,近期IPO节奏明显提升的北交所也是不错选择。

两地IPO各归其位,港股估值回归,A股有序升温

2023年“827新政”明确阶段性调整A股IPO节奏,随后A股新上市企业数量显著减少,数百家企业撤回材料。彼时,将上市目的地转向港股,成为诸多企业的现实选择。在香港设有子公司的投行也纷纷建议企业调整上市地,以更快实现IPO并获得相对不错的募资规模。

2024年四季度至2025年10月,受美联储降息预期及内地经济刺激政策推动,港股股价抬升、基石投资者认购踊跃、新上市企业募资规模提升,市场一度火热。进入2025年11月后,随着供给增加,港股IPO破发率有所攀升,新股募资规模亦有所回落。据Wind数据,2026年以来港股平均募资规模为23.50亿港元,较去年同期的30.31亿港元有所下降,市场正从前期热潮中回归理性。

A股市场则经历着自身的节奏变化。2023年“827新政”后,A股IPO进入阶段性调整,经过两年多的市场适应与制度完善,目前正呈现小幅平稳回升态势。2024年至2026年同期,A股新上市企业家数分别为39家、46家、72家,增长趋势明显。

分板块来看,科创板、北交所提速最为显著。截至6月22日,科创板新上市企业达11家,过去两年同期均仅有6家。北交所年内IPO数量达37家,而2025年同期仅有5家,2025年全年为25家。北交所作为A股各板块中上市门槛相对灵活者,其稳定提速为更多企业提供了A股上市的可能。不过,北交所对企业的质地要求也在同步提高——年内新上市的37家企业中,分别有34家和12家达到了创业板(6000万元)和主板(1亿元)的最近一年净利润门槛,而在2021年北交所设立之初,净利润不低于2500万元即有望登陆。

科创板作为A股市盈率最高的板块,始终是硬科技企业最为心仪的上市目的地,尤其对于以AI为代表的企业而言更是最佳选择。开年以来科创板IPO节奏的提速,为硬科技企业提供了更明确的上市路径。

对于IPO企业而言,募资规模与上市确定性是选择上市地的核心考量因素。随着港股募资规模回归常态、A股对硬科技企业的制度包容性增强,更多企业开始将A股纳入优先考量。对投行保代而言,A股项目的承销保荐费由母公司团队分享、激励更为直接,这也使得其在同等条件下更倾向于向企业推荐A股上市。

如果说2023年“827新政”后,部分企业因A股阶段性收紧而将港股纳入上市考量;那么如今,随着A股制度环境的改善,更多企业重新审视A股的可能性。部分已在港股上市的企业也在考虑将A股作为第二上市地,这在硬科技企业中尤为突出,被并称为大模型“双雄”的MiniMax与智谱即如此。

政策窗口开启:AI大模型、未来产业与新消费迎机遇

A股IPO提速,是普惠性的大门大开,还是面向部分行业的侧重性开放?

难以轻易下结论,但可以确定的是,有三类企业正在迎来新机会。

第一类,以人工智能为代表的硬科技企业,尤其是其中的大模型企业。

吴清在2026陆家嘴论坛明确表示:扩大科创板第五套标准适用范围至人工智能领域,积极支持优质人工智能大模型企业上市;同日,上交所正式发布《发行上市审核规则适用指引第10号——人工智能大模型企业适用科创板第五套上市标准》,把“阶段性成果”明确为申报时至少有一个大模型产品已完成上线发布并实现规模化应用,且支持通用大模型与行业专用模型同步适用——等于给未盈利但拥有核心技术的AI企业开了明确的审核通道。

目前,被并称为大模型“双雄”的智谱、MiniMax已于2026年1月初实现港股敲钟,正在积极筹划冲刺科创板,其IPO申请有望于不久后被正式受理。阶跃星辰处于Pre-IPO阶段,已完成股份制改造与红筹架构拆除,融资端完成约25亿美元级新一轮融资,市场消息指向其正在为上市做最后准备。此外,月之暗面、百川智能、零一万物、DeepSeek等AI企业的上市路径同样值得关注。这些颇受市场关注的AI大模型企业会否首选A股、何时登陆A股,也被视为A股综合吸引力的体现之一。

第二类,量子科技、生物制造、具身智能等高度契合未来产业的硬科技企业。

吴清在2026陆家嘴论坛上提到,落实发展未来产业战略部署,支持量子科技、生物制造、具身智能等更多领域硬科技企业在科创板上市。此消息发布当日,即有量子科技类公司创始人告诉记者,其公司已完成股改,年内准备递表科创板,争取抓住政策机遇尽快实现A股上市。

第三类,新型消费和现代服务业企业。

由于2023年以来A股新受理的消费类、服务类企业寥寥无几,市场一度猜测此两类企业A股上市短期几无希望,一些在香港设有子公司的投行保代开始建议相关公司转道港股。如今,随着港股估值的下降,以及监管明确鼓励新型消费和现代服务业企业创业板上市,又有投行保代及相关企业考虑递表创业板。

不过需要注意的是,此处所指的并非所有消费类、服务业类企业都能上市,而是需要挂钩创新创业,既紧密契合创业板的板块定位,又能够为国家鼓励的行业企业提供配套服务。同时,记者了解到,短期内不会出现此两类企业大量上市的情况,只有其中的佼佼者才有望捷足先登。佼佼者,则是与政策鼓励的智能经济、未来产业、关键核心技术企业等相挂钩,抑或利润等各项经营数据持续性非常突出者。

此外,由于投行近年来并未对特别优质的消费类、服务类企业完全放手,而是在鼓励其赴港上市的同时,一直在等待A股上市机会。因此,如今“新型消费和现代服务业企业”上市政策出台,并不会明显影响投行业务节奏,只是打开了等待已久的机会窗口。

除此以外,需要注意的是,尽管当前A股IPO有所回暖,以AI为代表的硬科技赛道进入火热状态,投行可做的IPO项目看似大为增加。但客观而言,属于中小券商投行的机会仍然有限。

“无论是A股还是港股,有望冲刺IPO的硬科技赛道企业不过是少数企业。这些企业大多为头部券商早早锁定,中小券商几无竞争实力。对于大多数的券商投行及其保代来说,IPO业务并未迎来实质性改善。”某投行资深保代直言。