两融新开户数激增!6月融资客资金大挪移,转向通信、煤炭等赛道

21世纪经济报道记者 孙永乐

5月以来,A股呈现出偏好科技的结构性行情,投资者加杠杆意愿显著增强,市场风险偏好持续抬升。

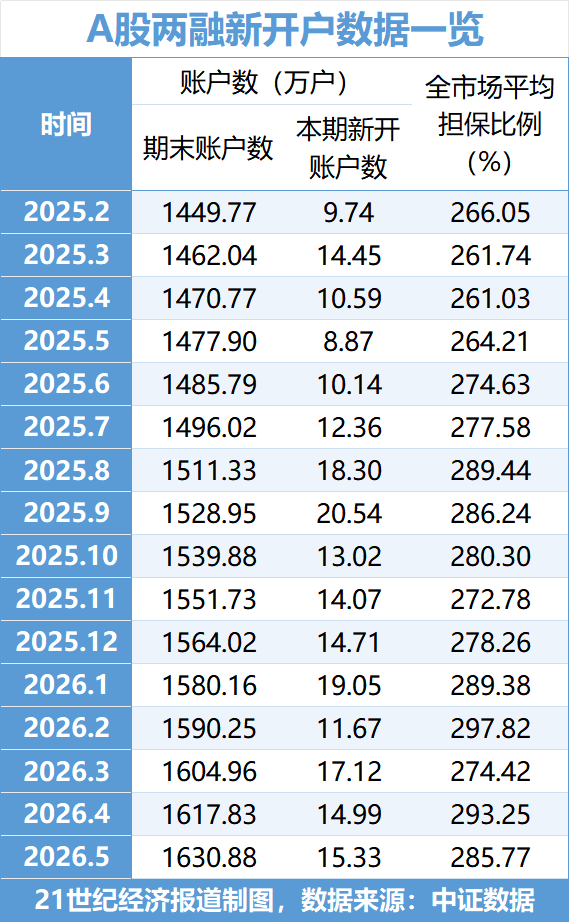

近日,中证数据最新披露的两融业务数据显示,5月全市场两融新开账户15.33万户,同比大增72.83%,环比小幅上涨2.33%。

从累计数据来看,2026年1至5月两融新开户数合计达78.16万户,同比大幅增长53.06%。截至今年5月末,两融总账户数1630.88万户,平均担保比例285.77%,整体杠杆风险可控。

从资金流向来看,5月杠杆资金的布局方向相对集中:在31个申万一级行业中,共有24个行业获净买入,其中电子、通信、机械设备三大行业位居前列;反之,国防军工板块净流出金额最高,农林牧渔、美容护理等板块紧随其后。

然而,进入6月后,随着全球市场持续震荡,科技股波动加剧,杠杆资金的流向出现明显反转。

上周(6月1日至5日),两融资金主要转向净买入通信、煤炭、国防军工、建筑材料、石油石化等板块;与此同时,电力设备、电子、医药生物、计算机、汽车等则遭到集中净卖出。

目前,融资余额仍处于2.8万亿元的高位区间。但从交易数据观察,上周A股融资余额已结束连续八周的上涨态势,两融活跃度已回落至4月中旬以来的低点,表明融资客短期操作趋于谨慎,加仓节奏已有所放缓。

两融新开户数同比大增

5月,A股交投维持高位,呈现极致分化行情。三大指数涨跌互现,沪指月线收跌1%,但科创50指数大涨逾11%并突破2020年7月高点,创业板指数亦涨近10%,站稳4000点。

资金高度聚集于PCB、CPO、半导体、电力等科技赛道,而白酒、医药等大消费板块尽管月末逆势反弹,但当前估值依然处于洼地。

在此背景下,5月两融新开户数据释放出多重信号:

一是5月两融新开户同比大增72.83%、环比结束4月下滑趋势,叠加5月融资余额连破2.8万亿元、2.9万亿元历史新高,反映出A股结构性行情下,投资者加杠杆意愿增强,市场风险偏好持续抬升。

二是即便两融规模走高,5月全市场平均担保比例仍高达285.77%,远高于券商设置的140%的常规预警线。这意味着目前场内杠杆整体风控水平较高,投资者账户爆仓引发系统性风险的概率极低。

三是截至今年5月末,两融总账户数稳步扩容至1630.88万户,市场整体盘子持续扩大。2026年以来,两融新开户数呈现出明显的“冲高-回落-企稳反弹”的演变轨迹,杠杆资金入市步伐稳健。

其间,1月受市场赚钱效应提振,两融单月新开户达19.05万户(同比大增157%)形成阶段性高峰;2月受春节长假扰动环比大幅回落至11.67万户;但进入二季度后迅速修复,3月至5月连续保持高位运行。

5月,除了开户数量的稳步增长,两融市场的交易热度也在攀升。

数据显示,5月户均融资融券余额为145.17万元,较上月末增加3.91万元;有两融负债的投资者占全体两融投资者的比例为24.28%,较上月末上升0.83个百分点。每日平均参与融资融券交易的投资者数量为55.74万名,较上月末增加24.14%。

杠杆资金分布大挪移

市场极致分化之下,两融资金流向何处?

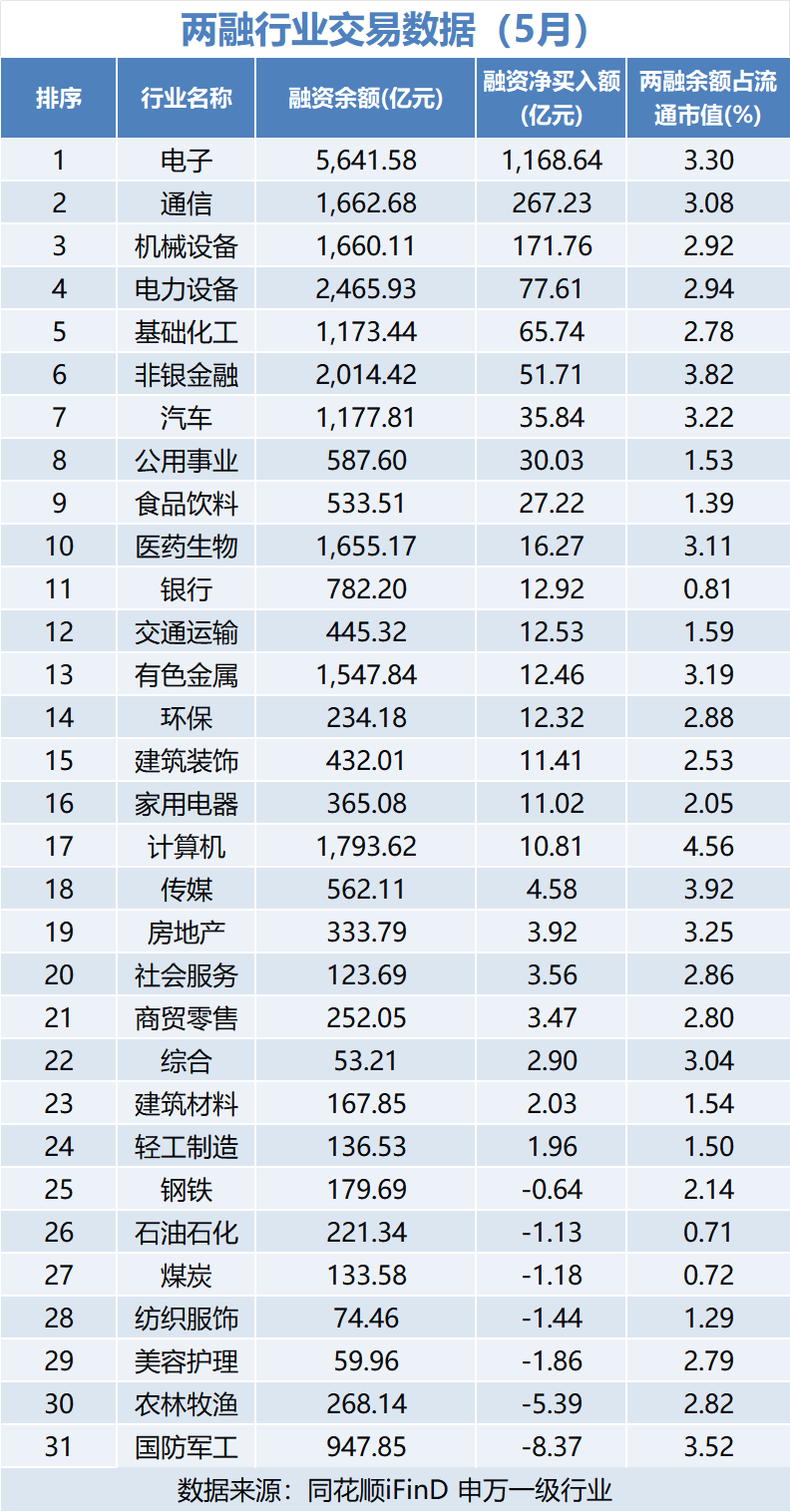

同花顺iFinD数据显示,5月,申万一级31个行业中,杠杆资金偏好特征显著,共有24个行业获得净买入,资金布局方向相对集中。

其中,电子、通信、机械设备三大行业位居净买入前列,融资净买入额分别达1168.64亿元、267.23亿元、171.76亿元。电力设备、基础化工、非银金融、汽车、公用事业、食品饮料、医药生物等行业也获关注。

与此同时,杠杆资金减仓方向明确,5月共7个申万一级行业呈现融资净卖出。其中国防军工以8.37亿元净卖出额居首,农林牧渔、美容护理紧随其后,为核心减仓板块;纺织服饰、煤炭、石油石化、钢铁则小幅净卖出。

然而,进入6月,全球市场持续震荡,科技股波动加剧。尤其是6月5日,全球科技股遭遇“黑色星期五”;6月8日,美股重挫余波扩散至亚太,引发“黑色星期一”。

在此背景下,杠杆资金流向同步调整。上周(6月1日至5日),申万一级31个行业中,仅11个行业获杠杆资金净流入,20个行业呈净流出态势。

其中,通信、煤炭、国防军工、建筑材料、石油石化成为资金加仓主力,净流入额依次为98.03亿元、11.61亿元、7.45亿元、6.54亿元、5.89亿元;

而电力设备、电子、医药生物、计算机、汽车则遭资金集中撤离,净流出额分别达37.33亿元、32.77亿元、22.49亿元、13.78亿元、13.22亿元。

杠杆风险处于安全区间

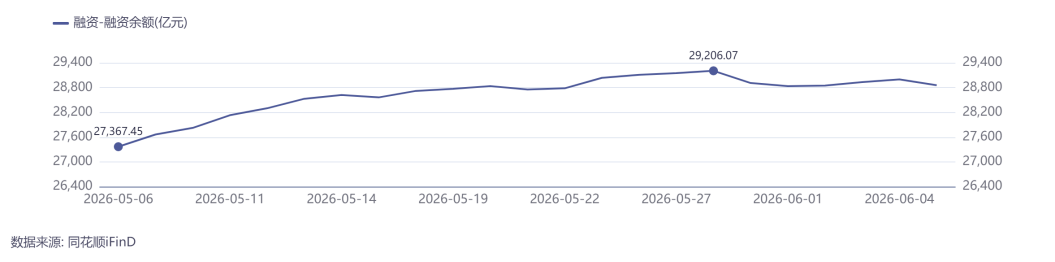

5月以来,A股融资余额接连突破2.8万亿元、2.9万亿元关口,显示杠杆资金入市热情高涨。

同花顺iFinD数据显示,截至5月末,市场融资余额达2.89万亿元,较上月末增加1953.94亿元;两融余额变化趋势与融资余额基本一致。

进入6月后,上周(6月1日至5日)市场融资余额结束了连续8周的上涨态势。截至6月5日,融资余额为2.89万亿元,较前一周减少52.33亿元。

尽管近期两融活跃度出现小幅回落,但整体规模仍高居2.8万亿元以上。面对绝对规模屡创新高,当前市场的杠杆水平是否安全?

21世纪经济报道记者观察到,尽管5月融资余额突破历史新高,但反映两融相对规模的指标距离历史峰值仍有相当差距。叠加6月以来市场震荡导致杠杆资金活跃度明显降温,当前A股整体杠杆风险依然处于可控的安全区间。

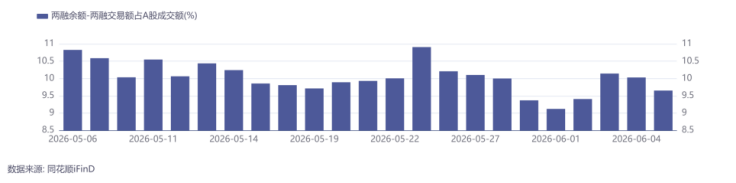

具体来看,据同花顺iFinD统计口径,截至6月5日,两融余额占A股流通市值的比例达到2.8%,为5月以来的最高水平。但在相同统计口径下,2015年5月至7月间该比例曾长期超过4%,其中2015年7月一度突破4.7%。

另外,从两融交易额占A股成交额的比例来看,5月以来的最高值出现在5月25日的10.91%,而6月5日该指标达9.65%,已回落至4月中旬以来的低点。相比之下,这一指标的历史峰值出现在2015年2月,彼时最高曾超过22%。