智谱、MiniMax纳入恒科首日一涨一跌,港股经历流动性冲击

21世纪经济报道记者潇夏

6月8日(周一),“AI大模型双雄”智谱(2513.HK)和MiniMax(0100.HK)被正式纳入香港恒生科技指数,成为2026年以来港股科技板块重要的标志性事件。

然而,该事件并未抵消上周五美联储加息预期抬升对港股造成的流动性冲击。港股全天震荡下行,市场情绪显著降温。

截至收盘,恒生指数下跌1.22%,报24657.06点,成交额3639.75亿港元;恒生科技指数下跌2.71%,报4755.91点,成交额821.24亿港元。恒生国企指数同步下跌1.13%。

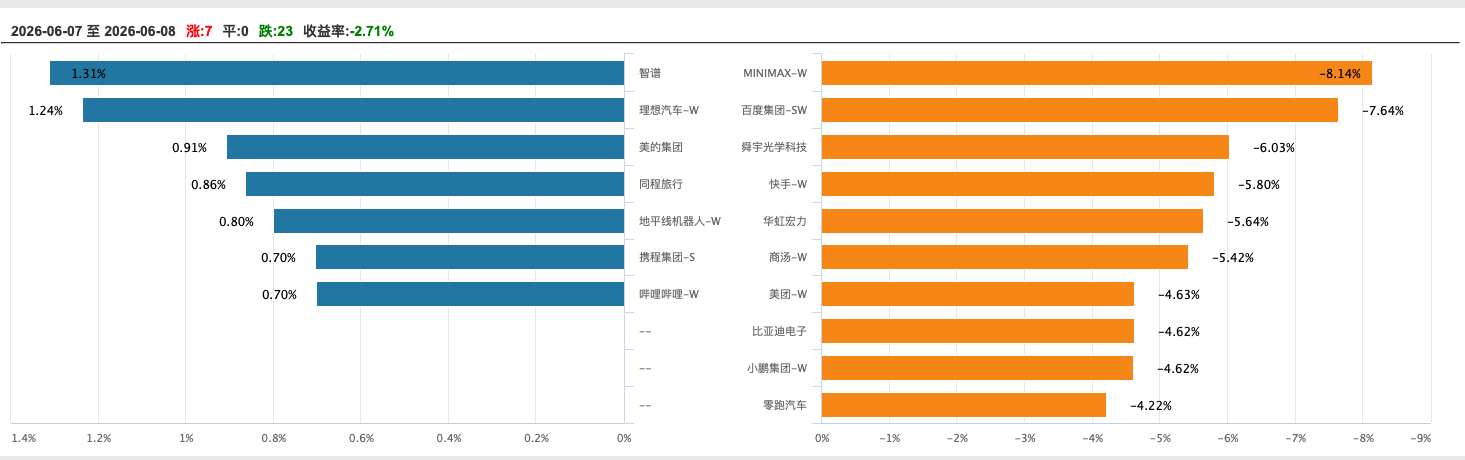

同时,两只AI大模型股票走势分化,智谱逆势收涨1.31%,MiniMax则大跌8.14%。

“大模型双雄”分列恒科成分股涨跌榜首尾

今日最大看点当属智谱与MiniMax同时被纳入恒生科技指数成分股。

此前5月22日,恒生指数公司在收市后宣布,6月8日起恒生科技指数正式纳入智谱(2513.HK)、MiniMax(0100.HK),剔除金蝶国际(0268.HK)、金山软件(03888.HK)。公布结果当日,智谱股价上涨26.93%,MiniMax涨幅15.91%,反映了资本市场的积极预期。

6月5日,上交所公告也已宣布将鸣鸣很忙、智谱、精锋医疗-B、海致科技集团、壁仞科技、天数智芯等6只标的调入港股通。

然而,两只AI明星股入指后首日走势出现分化。

其中,智谱开盘微跌后迅速拉升,盘中一度暴涨超过13%,最高触及约1450港元水平,随后其涨幅开始收窄。截至收盘,智谱以1.31%的涨幅领涨恒生科技指数成分股。

目前,智谱拥有“三重身份”,它既是恒生科技指数新晋成分股,又是港股唯一千元股,同时也从今日起正式进入港股通交易范围。智谱于今年1月上市,发行价116.2港元,上市以来累计涨幅已超10倍。多家券商在本轮纳入前夕发布积极研判,华安证券认为智谱在大模型领域处于全球领先地位,自研GLM基座模型持续迭代;开源证券则看好产品迭代带来的量价齐升逻辑。

相比之下,MiniMax今日的走势并不理想。该股低开低走,盘中一度跌逾11%。截至收盘,MiniMax以8.14%的跌幅成为恒生科技指数成分股中的领跌标的。

两者走势差异的背后,是纳入港股通的先后区别。尽管两家公司同日被纳入恒生科技指数,但MiniMax因采取“同股不同权”架构,需满足“上市满六个月且交易超20个交易日”的额外条件,预计最快也要等到8月才能进入港股通交易范围。相比之下,智谱今日起即可通过港股通直接买入,恰逢内地投资者借道ETF及港股通积极配置科技资产的窗口,资金虹吸效应在首日便转化为实打实的涨幅差距。

恒生科技成分股6月8日表现

传统行业上涨,科技板块承压

根据Wind香港二级行业数据,港股涨幅居前的三大板块分别为国防军工(+1.73%)、石油石化(+1.18%)和煤炭Ⅱ(+0.84%)。

国防军工板块中,大陆航空科技控股(0232.HK)大涨90.59%领涨全场;石油石化板块由山东墨龙(0568.HK)带动,该股飙升25.75%,中国海洋石油(0883.HK)亦上涨1.96%;煤炭Ⅱ板块中力量发展(1277.HK)上涨2.12%。

跌幅靠前的三大板块依次为有色金属(-4.93%)、造纸与包装(-4.17%)和电气设备(-3.84%)。

有色金属板块遭遇重挫,中国宏桥(1378.HK)微涨0.98%难挽颓势,板块内多数个股大幅回调;造纸与包装板块中,嘉耀控股(1626.HK)大跌15.38%拖累板块表现;电气设备板块全线走低,升能集团(2459.HK)下跌10.26%。

整体来看,今日港股市场呈现明显的结构性分化,传统周期板块在大宗商品价格反弹背景下表现强势,而成长板块则因估值压力和流动性冲击承压。

资金流向显示,南向资金今日净买入额为113.18亿港元,主要流向互联网龙头及部分制造业个股,而对半导体板块呈现显著获利了结行为,交易集中度较高。

流动性收紧冲击港股市场

上周五,美国非农就业数据大幅好于市场预期,推动美债收益率走高,并强化了市场对美联储的加息预期。美国联邦基金利率期货定价显示,美国年内加息的概率接近70%。

市场随之达成共识:美联储加息预期会传导至港股市场。

银河证券6月6日表示,美联储的紧缩预期是当前影响港股的核心外部变量。市场的核心矛盾已从何时降息转向通胀与鹰派美联储的博弈。加息预期抬升导致美债收益率走高、美元走强,全球资金回流美国,这使得港股流动性受到明显冲击。港股高估值的科技、生物医药等利率敏感型板块面临估值回调压力。

华泰证券6月7日表示,港股情绪指数维持在恐慌区间,整体修复进程缓慢。在海外流动性风险显现的背景下,短期建议关注前期调整中沽空压力较重、同时盈利预期企稳的品种,如可选零售、传媒,以及高股息防御品种(如银行)等。对于AI硬件链,该机构认为短期不具备强绝对收益和超额收益的条件。因此,建议根据浮盈程度对应调整配置敞口,等待风险释放,波动率下降后的吸筹机会。中期视角,仍然建议均衡配置景气加速上行的半导体、电新和机械,以及估值处于低位、业绩期后盈利预期企稳或上修、红利属性有所增强的食饮和消费者服务。