史上最贵的“手”:目标估值超400亿元,身价凭什么逼近宇树?

21世纪经济报道记者 何煦阳

“现在一只灵巧手的估值,甚至超过一整台人形机器人。”一位人形机器人整机企业CTO在接受《21汽车·一见Auto》采访时感慨道。

人形机器人虽是当下最受资本追捧的热门赛道,但嗅觉灵敏的资金已调转方向,争相寻找上游“卖铲人”——那些能够量产性能稳定的灵巧手的公司。据高工人形机器人统计,仅2026年第一季度,灵巧手相关企业融资额已接近50亿元,较2025年全年总额高出近70%。

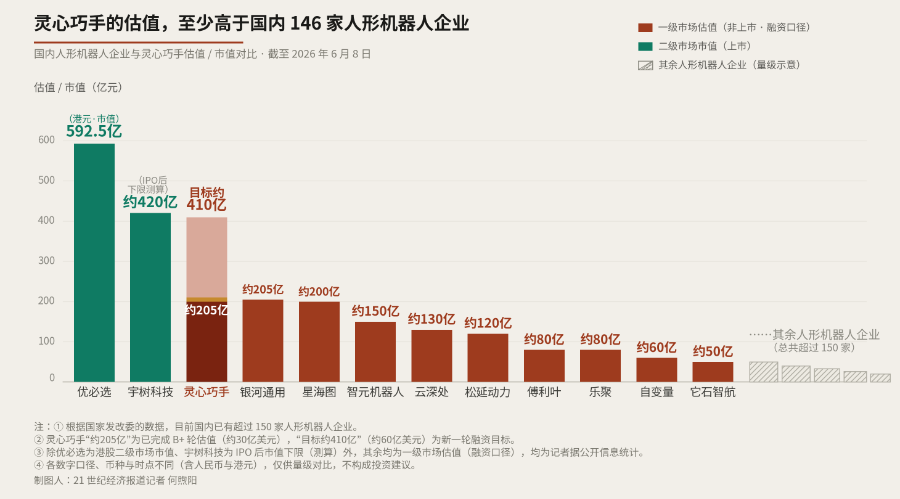

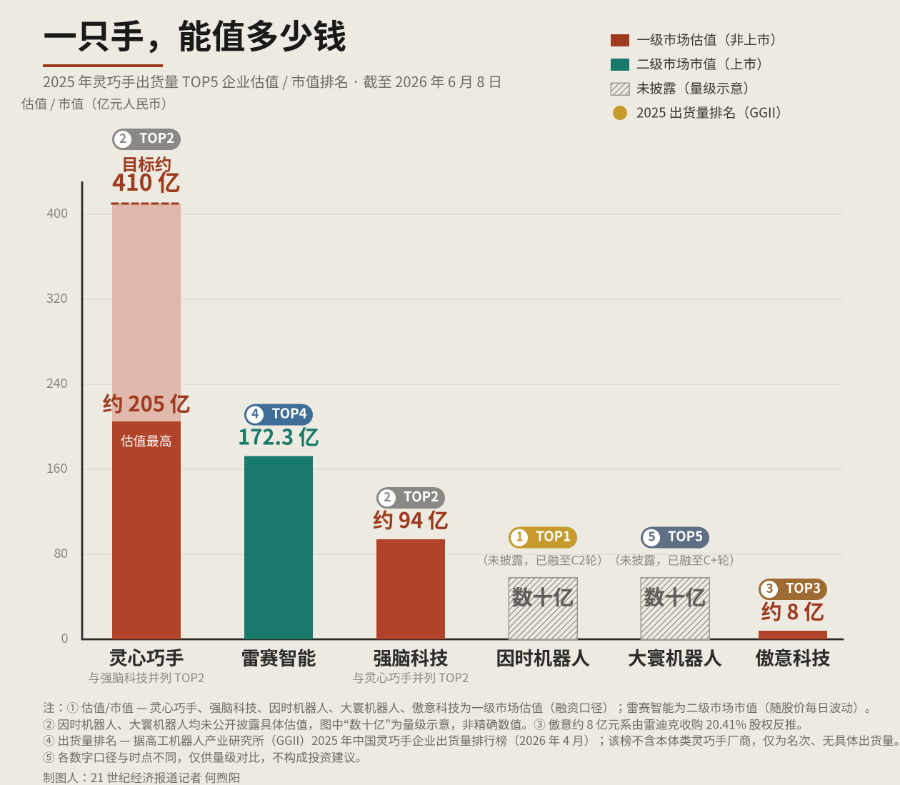

其中,最惹眼的灵巧手供应商是灵心巧手。据GGII数据,2025年,灵心巧手出货量排名第二。同样是这一年,灵心巧手连续融资七轮,估值达到30亿美元(约205亿元),新一轮融资计划中目标估值更直接跳升至60亿美元(约410亿元),断层式领先其他五家头部企业,包括出货量排名第一的因时机器人。

60亿美元是什么概念?

宇树科技的公开发行股票申请经上海证券交易所受理后,拟募资金额为42.02亿元,发行后估值约420亿元。灵心巧手所寻求的目标估值,目前已逼近宇树科技IPO后的市值。

根据国家发改委数据,目前国内已有超过150家人形机器人企业。剔除宇树科技、已上市的优必选(555.8亿港元)、银河通用(约为205亿元)与星海图(约为200亿元),灵心巧手的估值至少高于国内146家人形机器人企业。

为什么“一只手”的估值,要比“一个人”还高?

马斯克跨不过的手部难关,他们看到超车拐点

去年10月,马斯克在特斯拉第三季度财报电话会议上承认,特斯拉第二代人形机器人Optimus的量产被灵巧手难住了——“前臂和手的制造难度甚至超过了机器人的其他所有部分。”马斯克曾放出豪言,特斯拉人形机器人Optimus在2025年量产至少5000台,到2026年进一步攀上5万台,但这一计划被不断延迟。

灵巧手不仅技术难突破,成本还居高不下。摩根士丹利数据显示,灵巧手在Optimus的BOM(物料清单)成本中占比达到17.3%,成为影响整机商业化的重要变量。

为了拆解马斯克遇到的问题,Sourish Jasti(来自顶尖的机器人基础模型公司之一“Physical Intelligence”)和Zoey Tang(来自Facebook创始人建立的风投机构B Capital)等四位作者来到中国实地调查。

他们在产出的调研报告《人类的最后一台机器:人形机器人硬件深度解析》中分析,想将传感器、高精度轴承、精密布线等压缩于机器人最小的空间——灵巧手中,就会导致装配工时增加、良率下降以及耐用性不足等问题,这些问题不会随着工艺成熟或供应商降价而消失,因此灵巧手难以通过规模化量产摊薄成本。

报告认为,马斯克想将Optimus的成本从4万美元降至2万美元,“是不现实的”。实现降本的关键不在于规模化量产,而在于“简化或改进机器人和灵巧手的设计”——这也是灵巧手“不可能三角”的体现。

制约灵巧手发展的“不可能三角”,由成本、性能、可靠性组成。

如果想实现灵巧手的高性能,则需要更多传感器、电动关节和自由度,但成本势必大幅提升;如果想实现低成本,则可能基本的抓取功能都难以做到;如果实现高可靠性,那就得简化设计、减少故障点,但这样一来,性能又会大打折扣。

拥有敏锐嗅觉的国内玩家们看到机会。他们认为,整机方案还在快速迭代,宇树、智元、特斯拉Optimus,没有哪一家敢说自己已经找到了机器人的终极形态,相比之下,灵巧手却是整机厂商的共同刚需,其甚至可以脱离本体,单独服务客户。另外,一位人形机器人企业高管则告诉《21汽车·一见Auto》,Optimus难以降本,是因为其大部分的零件都来自中国供应商,这对于中国整机厂商反而是优势。

面对“不可能三角”,工程师们做出三种不同取舍方案,也就是灵巧手行业中的直驱派、连杆派和绳驱派三大技术路线。

·直驱派注重精细控制,但电机驱动的机体体积小、抗冲击能力差;

·连杆派的优点是刚度高、承载力强,但灵活性不足;

·绳驱派的灵巧手柔韧、自由度高,最像人手,但结构与布线复杂,价格高。

傲意科技成立于2015年,主业是脑机接口,拥有医疗康复级仿生手研发制造经验,作为本体供应商,它对灵巧手的仿生结构、触觉感知与力学逻辑有更深体会。因时机器人成立于2016年,专注于微小精密运动执行器研发制造,主要产品是微型伺服电缸。依托于微型伺服电缸和肌电假肢的优势,傲意科技和因时机器人走上了连杆派路线。

强脑科技成立于2015年,其仿生手曾入选《时代》周刊百大最佳发明,他们通过用电机直接驱动关节,消除了灵巧手固有的传动误差与响应延时;大寰机器人的主要产品电动夹爪,其直驱力反馈与灵巧手同源,因此这两者都选择了直驱派。

雷赛智能是这些灵巧手公司资历最老的,它于1997年成立,是一家深耕运动控制近30年的老牌工业自动化公司,其主力产品采取“行星减速+滚珠丝杠”方案,但在其DH2015高端产品上采用了腱绳传动技术,同时走直驱派和绳驱派两种路线。

六位玩家中,除灵心巧手外,其余企业均已成立十年或以上,但只有灵心巧手选择三种路线都做。灵心巧手创始人周永表示,它们分别对应科研、工业与柔性操作场景,“我们不做选择题,而做填空题。用户需要什么,我们就提供什么。”

就在去年,中国灵巧手产业已经迈入了“量产竞速”的关键转折年。据中商产业研究院数据,中国灵巧手出货量在2025年实现了爆发式增长,市场销量约1.92万只,同比增长236.84%;2026年有望达7.02万只,同比增长265.63%,预计到2030年突破43万只。

第一轮洗牌后,中国灵巧手出货量TOP5企业已经诞生,因有并列排名,共6家企业上榜。据GGII数据,前五名分别为因时机器人、强脑科技与灵心巧手(并列)、傲意科技、雷赛智能和大寰机器人。

但离奇的是,于2023年成立的灵心巧手,目前估值却在六强中排名最高——目前估值约205亿元,目标估值约410亿元,几乎是目前已上市的雷赛智能市值的两倍。

3岁的灵心巧手,凭什么值205亿?

上榜的6家企业中,除灵心巧手外的其余五家都在2023年~2025年才正式进入机器人灵巧手领域。灵心巧手虽然仅诞生3年,可其团队却在2019年就开始研究灵巧手。周永在接受采访时表示:“2019年,我们做第一只灵巧手的时候,团队尝试在海外采购微型减速器,但是发现精度完全不够、成本太高,也无法定制,于是我们下定决心启动全栈自研。”

除了微型减速器外,周永认为传统电机也无法满足其产品的需求,因此必须自研手指内柔性驱动技术。此外,灵巧手还面临技术不确定性,灵心巧手必须突破材料学、控制算法、传感器融合的极限。目前灵心巧手已自研超强电缸、内部电机线圈绕制等核心零部件和技术。

全栈自研的优势改写了行业定价规则和性价比体系。据高盛的调研报告《人形机器人展望:资本与技术交汇》,灵心巧手管理层表示其产品比竞品便宜1万元至2万元,平均销售价格(ASP)较海外产品低50%。

成本优势也带动市场快速渗透,据灵心巧手介绍,其是全球唯一实现单月产灵巧手超4000只的企业,目前已经占据全球高自由度灵巧手市场80%以上份额。自建的4座工厂逐渐投产后,产能将提升至月产万只级别。

但硬件量产、低价走量,撑不起目标估值400亿的想象力。

论量产规模,去年灵巧手出货量排名第一的是因时机器人,目前是全球唯一一家灵巧手交付量超万只的企业;论仿生技术底子,强脑科技与傲意科技皆以脑机接口业务起步,灵巧手的类人程度可能更高。

真正让灵心巧手变得“性感”的核心叙事,是它跳出了纯硬件厂商的定位,补齐了灵巧手最关键的数据和AI“大脑”。

周永曾公开表示:“我们不只是在制作灵巧手,我们的目的是复制人类所有的技能。”灵心巧手通过自研硬件,搭建多模态数据采集系统,采集人类手部技能数据,建立了号称“世界上最大的真实世界灵巧手操作数据集”——LinkerSkillNet。

为解决行业数据采集难、迁移难、对齐难的痛点,灵心巧手在ICRA 2026发布UMI-Dex同构采集设备与开源方案。采集端与灵巧手本体结构一致,数据可原生适配真机,省去繁琐后处理,同时开源数据链路与格式标准,降低全行业具身智能研发门槛。

灵心巧手首席AI架构师苏洋发布UMI-Dex开源灵巧操作数据采集方案 图源:官方

基于大量数据,灵心巧手推出了Linker Genesis灵心造物大模型,号称是“全球首个能在真实世界中发明创造的AI4Science模型”。在周永看来,传统AIGC只能生成文字/图片/视频,而灵心造物大模型能够直接驱动物理世界中的灵巧手工作。比如,当用户说“我想要一份美团最新黑珍珠榜单的菜品”,模型就可以设计食谱并指挥灵巧手烹饪出来;当用户说“我想要一个玩具”,模型也可以设计图纸并指挥灵巧手产线工作。

海外同赛道标杆公司Sharpa Hand,同样验证了“硬件+数据+模型”的路径。首先,Sharpa Hand设计了一款与人手高度同构的灵巧手Sharpa Wave,使得利用其采集的数据与用人手采集的高度一致,省去大量对齐工作,帮助英伟达成功采集了超两万小时灵巧手视频数据,其规模是过去同类研究的二十倍以上。

之后,它与高校、企业合作,推出各种软硬一体化的数采解决方案:制造重装外骨骼和VR头显,与上海交大研究出灵巧手操作技能IMCopilot,将灵巧手手内旋转成功率从34%提高到约90%;与上海交大合作发表论文DexEMG,直接用前臂的肌电信号遥控灵巧手,探索低成本、可规模化的数据采集方案。

又因为它成功将Sharpa Wave的压力灵敏度降低至0.02牛,所以能利用自己的触觉软硬件优势,与英伟达等企业、高校合作,主导开发了一套触觉仿真算法,最终还自研了一个通用人形机器人模型CraftNet。比起业内其他模型,CraftNet最独特之处就在于补上了机器人对细腻触觉的感知。

相比Sharpa Hand侧重单一触觉优化,灵心巧手的野心更大——它要打造的不是单一感知模型,而是拥有百万级人类实操技能的通用机器人操作大脑。

这个大模型目前已经拥有500种技能,可以驱动灵巧手做饭、按摩、剪纸、“穿针引线”等等。灵心巧手试图打造一个灵巧手的“进化飞轮”——灵巧手每一次成功的动作均转化为数据,数据经过训练沉淀为技能模型,技能再进一步释放生产力效率,进而催生更聪明的技能与更广泛的实际部署。

灵心造物大模型能力示意 图源:官方

周永将这一想法比喻成“哆啦A梦的魔法口袋”,口袋里有取之不尽、用之不竭的技能,因此灵心巧手卖的不只是手,是“灵巧手硬件+技能服务溢价”。

灵心巧手正将这些技能封装为标准API,让灵巧手变成“即插即用、越用越聪明”的传感器+执行器,未来还可通过OTA持续升级,为整机厂商提供全周期数据与技能支持。而技能的种类,之后将扩展至工业、物流、美妆、牙科、维修等全方面,到那时,灵巧手将成为真正的万能工具。

目前将灵巧手的想象力扩展至这个程度的,确实只有灵心巧手一家公司。

月亮与六便士:百亿估值背后的极致博弈

极致的技术野心,必然对应极致的现实压力。灵心巧手想要奔赴“手脑一体、万技通用”的星辰大海,眼下最核心的短板,恰恰是资本最看重的东西:现金流与商业化确定性。

目前,灵心巧手是国内灵巧手行业中唯一一家从成立之初就专注于灵巧手,核心业务与盈利来源完全依赖灵巧手,且明确表示不做人形机器人整机的灵巧手公司。灵心巧手的目标,是成为“全球最大的灵巧手供应商”。

但灵巧手行业整体仍处于研发投入阶段,商业化路径不成熟,反观行业多数玩家,仅将灵巧手作为第二、第三增长曲线,自身有较稳定的主业收入来源,足以对冲灵巧手研发亏损。

灵心巧手则无任何业务兜底,虽然其自称行业“隐形冠军”,但在公开渠道并未查询到其获得的商业大订单、大规模工业落地等核心经营成果。周永在去年4月公开表示,灵心巧手的营收规模已达到“千万元级别”。但已上市的雷赛智能,去年总营收达到18.74亿元,灵心巧手的营收相形见绌。

另外,出货量TOP5企业中,除灵心巧手外,其他玩家都没有公布过自己的灵巧手业务营收数据。目前全网唯一曾披露过灵巧手业务收入数据的公司,是已上市的兆威机电。2025年,兆威机电的“机器人产品(灵巧手及其核心驱动模组)”营收2387万元,同比增加297.2%,但营收占比仅1.4%。

灵心巧手的“千万元级别”营收规模,是成熟“卖铲人”的百分之一。对于投资者而言,似乎布局确定性更高的“卖铲人”,避免为“灵巧手单品盈利”叙事支付高估值,是更理智的选择。

更大的压力来自极高的研发与数据成本。

上文提到的Sharpa Hand,将其灵巧手产品Sharpa Wave的各项指标完全开源,相当于出了一份关于这双手的“说明书”,帮助英伟达和其他研究者直接把Sharpa Wave搬进仿真器里,进行各种数据采集与模型训练。

但灵心巧手却选择了最重、最贵的路径:坚持100%在真实物理世界进行数据采集,以提升灵巧手手部动作的精准性和效率。

为了保证动作精度和模型真实性,其数据积累无法依托模拟器,只能依靠大规模量产、交付真机来换取实操数据。灵心巧手将月交付破万作为2026年的目标,计划于今年总交付达5万-10万只。未来,灵心巧手还将启动“百万机器人数据采集计划”,部署100万台装配灵巧手的人形机器人进行数据采集工作。

可问题是,目前行业内对五指灵巧手的需求并没有那么高。据高盛调研报告《中国人形机器人年中评估:向商业化应用更近一步》,多数整机厂商目前更倾向于采用轮式机器人搭配“双指与三指夹持器”——该方案可满足70%至90%的工业场景需求。

国内人形机器人企业逐际动力管理层认为,双指与三指夹持器已能满足当前大多数应用场景需求。千寻智能管理层则透露,三指机械手/夹具正处于测试阶段,即将投入实际采集应用,而五指机械手因使用寿命短且成本高已被排除在外。

灵心巧手的产品包括五指灵巧手、外骨骼手套、力反馈交互设备、遥操作臂和机械臂,并没有开发双指或三指夹持器,也没有开发更简单的夹具。

对比下来,另一边的Sharpa Hand则显得轻松得多。由于Sharpa Hand将自己开源,并和英伟达共同解决了触觉的“Sim to Real(仿真到现实迁移)”难题,它将自己完美嵌入了英伟达的仿真生态 Isaac Lab(英伟达的原生机器人学习框架)。又由于Isaac Lab 是目前全球灵巧手研发的首选仿真训练平台,Sharpa Hand也成功把自己间接推销给所有正在使用英伟达平台的高校、企业和研究者。

这也是为什么灵心巧手需要进行大量融资。周永曾表示,随着量产扩大,机器人行业的融资规模也将跃升至全新量级。“未来两年如果要建设年产千万台机器人产线,建产线的融资规模可能都是100亿元起。”

一边是高投入、慢回报,另一边是赛道竞争日益激烈。

在ICRA 2026上,强脑科技展示了新一代灵巧手 Revo3-U21,同时还开源了数字资产与 retargeting 算法,支持主流具身智能仿真平台和真机部署。触觉感知方案供应商帕西尼感知则带来了五指数据采集手套 PXCap Ⅴ,并已逐步构建起百亿级数据基座。

甚至连灵心巧手的主要客户——人形机器人整机厂商也转过头来,自己下场研发灵巧手。人形机器人整机企业它石智航在ICRA 2026上就发布了灵巧手TARS DexHand,并特别强调这是一只“有脑子的手”:DexHand能借助它石智航的SenseHub数采套件,将人类动作数据更直接、更高保真地映射到机器人本体;同时,DexHand能通过将腕部力/力矩信号引导至它石智航的视触觉世界模型OmniVTA,进一步接入AWE 3.0大模型,完成“手脑一体”。

在国内所有的灵巧手玩家中,灵心巧手独自选了最孤独、最难走的一条路:开发最难的五指灵巧手,量产最多的五指灵巧手,只靠卖“灵巧手+技能服务溢价”营收,只在物理真实环境中采集数据,并企图最终复刻女娲造人的鬼斧神工,打造拥有上百万种人类技能的灵心“造物”大模型。

正如周永所言,“灵巧手是文明的投射”,如果这一切都能成功,灵心巧手或许真能成为全球最大的灵巧手供应商。

但经过高速狂奔的2025年,具身智能行业已在2026年迎来“场景落地元年”。此前的人形机器人企业靠故事和视频Demo就能获取融资,但今年所有整机厂商都在经历量产落地的考验。

当下的灵心巧手,正站在野心与现实的十字路口:为了证明自己410亿元的估值非虚,灵心巧手必须向市场展示它有持续的自我造血能力。如果在摸高摘取“月亮”之前脚下断了根,那“月亮”与“六便士”,恐怕在最后都会散作空中破裂的泡沫。