潮汕老板回收电池年入15亿,公司“全球第一”冲刺港股

21世纪经济报道记者 林典驰

在新能源产业的宏大叙事中,锂电池回收曾被视为一块“难啃的骨头”。

上游货源极度分散、小作坊暴力拆解横行、原材料价格如过山车般波动,使得这一赛道虽坐拥政策红利与退役潮预期,却鲜有真正跑通规模化盈利模型的企业。

然而,随着深圳杰成新能源科技股份有限公司(简称“杰成新能源”)向港交所递交招股书,一个关于“潮汕老板”破局的样本正浮出水面。

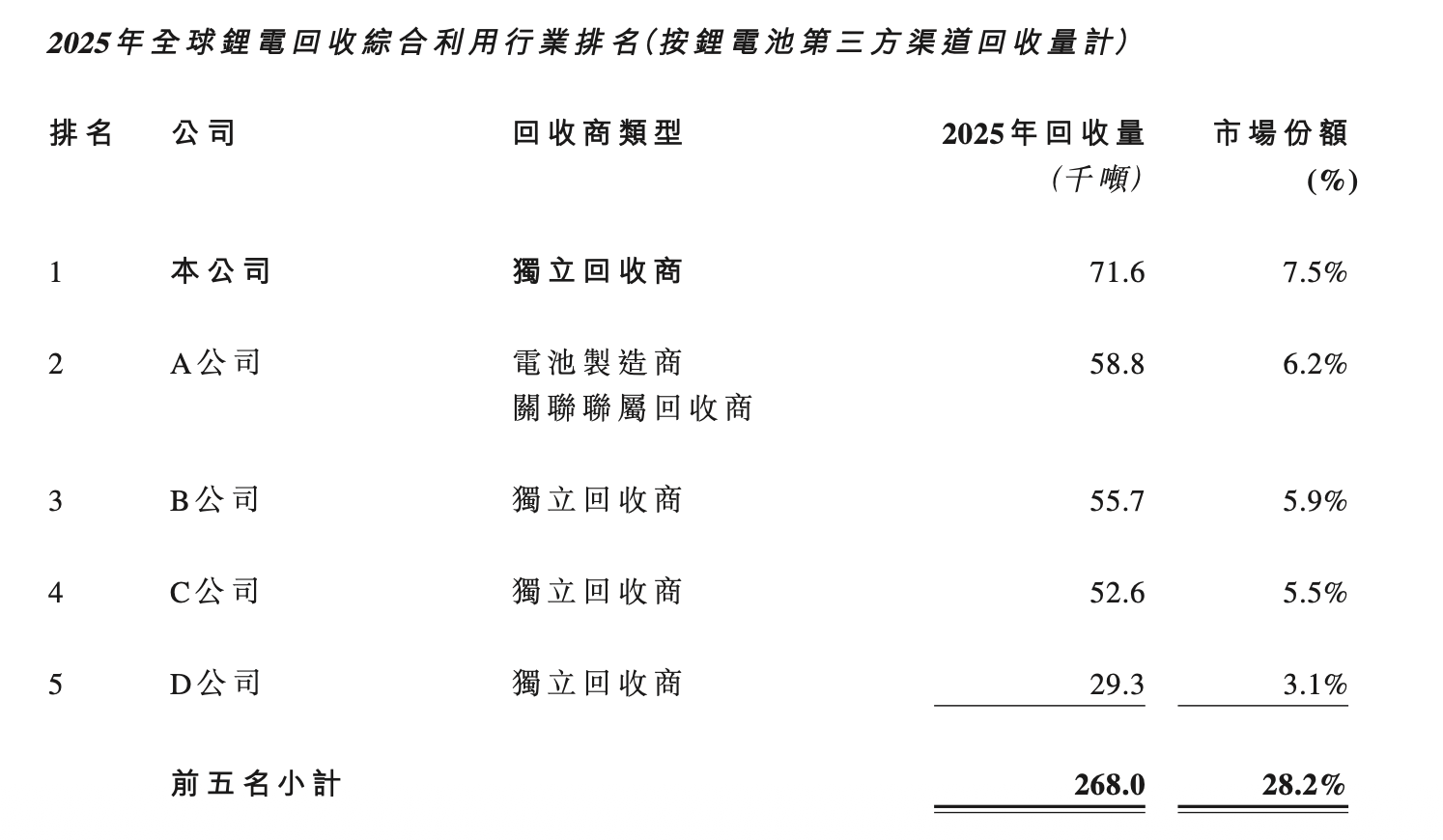

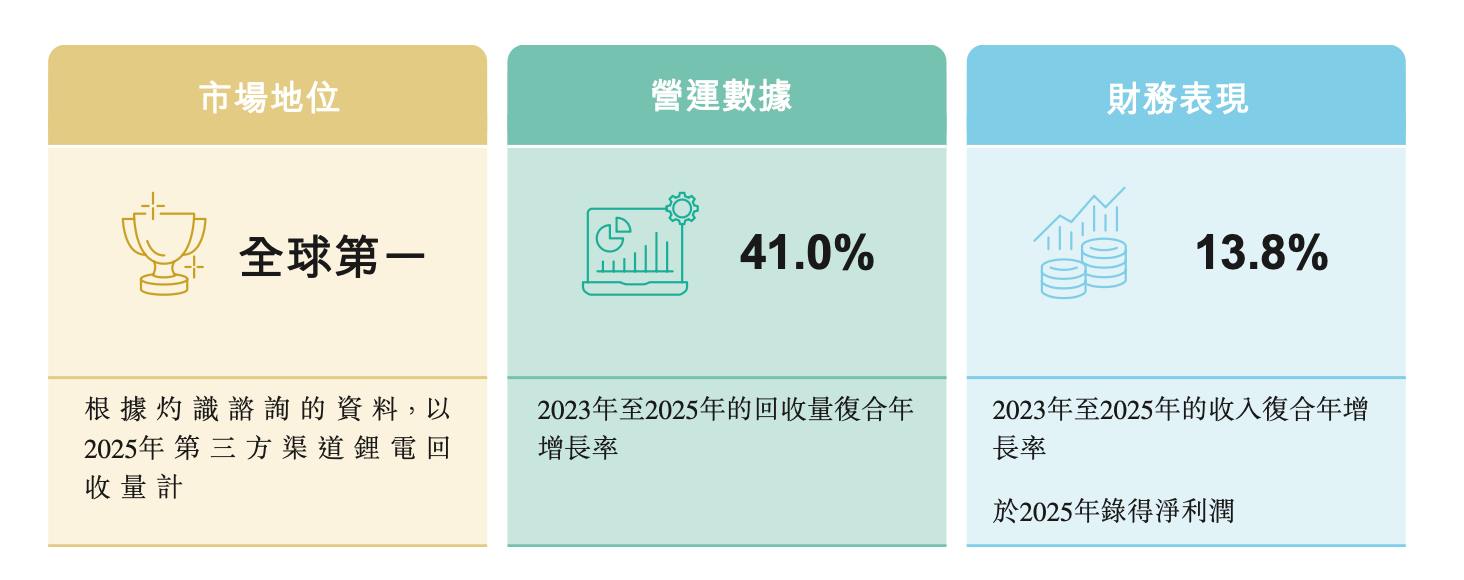

这家由潮汕商人郑伟鹏创立的企业,以2025年锂电池回收量7.16万吨的成绩,位列第三方渠道锂电池回收量全球第一(来源:灼识咨询),全年营收15亿元。

但在光鲜的IPO故事背后,同样是高企的债务杠杆、产能爬坡的不确定性以及尚未完全平抑的原材料风险,这也将是公司未来破局的关键。

成功穿越“过山车”行情

杰成新能源的发展轨迹,堪称锂电回收行业过去三年过山车行情的缩影。

杰成新能源的收入由2023年的人民币11.58亿元增加1.1%至2024年的人民币11.71亿元,并进一步增加28.1%至2025年的人民币15.00亿元,2023年至2025年的收入复合年增长率为13.8%。

从 2023年到 2025 年,公司经历了一场惊心动魄的反转。2023年,公司毛利率为-5.7%,处于深度亏损状态;2024年勉强转正至0.1%,处于盈亏平衡线的边缘;到了2025年,毛利率跃升至6.9%,并实现净利润1624万元。

在过去三年间,公司恰好遭遇了碳酸锂价格从60万元/吨的历史高点一路狂泻至十余万元的周期。2025年上半年,碳酸锂价格甚至一度跌至6万元/吨。

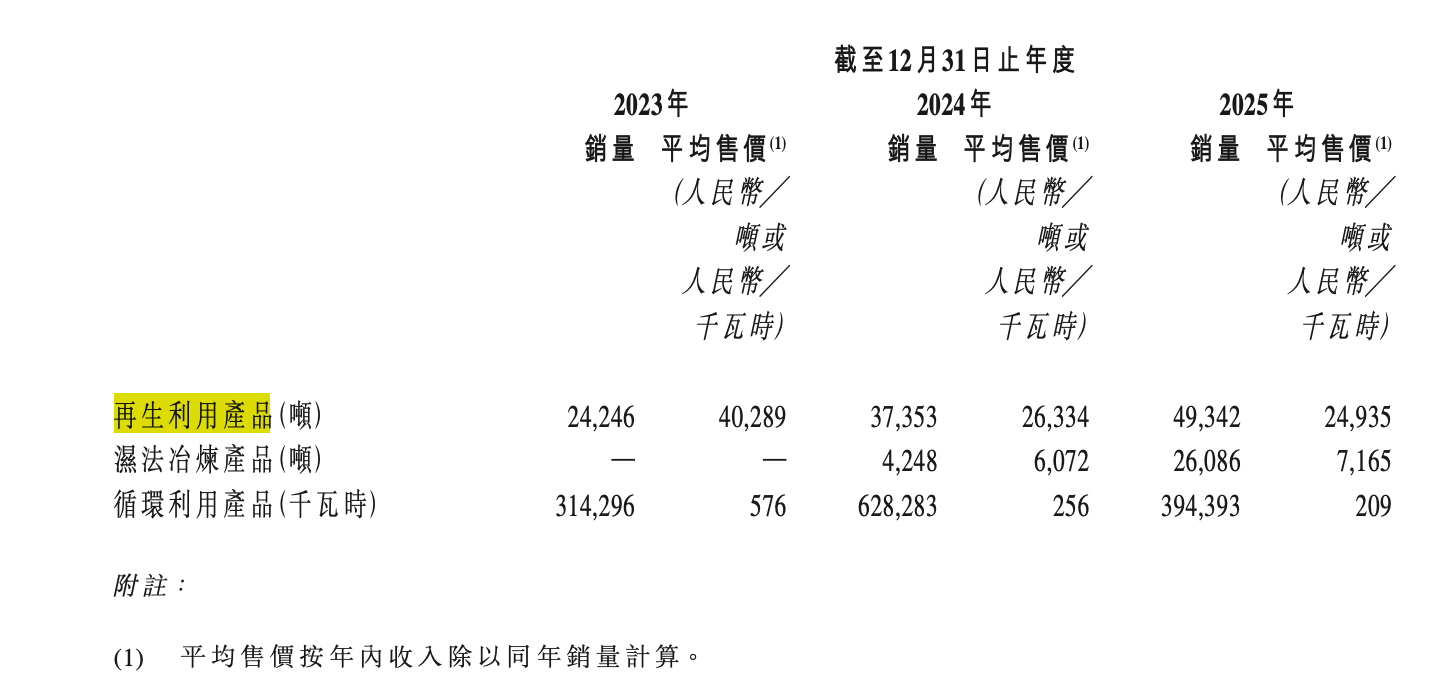

对于持有大量存货的回收企业而言,这意味着资产的大幅减值。杰成新能源的再生利用产品(俗称“黑粉”)销售均价从2023年的每吨4.03万元降至2025年的2.49万元,累计降幅达38.1%。

面对单价下跌,公司选择了大幅扩张销量。再生利用产品销量从2.42万吨增至4.93万吨,增幅超过100%;湿法冶炼产品销量更是从2024年的4248吨上升至2025年的26086吨。

这种“量增价跌”的组合,成功覆盖了固定成本,推动再生利用产品毛利从28万元增至0.97亿元。除此之外,公司通过优化库存管理,将存货减值亏损从2023年的0.77亿元逐年收窄至2025年的0.23亿元。

从现金流视角观察,公司的造血能力得到了实质性修复。经营活动现金流从2023年净流出2.69亿元,改善为2025年净流入0.87亿元;经调整EBITDA也从亏损1.28亿元转为盈利 0.68 亿元。

这表明,杰成新能源的盈利并非仅停留在账面,而是有了真金白银的支撑。然而,收入结构的剧烈重构也值得警惕:再生利用产品虽仍是主力,占比82%,但循环利用产品收入同比下滑近50%,这或许是政策导向的影响,梯次利用电池的应用场景正在被缩短。

技术壁垒与产能利用率的隐忧

在分散的锂电回收上游,杰成新能源的核心竞争力在于其构建的“全链条一体化”闭环模式。公司并非简单的“收破烂”,而是建立了涵盖再生利用、湿法冶炼及循环利用三大业务线的完整体系。

在技术层面,杰成新能源展示出了差异化优势。其自主研发的颗粒放电技术,将传统盐水放电3至7天的流程压缩至3至4小时;半萃取式三元(镍钴锰)分离技术解决了行业常见的硫酸钙结垢难题,废水产生量降低81%;前置提锂工艺则避免了易燃易爆气体的使用,三元电极粉的前端提锂率超过 90%。这些技术不仅降低了合规成本,也提高了金属回收率,构成了公司的护城河。

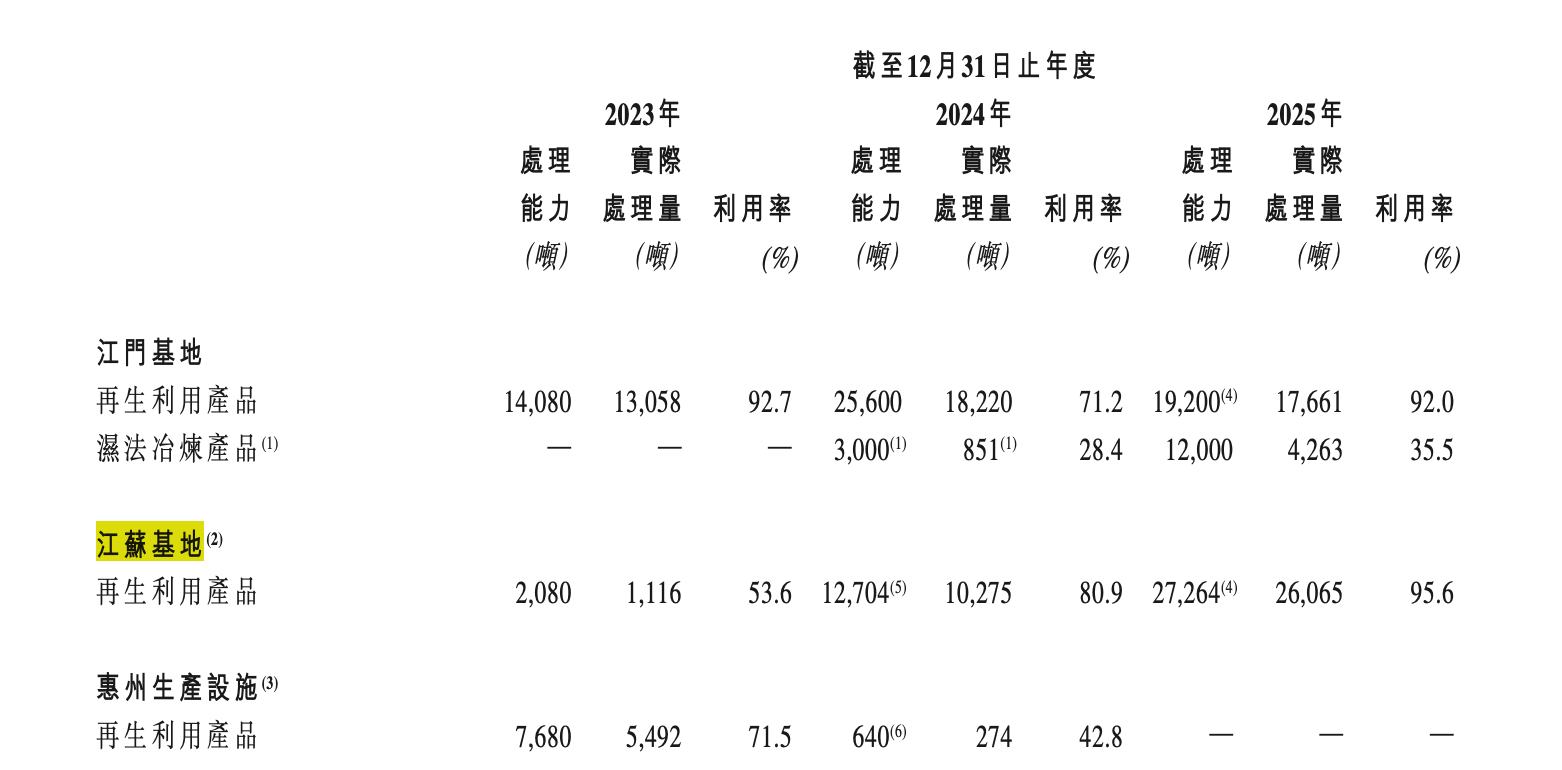

目前,公司在中国设有广东江门和江苏溧阳两个生产基地。2025 年,江苏基地再生利用产品的产能利用率高达95.6%,江门基地也达到92.0%,显示出核心业务的高效运转。然而,光鲜的数据下也隐藏着隐忧。江门基地湿法冶炼产品的产能利用率仅为35.5%,2024年甚至更低,仅为 28.4%。

这说明虽然湿法冶炼业务收入增长迅猛,成为第二增长曲线,但新投产的生产线正处于艰难的产能爬坡期。若后续产能释放不及预期,高昂的固定资产折旧将直接拖累资本回报率。

此外,公司客户与供应商的多元化策略初见成效。前五大客户收入占比降至 29.5%,前五大供应商采购占比降至21.3%。公司已与两家龙头新能源车企建立深度战略合作,覆盖主流电池及材料制造商。

电池退役潮叙事亟待兑现

锂电回收行业看似门槛低,实则“合规”二字重千钧。

这是一个上游极其分散、小作坊林立的行业。上游电池来源复杂,涵盖电池厂、车企、保险公司乃至拆解厂。由于暴力拆解成本远低于合规企业,大量非正规军长期占据市场份额,导致“劣币驱逐良币”现象频发。

然而,政策的紧箍咒正在收紧。当前,入选工信部《新能源汽车废旧动力蓄电池综合利用行业规范条件》的“白名单”的企业仅156家,杰成新能源位列其中。相比之下,全国锂电池再生利用相关企业在册总数超过19万家。这156家与19万家之间的巨大鸿沟,正是杰成新能源等头部企业的生存空间所在。

退役潮的时间表已经清晰。电池典型使用寿命为5至8年,2018年至2020年大规模投放的新能源车辆已开启退役窗口。第一波高峰于2025年到来,而爆发式增长将从2028年开始。

截至2025年底,中国新能源汽车保有量已超4400万辆。灼识咨询预测,中国锂电回收再生利用板块市场规模将从2025年的201亿元增至2030年的3131亿元,复合年增长率高达73.2%。

更关键的是政策驱动的结构性变化。欧盟电池法规将于2027年8月全面生效,强制要求电池中回收材料的最低含量,并披露碳足迹;中国则实施生产者责任延伸及全链条追溯。

这意味着,未来无法提供合规证明的电池材料将难以进入主流供应链。杰成新能源作为“白名单”企业,其合规处置能力的稀缺性将在资源向头部集中的过程中转化为定价权与市场份额。

债务压力下的全球化赌局

尽管行业前景广阔,但杰成新能源的资产负债表仍存隐忧,这也是投资者最为关注的风险点。公司的杠杆比率(总债务/权益总额)从2023年的99.1%攀升至2025 年的172.6%。

这意味着公司是在高负债的基础上推进产能扩张和海外收购。流动比率1.2倍、速动比率0.8倍的数据,也显示出短期偿债能力偏弱。

此次IPO募资中,偿还银行借款被列为重要用途之一,意在降低财务成本、优化资本结构。

原材料成本占销售成本的94.2%,采购价格与碳酸锂、硫酸镍等金属盐市场价高度联动,而售价调整存在时滞。

在金属价格剧烈波动的周期中,存货贬值风险始终高悬。尽管存货减值亏损已逐年收窄,但在高杠杆环境下,一旦行业周期下行或融资环境收紧,公司的财务弹性将面临严峻考验。

面对风险,杰成新能源选择了扩张策略。此次IPO募资将投向江门二期工厂、江苏基地生产线、研发升级及海外布局等六大领域。更引人注目的是其全球化野心。2025年6月,中国实现再生黑粉进口合规化,为公司海外布局打开通道。公司已签署协议收购马来西亚一家持牌电池再生利用企业,预计2026年第四季度完成。马来西亚将废弃锂电池列为“指定废料”,仅允许持牌实体运营,其再生黑粉可出口至中国内地。这一“海外回收+国内冶炼”的跨境产业链模式,若能跑通,将有效规避国内原料竞争激烈的局面,利用全球资源服务中国市场。

杰成新能源通过技术革新、全链条一体化降低成本,通过全球化布局拓宽原料来源,这些努力共同构成了其稳居全球头部的底气。

然而,资本市场的审视是冷峻的,电池回收行业赛道足够宽广,政策红利足够确定,但企业能否在原材料价格波动、产能爬坡和债务压力的三重考验中持续兑现增长,将是资本市场关注的核心命题。