8家券商超410亿元加码出海,中小券商如何加速突围?

21世纪经济报道记者 刘夏菲

近日,山西证券对旗下山证国际的10亿港元增资计划获证监会批复。增资完成后,山证国际注册资本将从目前的10亿港元翻倍至20亿港元。

放眼全行业,中资券商正掀起一波出海增资潮,年内已有至少8家券商官宣境外子公司增资计划,明确投入金额合计超410亿元(港元折合人民币计算)。其中华安证券、东吴证券等中小券商亦在列。

然而,出海浪潮之下,一个值得关注的趋势是:券商在国际业务上的差距或将进一步拉大。相较头部券商,当前中小券商境外业务营收占比仍然较小,但增长趋势已现分化。2025年,国元证券、财通证券、国信证券等券商该项占比实现提升,而长城证券、西南证券、中原证券等券商该项指标却出现下滑。

在资本补血之外,如何找到差异化生存之道,将是中小券商从资本竞赛转向能力较量的关键命题。

山西证券10亿港元加码国际化

回顾这一资本运作的历程,山西证券最早于2025年10月28日审议通过该增资议案。根据此前公告,山西证券本次投资旨在提升山证国际资本实力,增强其竞争优势,支持公司跨境一体化发展,增强公司国际化经营能力。

作为山西证券开展国际化业务的主要平台,山证国际是山西证券位于香港的全资子公司,经营范围包括香港及海外证券经纪、资产管理、投资银行、自营投资等。

山西证券为何在此时重金增资国际子公司?

山西证券表示,近年来其国际业务主要聚焦于FICC、跨境投行、特色资管三大领域,持续打造竞争优势。

从山证国际本身的业绩表现来看,其近年的盈利能力逐步提升,显露出从“投入期”向“收获期”迈进的信号。2025年山证国际实现营业收入1.21亿元,同比增长约19.61%;净利润为0.51亿元,同比增长近240%。

在跨境投行方面,记者梳理今年以来的港股IPO案例,发现山证国际活跃于港股市场,多以联席账簿管理人及联席牵头经办人的身份参与港股IPO发行,年内参与了天辰生物、沃尔核材、琻捷电子、宝盖新材等多个项目的发行。

不过,随着业务版图的扩大,山证国际资本实力偏弱的短板也逐渐显现。截至2025年12月末,山证国际总资产为20.72亿元人民币,净资产不到8亿元人民币。

有香港券商人士向21世纪经济报道记者分析,香港《证券及期货条例》对持牌机构的速动资金等指标约束严格,而净资产规模本身也直接影响着券商的信用资质、融资能力。

本次增资落地后,山证国际注册资本将从目前的10亿港元翻倍至20亿港元。上述受访人士分析,资本金充实后,券商自营、交易等业务规模将进一步扩大,长期有望通过拓展高收益资本型业务增厚盈利。

值得注意的是,增资山证国际只是山西证券加码国际化战略的其中一环。除依托山证国际外,山西证券还通过多个平台持续完善其跨境一体化的战略拼图。

今年3月,山西证券公告称,为推进公司国际化发展战略,提升子公司跨境投资和服务客户的能力,拟以自有资金对子公司山证资管增资2亿元人民币。4月,山证资管已完成工商变更登记,注册资本增至7亿元人民币。

此外,4月,山证国际期货相继获得上海期货交易所、郑州商品交易所、广州期货交易所及上海国际能源交易中心的境外中介机构业务资格。

中资券商410亿元加速出海

中小机构加速分化

放眼行业内,山西证券对国际子公司的增资动作也并非个例。

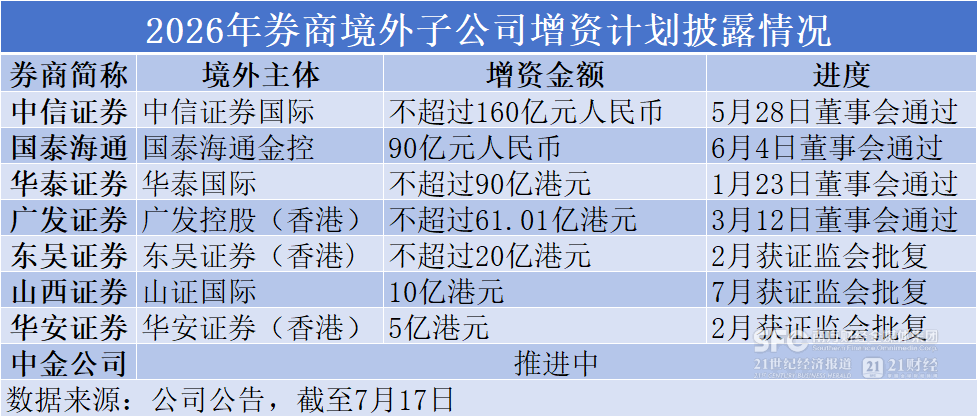

2026年以来,中资券商对境外子公司的资本投入正密集加速。据记者不完全统计,截至目前,年内已有8家券商官宣或推进国际子公司增资计划,明确投入金额已超410亿元(港元折合人民币计算)。

值得关注的是,除中信证券、国泰海通、华泰证券等头部券商外,华安证券(拟增资5亿港元)、东吴证券(拟增资20亿港元)等中小券商也先后发布了增资境外子公司获监管批复的公告。

与此同时,中小券商设立境外子公司的布局亦是动作频频。今年4月,东北证券全资子公司东证国际在香港完成注册。此外,第一创业、西部证券等券商的境外子公司设立工作也在推进中。

券商为何在当下集体抢滩出海、加码布局?

核心驱动力或在于境外业务的资产回报优势。东海证券非银团队指出,受益于更高的杠杆运用空间及更为成熟的资本中介机制,券商境外子公司的ROE(净资产收益率)水平通常优于公司整体均值,这也是中资券商通过国际化提升资本使用效率的战略逻辑。

而从行业发展的动态角度观察,券商境外业务正逐步从早期的投入期转向盈利兑现期,在券商营收版图中的权重也持续抬升。

Wind数据显示,2025年多家上市券商境外业务收入占比提升。其中,头部券商中,中金公司、中信证券、国泰海通、中国银河、广发证券等券商该项业务占比分别从2024年的24.88%、17.16%、6.70%、6.12%、4.97%提升至29.47%、20.73%、15.19%(部分受合并报表影响)、9.08%、7.60%。

相较头部券商,中小券商境外业务在总体营收中的占比仍然较小,但在增长趋势上也体现出了一定分化。例如,国元证券、财通证券、国信证券的这一占比分别从2024年的3.02%、0.82%、0.96%提升至4.02%、1.30%、1.16%。而长城证券、西南证券、中原证券等机构该项占比则出现下滑。

整体来看,在近期机构发布的证券行业中期投资策略报告中,多家机构将国际化列为券商在大财富、股权投资之外的一大重要增长极。但机构同时指出,随着行业布局加速,券商在国际业务上的差距或将进一步拉大。

东吴证券非银团队分析认为,头部券商在海外布局方面具备先发优势,在牌照、资本积累层面已经形成较强壁垒,同时可实现境内外客户资源的绑定协同;而中小券商受限于体量,仅能参与小型IPO发行、简单经纪或通道业务,业务价值量较低。

受访的香港券商人士也向记者坦言,以香港市场为例,中小券商需要面对老牌外资投行和头部中资券商的双重竞争,在增资之外,找到差异化的竞争抓手才是生存关键。

山证国际总经理赵雪此前曾表示,作为区域券商的海外平台,山证国际“从未想过全面铺开,对标所有对手”。在他看来,深耕山西等内陆企业的跨境需求,是山证国际区别于其他中资券商子公司的核心特色。

上述受访人士进一步表示,当前,券商国际化业务已经不再是简单的牌照或资本比拼,而是转向了专业化服务和差异化定位的综合较量。对于众多中小券商而言,如何在市场中找到属于自己的生态位,将是其国际化战略能否真正落地的决定性因素。