商业化加速突围:卫星通信的视频时代要来了

21世纪经济报道记者骆轶琪 上海报道

6月以来,卫星通信行业在资本市场有一轮密集动作。

基础设施方面,上海垣信卫星启动新一轮融资,投后估值有望达到750亿元;蓝箭航天更新招股书,在稳健推进上市。应用落地方面,民营卫星终端企业星途智联(网翎)完成A轮融资,有多家上市公司以战略投资形式入局。

这恰好勾勒出卫星通信产业资本化正在经历的蔓延脉络:钱,正在从天上流到地上。

在产业发展早期,要加速实现低轨卫星全面覆盖,基础设施侧的火箭和卫星企业是重要参与力量,因此这些偏前端的环节备受资本市场关注,但作为商业化闭环的一部分,卫星类终端则是偏后端不可忽视的存在。这在某种程度上显示出,资本市场对产业链的加注,正走向更全面的阶段。在商业化探索方面,产业链也在试图给出一些答案。

密集资本化

在SpaceX上市点燃资本市场热情的背景下,中国卫星通信产业链也在积极蓄力。

近日,上海联合产权交易所披露的信息显示,垣信卫星启动新一轮融资。该项目拟募集资金总额将视市场募集情况而定,拟募集资金对应持股比例不超过20%,拟新增投资人数量不超过3家,原股东将参与增资。

募资条件显示,意向投资人/联合体的投资总金额应不低于50亿元。以此测算,如果按照条件要求实现150亿元融资,垣信卫星本轮估值有望达到750亿元。

垣信卫星是巨型低轨卫星互联网星座“千帆星座”的建设与运营主体。仅今年6月,垣信卫星便动作频频:6月5日,使用长征八号运载火箭,成功将18颗千帆卫星送入预定轨道,至此卫星数量增至200颗、AIS(Automatic Identification System,自动识别系统)卫星系统完成组网;6月9日,使用朱雀二号改进型遥六运载火箭,成功发射垣信首颗手机直连试验星,其将在轨开展手机直连应用服务、天地一体化融合组网等关键技术验证。

蓝箭航天在2025年末披露首轮招股书,近日则在更新财务资料后,继续推进IPO事宜。公司本次IPO拟募资75亿元,其中计划27.7亿元用于可重复使用火箭产能提升项目,47.3亿元用于可重复使用火箭技术提升项目。

Wind统计的卫星通信指数大约自2025年11月开始大幅上行,至今处在近三年相对高点。其中,年初至今涨幅超过50%的公司有五家,市值破千亿的公司有两家,分别为中国卫通、中国卫星。

(近三年卫星通信指数走势,图源:Wind)

(近三年卫星通信指数走势,图源:Wind)

在终端侧,星途智联(网翎)的A轮融资虽未披露具体金额,但企查查信息显示,有两家通信类A股上市公司对其进行了投资。据悉,这些上市公司以战略投资者身份入局而非财务投资。

网翎联合创始人兼CEO刘宇在接受21世纪经济报道记者等采访时分析道,此前资本市场更偏向于关注卫星通信的基础设施领域,比如卫星、火箭相关公司。但如果没有终端,产业就无法完成闭环。

他进一步举例道,根据第三方机构统计,2025年中国向国际电信联盟(ITU)申请的低轨卫星注册数量接近20万颗,年内完成航天发射92次,商业航天产业规模突破万亿元。但相比之下,2025年中国卫星宽带终端用户增量却不超过3000个——这显示出,上游基础设施与下游应用之间正存在巨大的鸿沟亟待填补。

刘宇认为,资本市场正逐渐意识到终端环节在卫星通信产业生态中的核心价值,“预计在未来两三年中,(关注终端侧的机会)这个趋势会逐步转变。”

探路商业化

基础设施加速推进完善的同时,产业链已经在尝试探路商业化:基于已经部署相对成熟的高轨卫星,现阶段就可以部署场景落地;面向正在加速推进落地的低轨卫星,也可以结合现有情况进行尝试。

刘宇对21世纪经济报道记者指出,预计在相当长一段时间内,高轨和低轨卫星会并存发展。当然从长远视角来看,低轨卫星一定占优。网翎的策略是先做好高轨终端应用,同时已在低轨领域完成技术储备。

对于产品定位,刘宇对记者分析,虽然目前手机厂商陆续推出带有NTN(非地面网络)功能的产品,但多是定位于只能传输有限信息流(以文字为主)的窄带场景。网翎选择与这类场景错位发展,例如目前一个重要方向就是围绕视频类大带宽传输寻找解决方案。

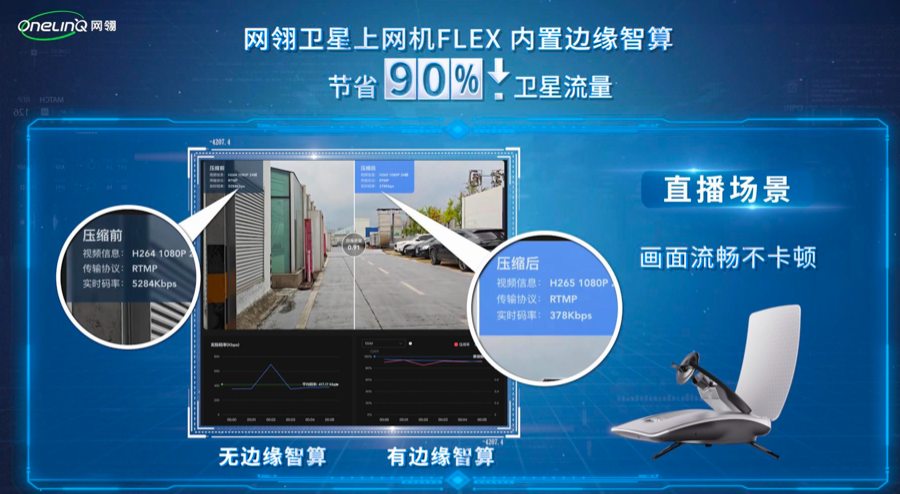

近日网翎发布卫星上网机FLEX,内置业界首个卫星通信终端边缘智算系统OneLinQ Edge。这背后源于一个行业洞察:如今视频传输在无人机航拍、应急调度等场景都是关键需求,但卫星通信和视频之间存在根本矛盾,即视频传输需要大带宽和稳定链路,卫星带宽往往有限且波动较大;此外,视频持续传输会消耗大量流量,但卫星传输的流量以“兆”为单位计费,导致价格昂贵。

网翎卫星上网机FLEX搭载的1.0版本就聚焦边缘视频优化,主要从三个维度着手:内置自研边缘智算芯片,专为卫星终端的功耗与算力约束定制,在端侧完成视频压缩与编码决策;采用动态编码替代传统定码率压缩,同等画质下带宽节省90%,同时解决流量贵和画质差两个痛点;基于端侧的带宽预估与智能编码技术,实时感知链路质量并动态调整编码策略,确保画面稳定流畅不卡顿。

在卫星物联网应用方面,有相对完善产业链布局的时空道宇也在密集落子。

近期其发布了全球首个低轨通信星座全栈开源生态,将围绕终端硬件、标准化通信模组、自研卫星通信芯片、卫星通信协议、卫星系统资源等核心能力,形成五级分层开放体系。

时空道宇CEO王洋指出,“商业航天正在从能力建设走向价值兑现。开放底层能力、降低行业准入门槛,是推动卫星物联网从试点走向规模化的关键路径。”

赛迪研究院指出,随着低轨卫星星座进入密集发射期、技术成本持续下降,低轨卫星互联网加速从试验验证迈向规模化商用部署;同时,卫星物联网作为关键的差异化服务,其商用试验也在同步深化。

根据分析,商用化步伐的加速将体现在低轨星座向航空、航海及偏远地区居民提供全球宽带接入,跨国物流追踪、全球资产监管与环境监测等物联网应用领域。在此趋势下,商用牌照的发放为市场注入确定性,推动技术与产业链快速成熟,开启规模化商用的新阶段。

同时,卫星通信也是未来6G技术中“空天地一体化”路线的关键构成。

赛迪研究院提到,星地融合将成为构建全域无缝覆盖的空天地一体化信息网络的核心路径。在服务层面,融合网络将催生超越连接的场景化智能服务,为低空监管、全域自动驾驶与全球物联等关键领域提供可靠、高精度、高通量的连接与定位能力。

国内在试点的“车路云一体化”就属于其中的一个方向,产业界也在推进落地。2025年9月,网翎凭借“基于卫星通导遥技术的混合交通车路协同与自动驾驶示范应用”项目,获得北京市科学技术委员会、中关村科技园区管理委员会专项科研经费支持。该项目旨在通过技术攻关推动智能交通场景落地。

虽然目前看起来,卫星通信对于个人消费者而言是一个极少会用上的技术,但其对于垂直行业的助力正在逐渐加码。

刘宇对21世纪经济报道记者分析道,卫星通信应用已经走到了对特定行业的放量临界点。“当然要大众使用上卫星上网这类功能,还需要一段时间推进。”

在他看来,卫星通信要走向大众市场放量的临界点,需要产业上下游共同努力。这背后,卫星部署要更加完善,卫星通信资费和使用门槛要降低,同时也要在终端侧推进核心零部件自主研发和规模化生产制造,进一步降低终端成本。

这道出了一个产业走向成熟的必经之路:没有单一环节的英雄主义,只有全链条的协同进化。

卫星通信的产业化,正走在从“上天”到“落地”的路上——天上的星座在加速组网,地上的终端在摸索演进。而卫星通信的真正价值,终究要在这些具体的人、具体的场景中,完成最后闭环。