LPR连续五个月“按兵不动”,年内降准降息仍可期

(资料图)

21世纪经济报道记者边万莉

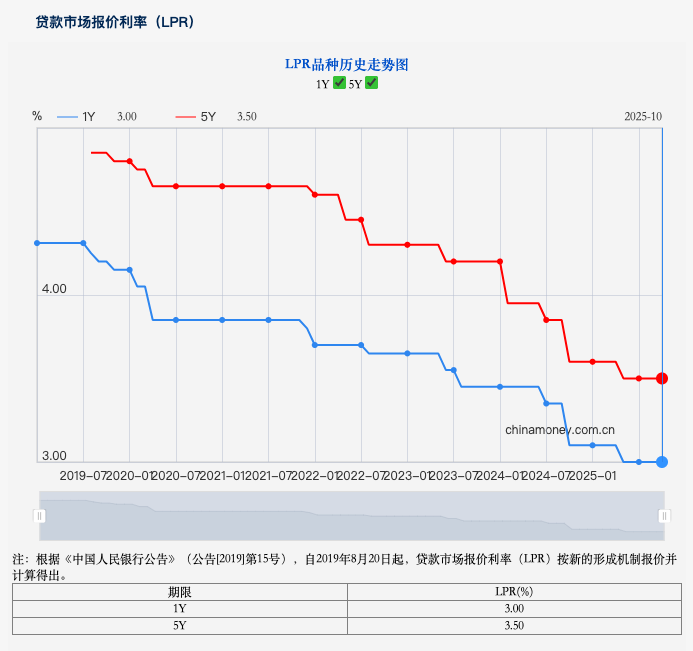

10月LPR报价依然不变,维持了今年5月以来的利率水平。中国人民银行授权全国银行间同业拆借中心公布,2025年10月20日贷款市场报价利率(LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%。以上LPR在下一次发布LPR之前有效。

5月以来,作为LPR定价“锚”的7天期逆回购利率保持稳定,加之银行受融资成本上行,同业存单到期收益率上行等因素影响,下调LPR报价加点的动力不足。因此,LPR报价已连续多月保持不变。

中国邮政储蓄银行研究员娄飞鹏向21世纪经济报道记者表示,尽管当前LPR维持不变,但四季度仍存在政策调整空间。

他进一步指出,外部约束减弱,9月美联储已恢复降息,全球货币政策宽松趋势增强,为我国实施适度宽松货币政策提供了更多外部空间。同时,稳增长政策加码,为货币政策后续配合预留空间。再者,鉴于房地产市场仍处调整阶段,后续可能通过单独下调5年期以上LPR,引导居民房贷利率进一步下行。在降准上,为应对同业存单集中到期、银行负债端压力上升,以及支持信贷投放,也存在通过降准释放长期流动性的操作窗口。

LPR维持不变

2019年8月,央行推进贷款利率市场化改革。改革后的LPR由各报价行按照对最优质客户执行的贷款利率,于每月20日(遇节假日顺延)以公开市场操作利率(主要指七天逆回购操作利率)加点形成的方式报价。加点幅度则主要取决于各行自身资金成本、市场供求、风险溢价等因素。

根据最新报价,1年期LPR为3.0%,5年期以上LPR为3.5%,两个期限品种的LPR报价均是连续5个月保持不变。在东方金诚首席宏观分析师王青看来,10月两个期限品种的LPR报价保持不变,符合市场预期。

(图源:央行)

娄飞鹏认为,LPR连续第5个月保持不变,一方面是我国经济持续恢复,另一方面,商业银行融资成本上行,同业存单到期收益率上行。同时,银行净息差本身已经处于低位并且仍然面临下行压力,报价行主动压缩加点、下调LPR的动力显著不足。再者是贷款利率已处历史低位,政策观察期延续,暂无迫切的进一步降息需求。

10月15日,央行发布前三季度金融数据表现相对良好,贷款利率持续保持低位水平。9月份企业新发放贷款(本外币)加权平均利率约为3.1%,比上年同期低约40个基点;个人住房新发放贷款(本外币)加权平均利率约为3.1%,比上年同期低约25个基点。此时,降低LPR报价或许并非当务之急。

从LPR的定价基础来看,今年5月以来,作为LPR定价“锚”的7天期逆回购利率始终稳定,根据央行10月以来开展7天期逆回购操作的公告,其利率均为1.40%,与5月以来的报价持平。“10月以来政策利率(央行7天期逆回购利率)保持稳定,已在很大程度上预示10月LPR报价会保持不动。”王青如是说。

从银行报价来看,下调LPR报价加点动力不足。王青表示,受“反内卷”牵动市场预期等影响,近期包括1年期银行同业存单到期收益率(AAA级)在内主要中长端市场利率有所上行,商业银行在货币市场的融资成本略有上升。在商业银行净息差处于历史最低点的背景下,当前报价行主动下调LPR报价加点的动力不足。由此,10月两个期限品种的LPR报价不动符合市场普遍预期。

年内降准降息仍可期

往后看,王青认为,近期外部波动加大,美国高关税政策对全球贸易的影响可能在四季度进一步体现。因此,我国四季度加力稳增长、稳就业的必要性上升。

值得一提的是,当前稳增长政策正在加力。今年4月,中央明确将推出一揽子稳就业、稳外贸政策工具,其中一项就是新型政策性金融工具。5月以来,多地围绕新型政策性金融工具开展政策宣讲会或者项目筹备会,多地梳理出入库项目清单、明确申报基金的金额。从地方释放信号来看,新型政策性金融工具重点投向新兴产业、基础设施等领域。

9月29日,国家发展改革委政策研究室副主任、新闻发言人李超在发布会上表示,新型政策性金融工具规模共5000亿元,全部用于补充项目资本金。正在会同有关方面,抓紧将新型政策性金融工具资金投放到具体项目,后续将督促各地方推动项目加快开工建设,尽快形成更多实物工作量,推动扩大有效投资。

10月17日,财政部在新闻发布会上宣布,近期中央财政从地方政府债务结存限额中安排5000亿元下达地方, 用于补充地方政府综合财力,支持地方化解存量政府投资项目债务、消化政府拖欠企业账款以及精准支持扩大有效投资。与去年相比,不仅总规模较上年增加1000亿元,应用范围也有所拓展。

娄飞鹏表示,稳增长政策加码,5000亿元新型政策性金融工具加快推进、10月再安排5000亿元地方政府债务结存限额,财政政策前置发力,为货币政策后续配合预留空间。再者,鉴于房地产市场仍处调整阶段,后续可能通过单独下调5年期以上LPR,引导居民房贷利率进一步下行,以稳定房地产市场。若央行恢复国债买卖、注入长期流动性,将有效压降银行资金成本,为LPR下调创造条件。

对于后续降准降息的判断,王青认为,9月美联储恢复降息,并有可能连续降息,外部因素对国内实施适度宽松货币政策的掣肘进一步弱化。预计年底前央行有可能实施新一轮降准降息,并带动两个期限品种的LPR报价跟进下调。

中信证券固定收益分析师赵诣分析,“从降息的必要性上来讲,弱信用、弱地产以及低通胀和高实际利率环境下,我国降息周期延续的必要性较高。从可行性上来讲,虽然美联储九月降息创造了较好的外部环境,但国内商业银行息差压力仍然不小,LPR下调引导贷款利率调降前,可能需要存款利率的先行下调。”

赵诣表示,从紧迫性上来讲,虽然外部环境不确定性加大,但我国资本市场韧性仍强,宽货币集中发力提振市场信心的必要性短期有限。若10月FOMC会议美联储延续降息决议,中美利差或进一步收窄,而人民币汇率升值压力也可能随之抬升,后续我国降息的必要性可能有所增加,但操作节奏仍然基于我国国内资本市场走势,以及实体经济需求修复斜率。