事关货币政策,央行最新发声;布伦特原油期价站上100美元丨盘前情报

昨日A股

3月12日,市场探底回升,午后三大指数跌幅收窄。截至收盘,沪指跌0.1%,深成指跌0.63%,创业板指跌0.96%。沪深两市成交额2.44万亿,较上一个交易日缩量665亿。

盘面上,局部热点反复走强,全市场近3900只个股下跌。从板块来看,绿电概念爆发,化工板块持续走强,十余只成分股涨停,煤炭板块表现活跃,碳纤维概念延续强势。下跌方面,燃气轮机概念连续调整,军工板块走弱。

隔夜外盘

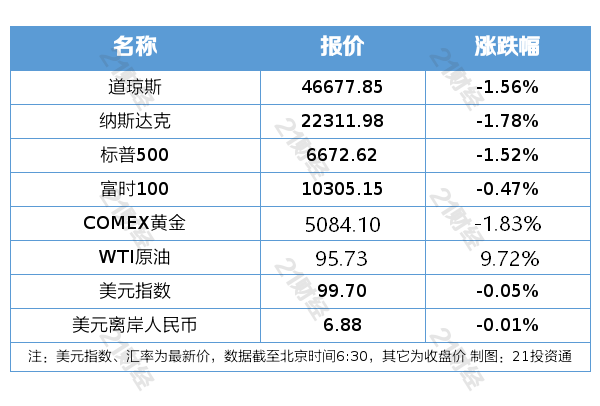

纽约股市三大股指3月12日下跌。截至当天收盘,道琼斯工业平均指数比前一交易日下跌739.42点,收于46677.85点,跌幅为1.56%;标准普尔500种股票指数下跌103.18点,收于6672.62点,跌幅为1.52%;纳斯达克综合指数下跌404.15点,收于22311.98点,跌幅为1.78%。

欧洲三大股指3月12日下跌。截至当天收盘,英国富时100种股票平均价格指数12日报收于10305.15点,较前一交易日下跌48.62点,跌幅为0.47%。法国巴黎股市CAC40指数报收于7984.44点,较前一交易日下跌57.37点,跌幅为0.71%;德国法兰克福股市DAX指数报收于23589.65点,较前一交易日下跌50.38点,跌幅为0.21%。

国际油价3月12日大幅上涨,布伦特原油期货价格站上100美元。截至当天收盘,纽约商品交易所4月交货的轻质原油期货价格上涨8.48美元,收于每桶95.73美元,涨幅为9.72%;5月交货的伦敦布伦特原油期货价格上涨8.48美元,收于每桶100.46美元,涨幅为9.22%。

重磅资讯

重磅资讯

国家工业信息安全发展研究中心:发布工业领域OpenClaw应用的风险预警通报

国家工业信息安全发展研究中心发布《关于工业领域OpenClaw应用的风险预警通报》:OpenClaw目前正加速在工业领域研发设计、生产制造、运维管理等环节部署应用。然而,由于OpenClaw存在信任边界模糊、多渠道统一接入、大模型灵活调用、双模持久化记忆等特点,一旦缺乏有效的权限控制策略或安全审计机制,可能因指令诱导、供应链投毒等被恶意接管,造成工控系统失控、敏感信息泄露等一系列安全风险。

央行:构建科学稳健的货币政策体系,继续实施好适度宽松的货币政策,加大逆周期和跨周期调节力度

据央行网站,中国人民银行召开经济金融专家座谈会,潘功胜表示,大家提出了很多具有建设性的意见建议。今年以来,中国人民银行坚决贯彻落实党中央、国务院决策部署,在存量政策接续发挥作用的基础上,又发布了涉及结构性货币政策工具的若干调整项,适度宽松的货币政策取得较好成效,有力提振市场信心、稳定社会预期。下一阶段,中国人民银行将全面贯彻落实党的二十届四中全会、中央经济工作会议精神和《政府工作报告》部署要求,构建科学稳健的货币政策体系,继续实施好适度宽松的货币政策,加大逆周期和跨周期调节力度,为经济持续向好向优创造适宜的货币金融环境。

司法部部长贺荣:今年将加快研究人工智能等领域立法

据新华社,司法部部长贺荣3月12日在十四届全国人大四次会议第三场“部长通道”上表示,人工智能是今年两会的“高频词”。今年将加快研究人工智能、低空经济等领域立法,修订道路交通安全法、制定空域管理条例等。

有银行收到监管机构“龙虾”风险提示提示及时更新、封堵安全漏洞

据界面新闻,已有银行收到监管机构下发的OpenClaw(俗称“龙虾”)风险提示。相关风险提示称,OpenClaw(俗称“龙虾”)初期版本存在多个安全漏洞,可能存在被利用的风险,攻击者可在没有获得系统授权的情况下获得系统更高级别授权,执行远程代码,获得系统敏感数据,请各部门关注相关产品使用和受影响情况,及时更新、封堵安全漏洞、消除安全隐患。此前,开源AI智能体OpenClaw凭借较低的代码门槛,灵活的部署方式、可调用多种大型语言模型以及24小时待命的自主执行能力迅速出圈。近期官方多次发布相关风险提示。

工业和信息化部启动2026年度城域“毫秒用算”专项行动算力产业受关注

3月12日,工业和信息化部办公厅发布关于组织做好2026年度城域“毫秒用算”专项行动的通知。2026年度拟在50个地区开展城域“毫秒用算”专项行动,提升算力高效运载能力,推动算网融合发展。

【解读】国投证券认为,国产算力在内外需求共振下迎来历史性发展窗口,已从单点突破迈入自主技术体系、全栈生态能力、商业闭环验证的新阶段,正加速从“可用”向“好用”转变,有望在关键行业实现规模化部署。需求端,海外云厂商资本开支上行牵引全球算力需求,国内以“东数西算”为核心,叠加地方“算力券”等政策形成完整支撑体系。供给端,国产算力在技术与生态上实现多重突破。硬件层面,Chiplet技术实现“制程混搭”,破解先进制程瓶颈。产业发展上,全球AI算力需求从训练侧向推理侧迁移的趋势,与国产轻量化模型优势深度契合,为国产推理芯片带来规模化应用空间。

需求叠加原料价格连续回升聚酯瓶片价格上涨

3月12日,百川盈孚数据显示,国内聚酯瓶片报价8900元/吨,较11日上涨13.38%,较上周上涨28.06%。

【解读】首创期货认为,需求方面,国内终端开工逐步恢复中,现货成交有所回升。聚酯原料价格连续上涨,瓶片价格受到提振。此外,海运费飙升,瓶片出口报价大幅上调,部分工厂封盘惜售,预计短期瓶片期价跟随成本维持偏强走势。

英国将取消风电组件关税产业链迎来发展机遇

据上证报,英国自4月1日起取消33项风电组件进口关税,叶片、电缆等核心部件税率由6%、2%降至0,该项举措旨在释放220亿英镑投资,加速北海海风装机落地。

【解读】国金证券认为,英国零关税政策进一步凸显政府发展决心,海风长期逻辑持续强化。在中东地缘冲突引发能源焦虑、数据中心建设需求进一步强化潜在电力缺口的当下,海风作为欧洲本土资源禀赋最优、产业链相对最完善、同时也具备一定经济性的可再生能源形式,将在未来很长一段时间成为欧洲各国政府能源建设重点发展的方向。机构预计2031年后年海风装机量将超15GW,较2026年—2030年的7GW年装机量实现翻倍,并且这一装机量的跃升有望在2026年的供应链订单层面得到验证。

机构观点

中金公司:展望2026年,中金对主动权益基金超额收益延续性持谨慎乐观态度。市场层面,新兴产业趋势不断涌现、行业轮动持续加速,为主动管理提供结构性超额空间;制度层面,监管新规倒逼能力升级,平台化投研体系建设为超额稳定性保驾护航;资金层面,增量资金入市可期,存量赎回压力边际收窄,有望形成“业绩—规模”的正向循环。

中信建投:2026年开始北美AI电力需求将首次超过常规负荷增量成为影响北美电力需求的最核心因素,我们预计北美2026-2028年燃机交付合计60-66GW,与北美同期AI电力需求152GW相距甚远,2026年全球燃机订单仍具备上行动力,有望提升至100GW以上,2026年底行业排产将至2030年,考虑燃机需求在过往呈现周期性剧烈波动,叶片、铸锻件等环节的海外扩产意愿较弱,国内供应链积极扩产、加快导入海外产品认证有望实现量利双增,同时,国内自主燃机、燃机集成商、柴改燃、船改燃供应商均具备对海外出口的供应潜力。

中信证券:美国2月CPI全面符合预期,核心通胀表现温和,不过市场焦点已不在此份有些“过时”的数据上。在数周后伊朗冲突缓和或市场反应钝化的基准情形下,我们预计美国CPI同比增速将在3月和4月分别因油价上涨和租金通胀补偿性上升而走高,此后在3%附近波动。美联储不必对油价波动过度反应,美元近期可能保持偏强震荡,十年美债收益率缺乏充足下行空间。

焦点公告

中国电建:签署139.62亿元阿联酋阿布扎比光储项目EPC合同

寒武纪:2025年净利润20.59亿元拟10派15元转增4.9股

锋龙股份:公司控股股东变更为优必选

兆驰股份:MicroLED光源芯片已完成研发工作,目前处于样品验证测试阶段

中复神鹰:SYT80(T1200级)碳纤维新品发布短期内不会对公司经营业绩产生重大影响

金牛化工:近期甲醇等化工品国际供给形势可能发生变化短期价格呈震荡走势

*ST长药:收到股票终止上市决定将于3月20日进入退市整理期

资金流向

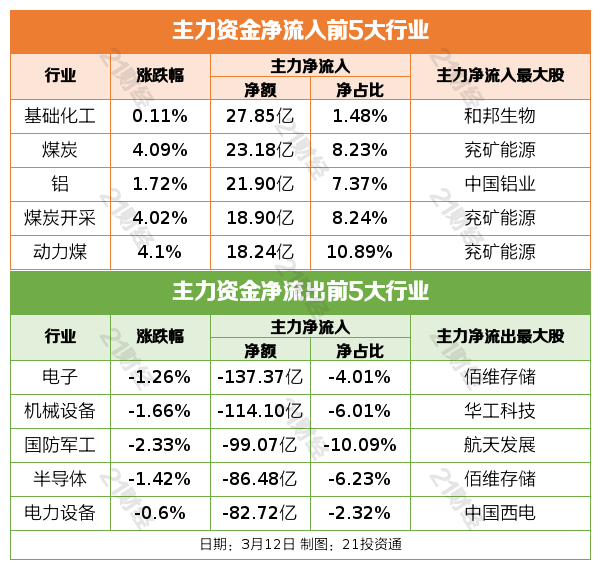

行业资金流向:

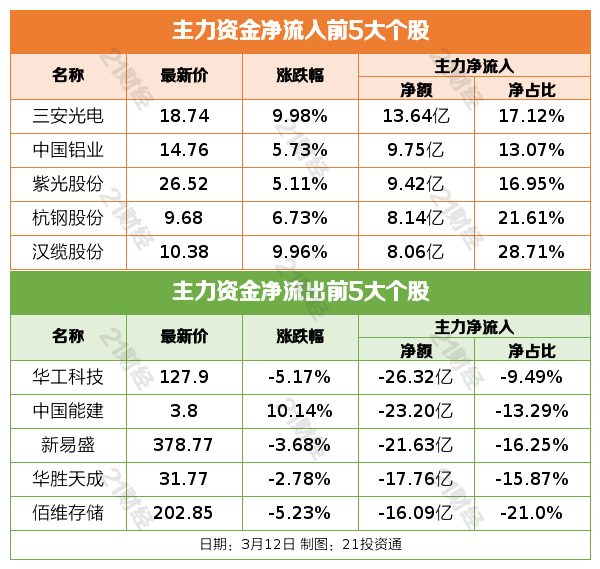

个股资金流

个股资金流

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)