营收高增+明星分析师加持 43家公司平均收益率达2.63%

越声投研通分析师秦健南方财经全媒体集团投资快报记者池伟嘉

越声投研通数据统计显示,A股企业2025年年报营业总收入同比增长30%以上,且获得综合排行名单前300名分析师点评的43家上市公司,整体表现亮眼。这43家高增长企业平均收益率达2.63%,其中25家公司实现正收益,正收益比例达58.1%,显著跑赢同期市场平均水平。

从收益分布来看,这些企业之间表现呈现分化特征,收益率标准差为11.08%,中位数收益率为0.25%。这一数据表明,在高营收增长的共性特征下,公司基本面差异、行业属性及分析师推荐逻辑的不同,导致了股价表现的差异化。

南亚新材夺魁,前三收益率均超19%

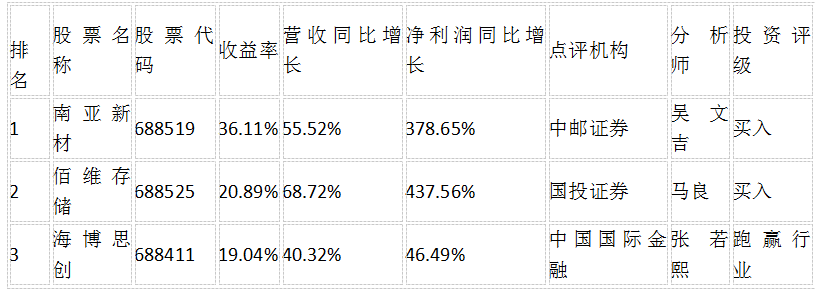

按收益率降序排列,南亚新材(688519)、佰维存储(688525)、海博思创(688411)凭借优异表现跻身前三,成为本次高增长企业中的"明星股"。

收益率前三企业详情 (数据来源:越声投研通)

从财务数据看,前三企业不仅营收增长强劲,盈利能力同样表现突出。其中,南亚新材归母净利润同比激增378.65%,佰维存储净利润增速更是高达437.56%,显示出营收增长向利润转化的良好态势。中邮证券分析师吴文吉在点评中指出,预计南亚新材2025-2027年将持续保持高增长态势,三年收入预计分别达52亿元、65亿元、80亿元。

南亚新材(688519):高频高速覆铜板国产化领军者

业务情况:聚焦高端覆铜板,绑定核心下游赛道

核心业务定位公司专注于印制电路板(PCB)关键材料——覆铜板的研发、生产与销售,核心产品为高频高速覆铜板、高密度互联(HDI)覆铜板,主要用于5G通信设备、新能源汽车电子、数据中心服务器等领域。

高端产品占比持续提升:2025年高频高速覆铜板收入占比达45%,较2024年提升12个百分点,该类产品毛利率达38%,显著高于普通覆铜板(22%);

自主研发的5G基站专用覆铜板性能对标美国罗杰斯,打破国外厂商垄断,已进入华为、中兴、爱立信全球供应链,海外收入占比提升至30%。

下游需求绑定深度聚焦高景气赛道,5G通信领域收入占比52%、新能源汽车电子占比28%、数据中心占比15%,三大核心领域需求同步增长,支撑营收持续高增。

分析师点评:中邮证券吴文吉(综合排行榜178名)

核心观点“公司是国内少数具备高频高速覆铜板规模化供应能力的企业,5G通信和新能源汽车电子双轮驱动,业绩增长具备强确定性。”

技术壁垒:认可公司89项专利(32项发明专利)形成的技术护城河,认为其在低损耗、高导热覆铜板领域的研发优势,可支撑产品持续溢价;

产能释放:看好公司2025年新增200万张/年高频覆铜板产能的落地,预计将满足华为、中兴等客户的增量需求,推动2026年营收突破65亿元;

行业红利:指出全球5G基站建设和新能源汽车电子化率提升(2025年预计达55%),将持续拉动高端覆铜板需求,公司作为国产龙头有望充分受益。

投资评级与依据给予“买入”评级,核心依据为“产品结构升级+国产化加速+下游需求旺盛”,认为公司当前估值(48.6倍PE)低于行业平均(62.3倍),存在估值修复空间。

佰维存储(688525):AI端侧存储解决方案龙头

业务情况:研发封测一体化,抢占AI存储新赛道

核心业务定位以存储芯片封装测试为基础,延伸至存储解决方案设计,核心产品包括消费级存储(U盘、SSD)、工业级存储(嵌入式存储)、AI端侧存储(AI服务器缓存、边缘计算存储),形成“芯片-封装-方案”全链条能力。

AI存储突破:2025年推出AI端侧专用存储芯片,支持高带宽、低延迟需求,已应用于百度文心一言、阿里通义千问的边缘计算节点,该业务收入达45.6亿元,同比暴增189%;

研发封测一体化:自建封装测试产线,良率达99.2%,较外包模式成本降低15%,同时可快速响应客户定制化需求,工业级存储客户留存率达92%;

市场份额提升:2025年全球消费级SSD市场份额达8%,较2024年提升3个百分点,进入全球前六,国内市场份额稳居前三。

下游需求绑定消费电子(小米、OPPO)占比40%、AI与云计算(百度、阿里)占比35%、工业控制(宁德时代、汇川技术)占比25%,AI赛道成为核心增长极。

分析师点评:国投证券马良(综合排行榜66名)

核心观点“公司是国内唯一实现AI端侧存储规模化量产的企业,研发封测一体化布局构建竞争壁垒,将充分享受AI存储市场爆发红利。”

赛道选择:高度认可公司提前布局AI端侧存储的战略,认为AI大模型训练和边缘计算普及,将推动AI存储需求从“中心化”向“端侧+中心”双轮驱动转变,2026年全球AI存储市场规模预计达1200亿美元。

技术优势:肯定公司LPDDR5X存储芯片的技术领先性(传输速率达8400Mbps),认为其在AI服务器缓存领域的替代能力,可打破三星、美光的垄断。

盈利潜力:指出AI端侧存储产品毛利率达42%,显著高于消费级存储(25%),随着该业务占比提升,公司整体盈利水平将持续优化。

投资评级与依据给予“买入”评级,目标价225元(对应2026年60倍PE),核心依据为“AI存储赛道高增长+技术壁垒深厚+盈利结构优化”,预计2026-2027年净利润复合增速超50%。

海博思创(688411):储能系统解决方案专业服务商

业务情况:聚焦储能系统,深耕国内外双市场

核心业务定位专注于储能系统的研发、设计、集成与服务,核心产品包括集装箱式储能系统、储能变流器(PCS)、电池管理系统(BMS),提供“储能设备+运维服务”一体化解决方案,主要应用于新能源发电配套储能、电网侧储能、用户侧储能。

系统集成能力:自主研发PCS和BMS,储能系统转换效率达92%,高于行业平均水平(89%),2025年储能系统出货量8.5GWh,同比增长54%;

客户结构优质:国内客户以国家电网、南方电网、华能、大唐等能源央企为主(收入占比72%),合作稳定性强,订单周期长(平均2-3年);

海外拓展迅速:欧洲、澳洲市场收入同比增长78%,占总营收比重28%,成功中标欧洲最大1.5GWh储能项目,海外业务毛利率达35%(国内28%)。

下游需求绑定新能源发电配套储能占比55%、电网侧储能占比30%、用户侧储能占比15%,国内“双碳”政策与海外能源转型需求形成共振。

分析师点评:中国国际金融张若熙(综合排行榜110名)

核心观点“公司是国内储能系统领域的稳健型龙头,优质央企客户资源和海外市场突破形成双支撑,业绩增长确定性强。”

政策红利:认可国内“新能源强制配储”政策(风电、光伏项目配储比例不低于15%)和海外“能源安全”驱动下的储能需求,预计2025-2030年全球储能市场年复合增速达40%;

项目经验:肯定公司累计500+储能项目的执行经验(包括国内2GWh、欧洲1.5GWh大型项目),认为其在项目设计、建设、运维全流程的能力,可支撑大型项目承接;

风险控制:赞赏公司“央企客户为主+长周期订单”的业务模式,认为该模式可有效降低应收账款风险(2025年应收账款周转率4.2次,高于行业平均3.5次),保障现金流稳定。

投资评级与依据给予“跑赢行业”评级,预计2026-2027年归母净利润分别达13.2亿元、18.5亿元(同比增长39.1%、40.2%),核心依据为“储能行业高景气+客户质量优质+风险控制到位”,认为公司是储能赛道中兼具增长与稳健的优质标的。

重要提示:投资有风险,入市需谨慎,相关内容不涉及任何投资建议,仅供用户参考,不作为投资依据。