官宣提价后,贵州茅台股价大涨,专家称分化与出清仍是行业主旋律

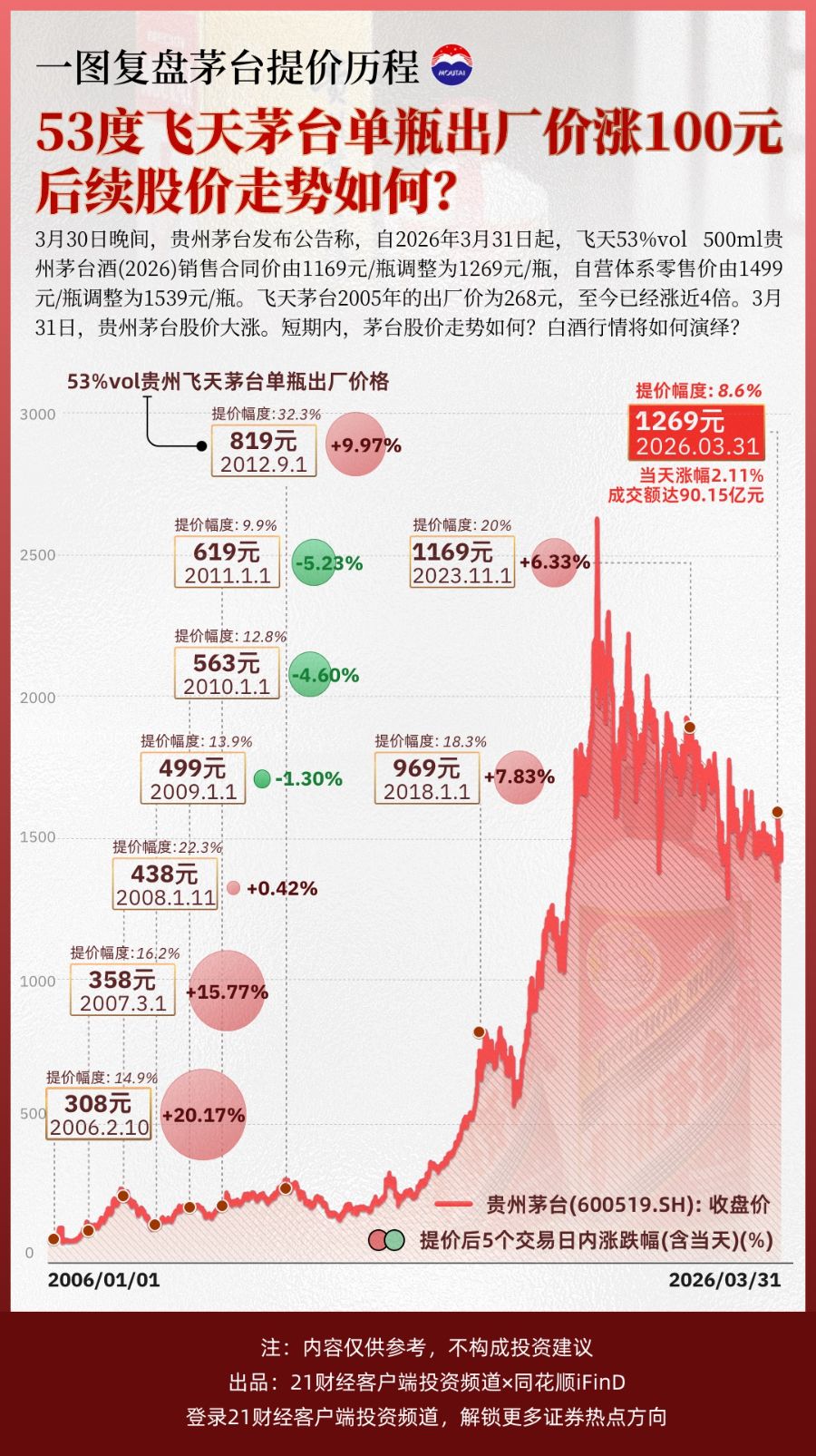

3月31日,贵州茅台(600519.SH)高开,盘中一度涨超4%。截至10:08,报1454.3元/股,涨2.42%,总市值为1.82万亿元。

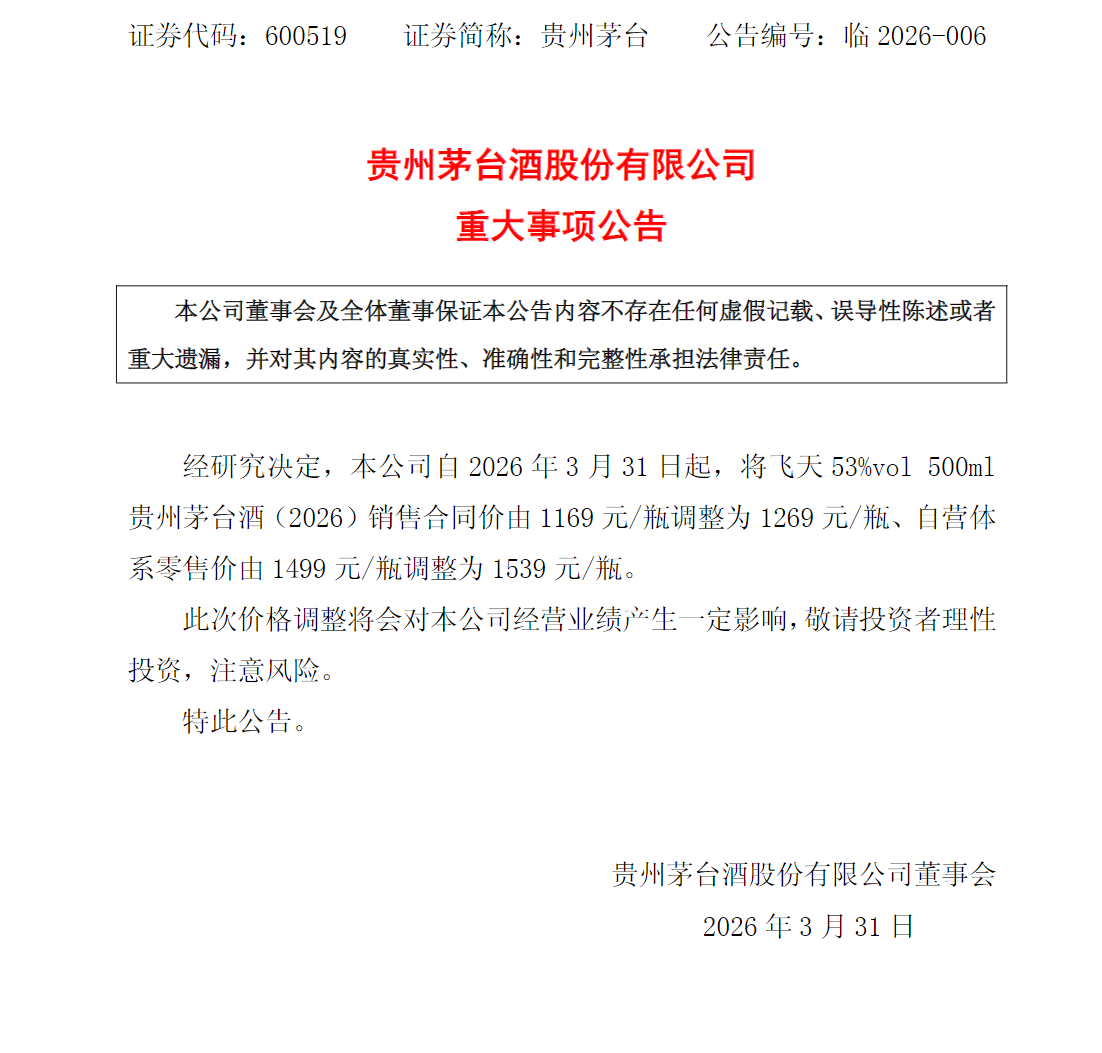

消息面上,3月30日晚间,贵州茅台发布公告称,自2026年3月31日起,飞天53%vol 500ml贵州茅台酒(2026)销售合同价由1169元/瓶调整为1269元/瓶,自营体系零售价由1499元/瓶调整为1539元/瓶。此次价格调整预计将对公司经营业绩产生一定影响。

值得一提的是,这是贵州茅台时隔2年5个月又一次价格调整。此前,2023年10月31日晚,贵州茅台发布公告称,自2023年11月1日起上调53%vol贵州茅台酒(飞天、五星)出厂价,平均上调幅度约为20%。

从行业角度,知趣营销总经理、白酒行业专家蔡学飞向21快讯记者表示,茅台此次提价是基于渠道改革与真实消费的品牌自信,是在行业“挤泡沫”中进行的精准压力测试和定价权回收,虽能为行业“托底”并指明方向,但整个白酒消费信心尚未恢复,分化与出清仍是主旋律;本轮提价对需求影响有限,但能压缩渠道套利、将茅台拉回消费品轨道,且不会引发业内跟风潮——其他品牌若盲目跟涨只会丢失市场份额,故本轮调整本质是深度分化而非行业普涨。

招商证券亦认为,公司25年底以来持续推行市场化改革,目的在于解决价格双轨制的现状,未来可根据市场供需定价,提升公司价格自主权。当前茅台批价维持在1600元以上,存在上调出厂价和零售价的空间。本次提价也是一个积极的信号,后续价格向报表的传导将更为顺畅。考虑到此前非标产品出厂价的下调,飞天的提价也将平衡吨价下行压力,熨平改革周期。

对业绩贡献方面,招商证券分析指出,此次提价预计对26年业绩产生约2%正贡献。根据模型假设,飞天茅台销售中,自营渠道占比约30%(对应提价幅度2.7%),经销等渠道占比约70%(对应提价幅度8.6%),本次提价对全年收入提升57.4亿,扣除一季度已实现的销售部分(约占全年销售的40%左右)不受到提价影响,对全年收入提升幅度在34亿。扣除增值税、消费税、及企业所得税,对应26年利润正贡献约20亿,对全年盈利预测正向贡献约+2.3%。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)