国产设备、算力链共振新高,寒武纪、海光信息涨超6%,半导体设备ETF招商(561980)盘中涨超2%冲击5连阳!

6月最后一个交易日,国产设备、算力链延续强势。截至10:08,半导体设备ETF招商(561980)涨2.32%、日K冲击5连阳;成份股多股再刷新高,江化微、中科飞测涨超7%,芯源微、寒武纪、有研硅、神工股份涨超6%,海光信息、金海通、北方华创、中微公司、中芯国际多股拉升。

AI超级周期的高景气向上游卡脖子环节深入传导,资金持续借道ETF涌入。数据显示,截至昨日收盘,半导体设备ETF招商(561980)连续7个交易日获净流入,累计达14.85亿元,昨日单日净流入4.23亿元创上市新高,规模一举突破67亿元再创新高。

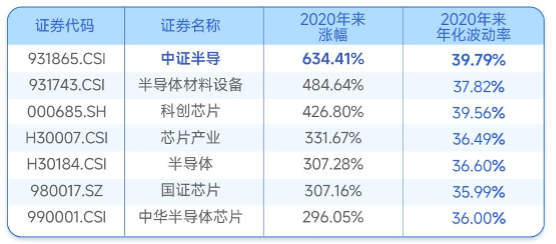

截至6月29日,标的指数中证半导年内涨幅高达122%,2020年来累计涨幅达634.41%,在科创芯片(426.806%)、半导体材料设备(484.64%)、芯片产业(331.670%)等同类指数中位居第一。

海内外市场来看,近期外围科技利空与利多交织,国内外存储、设备链分化。

6月30日,韩国KOSPI200走低,SK海力士跌超2%,三星电子涨超1%。隔夜美股方面,半导体设备股大面积走强,应用材料(AMAT.US)涨10%创历史新高,6月涨幅超50%;泛林集团涨8.39%创历史新高;阿斯麦上涨4.94%、KLAC科磊涨近12%,均录得历史新高。

随着海外SK海力士、三星、闪迪、美光、应用材料的持续高位,大摩提示短期内需警惕半导体可能暂时见顶。强调虽然AI主线未结束,但动量交易开始降温,半导体短期可能从市场最强主线变成轮动压力源。

外围消息面催化利空与利多交织

据界面新闻,6月29日,韩国产业通商资源部长金正官表示,韩国将投入800万亿韩元(约合3.52万亿元人民币)在西南光州、全罗区域落地四座存储芯片晶圆制造厂,打造继首都圈之后全国第二大半导体产业集群。

据财联社,据悉,全球最大的三家内存供应商——三星、SK海力士和美光已因涉嫌操纵内存价格并限制全球供应而遭到集体诉讼。诉讼于6月25日在美国加利福尼亚州联邦法院提起。

高盛董事总经理、交易员John Joyce在最新内部报告中指出,随着三星和SK海力士杠杆单股ETF的爆炸式扩张,KOSPI已演变为一台“巨型自我强化反馈机器”——涨时加速上冲,跌时踩踏成灾。

美股科技高位资金流出亦呈持续趋势

据格林大华期货早盘提示,上周对冲基金抛售美科技股创十年来最大纪录,科技基金净流出创历史新高。其中,半导体板块连续8天遭净卖出,占科技股抛售额逾半;“科技七巨头”连续5周遭减持,仓位逼近三年低点。抛售主因是市场重新审视AI投资回报周期。

美银证券最新报告,截至6月24日当周,美国股票基金流出85亿美元,这是投资者三个月来首次从美国股市撤资。其中,科技基金录得93亿美元创纪录流出,显示美股“AI交易”正在降温。今夏美股市场或将全面转入避险模式。

海外扩产预期+海外设备厂商交付周期拖长,国内半导体设备迎较佳出海窗口期

一则设备方面,苹果被曝正游说美国政府,寻求获准采购长鑫存储内存芯片。据格林大华期货,真正驱动力是2027年全球内存供应缺口将持续扩大——预计15%至20%的消费电子内存产能转移至数据中心。即便游说成功,长鑫产能有限,难以实质填补缺口。

二则存储方面,全球首只内存领域主动管理型ETF——Roundhill Memory ETF(DRAM)近日进行调仓,首次将A股存储龙头兆易创新纳入投资组合,为第八大重仓股。

三则算力方面,6月29日,国务院常务会议指出,要加力推进人工智能创新突破,加快关键技术攻关和超大规模智算集群建设,强化高质量数据供给,加强人才、资金等要素保障,支持企业开展基础研究和前沿探索。据澎湃新闻,据DeepSeek方面披露,DeepSeekV4正式版计划于7月中旬正式上线,正式版发布后将同步调整API定价策略,引入峰谷定价机制。

具体来看,下游存储厂的业绩是上游设备资本开支上修的重要依据。

根据长鑫科技更新IPO财报,长鑫预期2026H1实现营收1100~1200亿元,同比+612.53%~677.31%;净利润660亿元至750亿元,归母净利润500亿元至570亿元,同比+2244%~2544%。

大摩虽然提示半导体高位风险,但同时强调:AI资本开支、存储缺口和设备上修仍然成立,但半导体EPS修正广度靠近历史高位后,新增利好需要更强证据才能推动估值继续扩张。

长鑫全年高速增长的业绩对于设备端的开支无疑提供了保障。此外,海外美光亦给出史诗级财报,同时2027财年各季度的资本支出将高于26FYQ4水平,即400亿美元以上,支出强度提升幅度大。

6月12日据上交所官网,长鑫已完成注册,东吴证券继续看好相关设备商和零部件的出海机遇,同时国产化替代进程加速。随着逻辑&存储制程不断迭代,新设备&材料工艺需求放量。

更为重要的是,伴随着海外扩产预期+海外设备厂商交付周期拖长,国内半导体设备迎来较佳出海窗口期。

据TheElec报道,SK海力士已向核心供应商披露计划,拟在2030至2031年间将DRAM月产晶圆数量从目前约55万片提升至约100万片,几乎翻倍。此外,根据深圳电子商会报告,25M5韩国科技巨头三星电子计划在越南投资高达15亿美元(约合39万亿越南盾),建设一座全新的半导体测试工厂。

海外存储大厂扩产如火如荼,设备交付周期拖长。国金证券认为,龙头存储厂商财报亮眼、设备扩产节奏预计超出市场预期,同时核心半导体设备厂商因为元器件的缺货问题导致交付周期拖长,判断国内的半导体设备厂商有望逐步走向海外市场,迎来戴维斯双击。

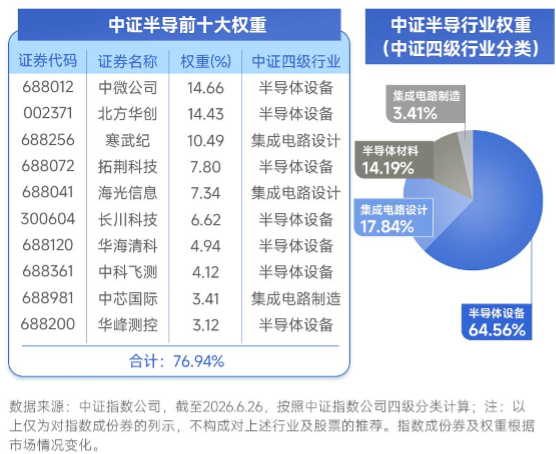

ETF层面,半导体设备ETF招商(561980)跟踪中证半导,“长鑫存储”概念含量达55%,多家成分股在长鑫供应链中处于核心卡位。指数全面覆盖中微公司、北方华创、拓荆科技等核心设备龙头和沪硅产业、南大光电、中船特气等材料龙头(80%),同时涵盖寒武纪、海光信息、中芯国际等CPU/GPU和晶圆制造龙头(20%),前十大集中度近80%,强者恒强效应下在同类指数中呈现更高反弹锐度。