经受战略转型阵痛,南都电源三季报透露两大积极变化

21世纪经济报道记者费心懿 实习生余名伟

今年三季度,全球储能与锂电行业供需关系反转,行业转入高景气度阶段,头部企业普遍呈现“量价齐升”态势。

在行业需求爆发性增长下,宁德时代(300750.SZ;0750.HK)前三季度归母净利润490.34亿元,同比增长36.20%;亿纬锂能(300014.SZ)调整后净利润36.75亿元,同比增长18.40%。头部锂电企业净利不约而同提到下游新能源并网、数据中心备电等需求激增,叠加产能有序释放带来业绩暴增。

与之相对,南都电源(300068.SZ)却似乎没赶上这班车。

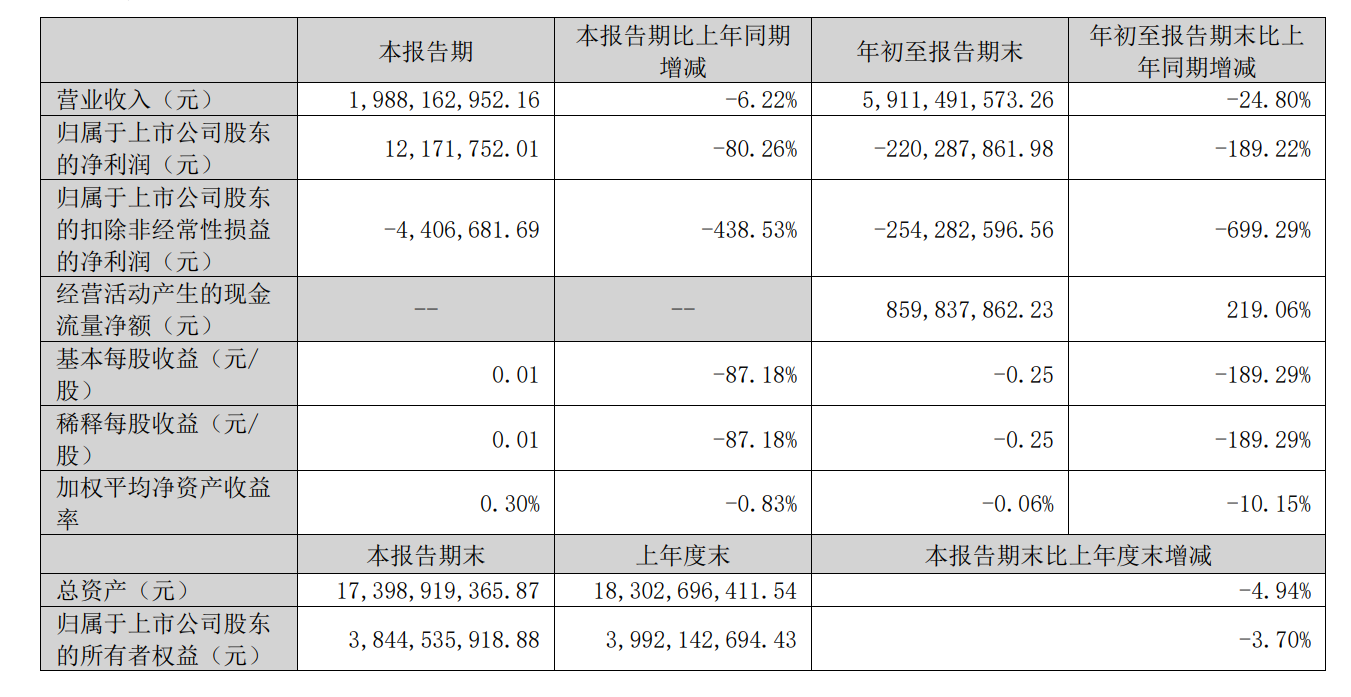

南都电源披露的2025年第三季度报告显示,前三季度公司实现营业总收入59.11亿元,同比下降24.80%;归母净利润亏损2.20亿元,上年同期盈利2.47亿元,同比为-189.22%,成为锂电行业内少数业绩承压的企业。

(南都电源三季报)

对此,南都电源解释称营收减少主要原因是公司战略调整,再生铅板块板块主动减产,营收同比减少约20亿元,收入规模持续减少,营业收入大幅下降;净利亏损,则主要来自回收板块,同时,去年公司投资收益较大,今年该部分基本没有,且今年同比研发费用增加,共同影响所致。

管理层进一步解释,为聚焦高附加值的储能与锂电业务,公司对低毛利的再生铅板块实施主动减产。高毛利的储能电池、数据中心锂电产品营收占比提升,替代了低毛利的再生铅业务,核心业务的盈利能力已呈现拐点式改善,为后续利润修复奠定基础。

另一方面,上年同期公司因处置股权产生大额投资收益,形成较高的利润基数;而2025年前三季度,非经常性损益仅3399.47万元,较上年同期大幅减少,进一步放大了经营性业绩的波动。

由此可见,这并非行业需求不足,而是公司战略转型期的阶段性阵痛。

值得注意的是,尽管净利润亏损,但三季报仍透露出两大积极变化。

一方面,该公司核心业务毛利水平显著提升。投资者关系活动记录显示,2025年第三季度,公司单季度电池产品实现毛利额3.3亿元,较上年同期的1.8亿元同比增加1.5亿元。另一方面,经营活动现金流实现大幅转正。前三季度公司经营活动现金流净额达8.6亿元,较上年同期的-7.2亿元改善15.8亿元。

不过,南都电源转型的成效已初步显现,工业储能营收同比大幅增长,数据中心锂电业务保持稳健扩张。

从订单储备来看,截至三季度末,公司披露,在手未发货订单合计89亿元,其中大储订单55亿元,国内40亿元,海外15亿元;民用锂电产品市场开拓卓有成效,目前在手未发订单约3.8亿元;通讯锂电约4.7亿元。

据悉,公司海外大储订单来源主要为澳洲、欧洲、英国等国家和地区,庞大的订单储备已锁定未来1至2年的营收增长。

值得重点关注的是,数据中心锂电业务的业绩也已开始有所实质性兑现。

公司目前在手数据中心锂电订单16.7亿元,均为海外订单。公司称,今年连续中标美国、万国海外锂电项目等多个海外高压锂电数据中心项目,在手订单丰富。现有数据中心锂电产能1.5GWh,根据在谈订单情况,2026年计划扩产1GWh,合计产能将达2.5GWh。

南都电源管理层表示,“经过多年沉淀,公司客户结构日益多元化,业务规模快速增长,成长为高压锂电数据中心头部企业。”

从市场空间来看,公司预判2026年北美数据中心备用电池市场需求约20GWh,全球需求约30GWh。

“随着算力需求的爆发式增长,预计未来几年数据中心建设需求将保持翻倍以上的增速。公司目前是北美数据中心头部客户的合格供应商,随着客户的爆发式增长,公司该产品业绩也会随之高速增长。”管理层指出。

从产能来看,南都电源现有锂电电芯产能10GWh,新型电力储能集成产能10GWh。华拓二期4GWh锂电池电芯产能建设、扬州10GWh集成产线建设正在有序推进。

固态电池方面,南都电源半固态电池产品中标2.8GWh独立储能项目(深圳、汕尾),为全球首个吉瓦时级固态电池商业化应用项目。其指出,“半固态电池价格较液态电池高约15%,但毛利率无显著差异。”另外,该公司研发的20Ah/30Ah全固态电池采用超高镍三元正极+限域生长硅碳负极,能量密度达350Wh/kg。