中国5月经济数据将公布;6月LPR出炉丨一周前瞻

本周(6月16日至6月22日),国内方面,中国国家统计局将公布5月经济运行数据;中国央行将公布6月一年期及五年期贷款市场报价利率LPR;最新油价调整窗口将开启;2025陆家嘴论坛、2025数据智能大会本周内也将举行;沪深两市近400亿元市值限售股解禁。

国际方面,日本、加拿大、印尼、瑞典、巴西、瑞士、挪威、英国、俄罗斯等多国央行将公布最新利率决议。美股6月19日因节假日休市一日。

6月16日(周一)

中国国家统计局公布5月国民经济运行情况

中国国家统计局公布5月规模以上工业生产月度报告

中国国家统计局公布5月能源生产情况月度报告

中国国家统计局公布5月固定资产投资(不含农户)月度报告

中国国家统计局公布5月房地产开发和销售情况月度报告

中国国家统计局公布5月社会消费品零售总额月度报告

中国国家统计局公布5月70个大中城市住宅销售价格月度报告

欧元区5月储备资产总额(亿欧元)公布

美国公布6月纽约联储制造业指数

中国国新办就国民经济运行情况举行新闻发布会

欧佩克公布月度原油市场报告

6月17日(周二)

澳大利亚公布截至6月15日当周ANZ消费者信心指数

欧元区6月ZEW经济景气指数公布

德国公布6月ZEW经济景气指数

美国公布5月进口物价指数月率(%)

美国公布5月零售销售月率(%)

美国公布5月工业产出月率(%)

IEA公布月度原油市场报告

日本央行公布利率决议

6月18日(周三)

日本公布5月商品贸易帐-未季调(亿日元)

英国公布5月CPI年率(%)

英国公布5月零售物价指数年率(%)

欧元区5月调和CPI年率-未季调终值(%)公布

美国公布截至6月14日当周初请失业金人数(万)

美国公布5月营建许可月率初值(%)

美国公布5月新屋开工年化总数(万户)

加拿大央行公布货币政策会议纪要

印尼央行公布利率决议

瑞典央行公布利率决议

2025陆家嘴论坛在上海举办

6月19日(周四)

澳大利亚公布5月季调后失业率(%)

巴西央行公布利率决议

菲律宾央行公布利率决议

瑞士央行公布利率决议

挪威央行公布利率决议

英国央行公布利率决议

土耳其央行公布利率决议

美股因节假日休市一日

6月20日(周五)

英国公布6月Gfk消费者信心指数

日本公布5月全国CPI年率(%)

中国公布6月一年期贷款市场报价利率LPR(%)

中国公布6月五年期贷款市场报价利率LPR(%)

英国公布5月季调后零售销售月率(%)

美国公布6月费城联储制造业指数

加拿大公布4月零售销售月率(%)

欧元区6月消费者信心指数初值公布

俄罗斯央行公布货币政策会议纪要

6月21日(周六)

无

6月22日(周日)

无

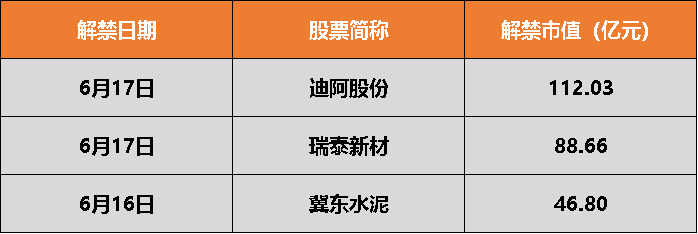

本周沪深两市近400亿元市值限售股解禁

Wind数据显示,本周(6月16日至6月22日)沪深两市将有38只股票面临限售股解禁,合计解禁量为28.28亿股。按6月13日收盘价计算,合计解禁市值为399.93亿元。其中,解禁市值居前三位的是:迪阿股份(112.03亿元)、瑞泰新材(88.66亿元)、冀东水泥(46.80亿元)。

具体来看,6月16日,冀东水泥将解禁10.66亿股,为定向增发机构配售股份;6月17日,迪阿股份将解禁3.6亿股,瑞泰新材将解禁5.2亿股,均为首发原股东限售股份。

油价调整窗口将开启

据中新经纬报道,根据中国成品油调价机制,下一轮油价调整窗口将于6月17日24时正式开启。分析认为,国际原油不断上涨,中国油价涨幅持续高于上调红线,6月可能迎来年内第5次油价上调。

8582亿元逆回购到期

Wind数据显示,本周,中国人民银行公开市场将有8582亿元逆回购到期,其中本周一至本周五分别到期1738亿元、1986亿元、1640亿元、1193亿元和2025亿元。

同时,为保持银行体系流动性充裕,6月16日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展4000亿元买断式逆回购操作,期限为6个月(182天)。

上证580指数将发布

5月30日,上海证券交易所和中证指数公司公布优化上证380指数编制方案,并发布上证580指数。6月16日,上证380指数优化将正式实施,上证580指数也将发布实时行情。

上证580指数从沪市证券中选取市值规模较小、流动性较好的580只证券作为样本,反映上海证券市场市值较小上市公司证券的整体表现。

上证580指数与上证50、上证180和上证380指数共同构成上证规模指数系列,反映上海证券市场不同市值规模上市公司证券的整体表现。

2025陆家嘴论坛6月18日举行

据界面新闻,5月30日,上海市政府举行新闻发布会宣布,2025陆家嘴论坛将于2025年6月18日至19日在上海举办,主题为“全球经济变局中的金融开放合作与高质量发展”。据悉,中国人民银行、国家金融监督管理总局、中国证监会、国家外汇管理局和上海市人民政府的领导将在论坛上发表演讲。论坛期间,中央金融管理部门还将发布若干重大金融政策。

2025数据智能大会6月18日至19日在北京召开

据财联社,从中国信息通信研究院了解到,2025数据智能大会将于6月18日至19日在北京召开。中国信息通信研究院将在大会上发布数智应用领域的多项标准,还将发布《智能体产业图谱》。

深圳有望试点红筹股二次上市,相关上市规则正在制定

深圳民革官微15日刊发了民革深圳市委会主委何杰谈深圳综改新使命的文章。何杰称,据悉深圳相关部门正在制定相关上市规则,有望试点红筹股二次上市,将为科创企业提供更加便捷高效的上市渠道。何杰表示,综合改革“2.0”的蓝图已经绘就,关键在于抓好落地落实。许多改革仍属于框架性、方向性的部署,需要结合实践需求,特别是做到“顶层设计与地方首创”的有机结合。

本周(6月16日至6月22日)沪深两市仅一只个股申购,来自深市主板。

源达证券

货币财政协同发力,新动能蓄势,外部环境存缓和窗口。预计下半年弱复苏,建议关注政策受益领域。

1)建议关注2024年年报及2025年一季报业绩表现较好的行业:非银金融、电子、家用电器、汽车、农林牧渔;

2)建议关注政策驱动及产业趋势下的新质生产力投资机会:人工智能、低空经济、人形机器人、航空航天、深海科技、可控核聚变、创新药等;

3)关注扩大内需带来的相关行业投资机会:食品饮料、家电、汽车等;

4)关注受益于大规模化债的相关行业投资机会:业务T0G的公司、基建产业链;

5)关注央国企市值管理的投资机会;

6)看好黄金的中长期投资机会。

中泰证券

中美伦敦谈判释放的出口管制逐步缓和信号以及整体缓和氛围,为稀土产业、恒生科技板块及AI中游与出口链条带来了明显利好。然而,投资者仍应谨慎,切勿在情绪高点盲目追高。

1)安全资产方向(如黄金、稀土、核电设备等):中美谈判中稀土出口管制可能放松,显著缓解供应端担忧;在地缘和资源主权意识升温背景下,此类安全资产中期配置价值凸显,建议适度配置并密切关注政策节奏;

2)AI中游与恒生科技:当前中美谈判中出口管制缓和预期推升AI与半导体中游方向,特别是恒生科技指数、中资服务器、算力基础设施及部分半导体设备公司,具备主题催化与估值低位修复双重驱动;

3)高股息、红利资产:作为资金避险与低波动配置的重要去处,建议继续持有部分高分红、公用事业与类债属性资产,适合中性偏防御型组合的底仓配置。

东莞证券

关注6月底前政策落地情况。6月仍有多个重要会议,比如6月18至19日召开的陆家嘴论坛,有望为当前结构性行情提供支持,短期A股有望维持震荡抬升基本格局。关注科技自主可控、消费升级等领域,以及大金融、红利、重组概念等国家队增持方向。

中信证券

中东冲突的地缘影响对中国资产的实际影响有限;不过中东冲突引发了风险偏好的突然变化,结构上受影响最大的是高位、高成交且高度共识的板块,支持微盘股抱团上涨的因素在出现裂纹,此类板块接下来更容易出现波动;小票和题材轮动模式的削弱,同时意味着回归以AI为代表的强产业趋势的逻辑会加强;另一条值得开始跟踪的线索回到了政策,价格信号的持续且普遍低迷可能成为新的催化,但需要耐心等待。整体而言,淡化宏观扰动、回归产业趋势、警惕微盘波动依然是下个阶段的核心策略思路。

(声明:内容仅供参考,不构成投资建议。投资者据此操作,风险自担)