新东方:告别不容易的2025财年,迎接更不容易的2026财年

21世纪经济报道记者王峰 北京报道 新东方(NYSE:EDU;HK:09901)刚刚经历了一个不容易的2025财年,即将迎来一个更不容易的2026财年。

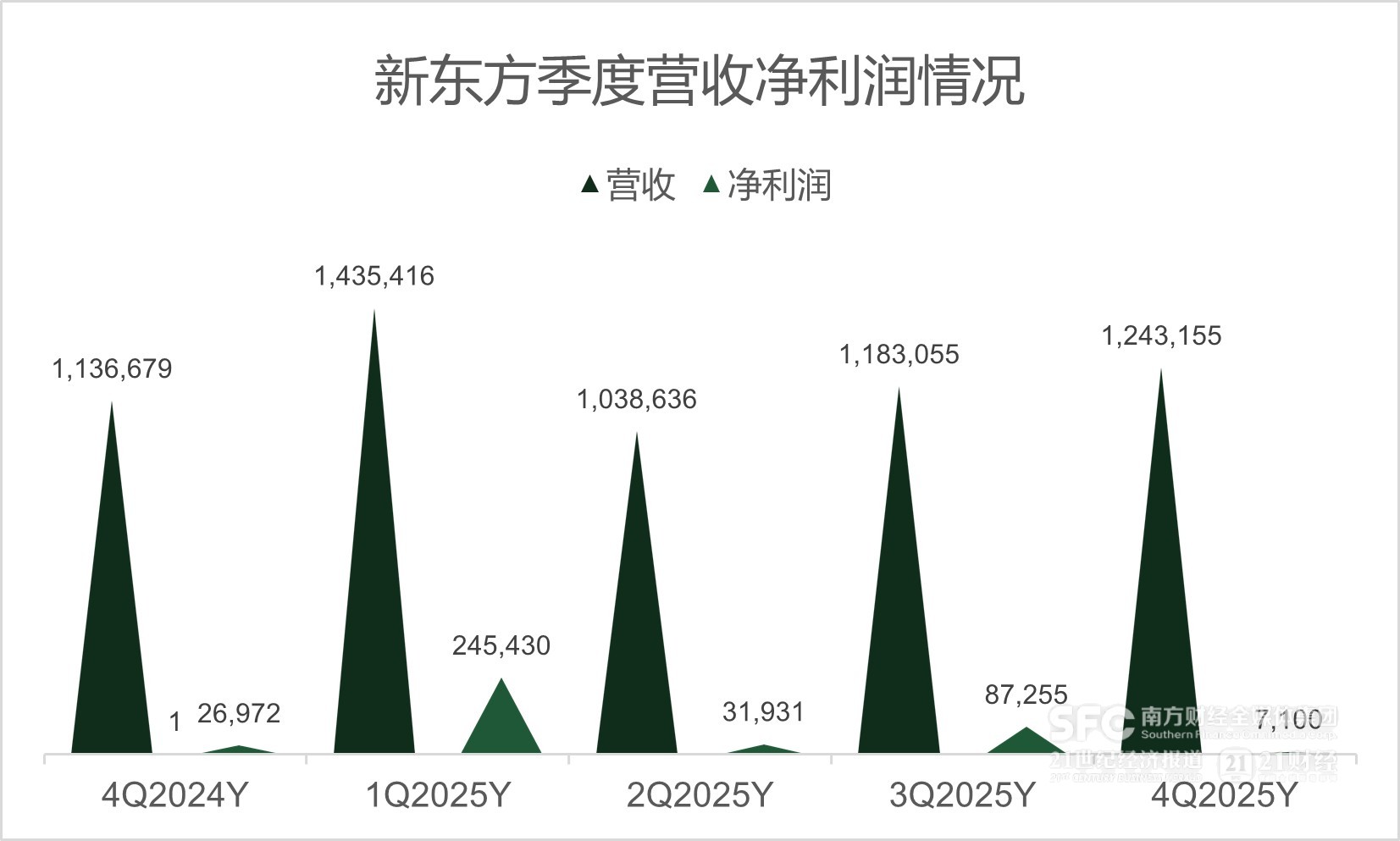

近日,新东方公布截至2025年5月31日的2025财年第四季度及全年未经审核业绩。2025财年第四季度,新东方营收12.4亿美元,同比增长9.4%。2025财年,新东方营收为49亿美元,同比增长13.6%。

这是一份稳定增长的业绩,但令人担忧的是,增长正在放缓。新东方2024财年的营收增长高达43.9%,本财年却出现断崖式失速。更令人担忧的是,新东方预计2026财年第一季度营收仅增长2%—5%,为了安抚资本市场,新东方罕见地在财报会上给出了2026财年全年的业绩预期,虽比一季度预期更好,但也只增长5%—10%。

董宇辉出走对东方甄选的业绩影响,复杂国际形势对出国留学业务的影响,K12领域激烈的市场竞争,都是新东方增长放缓的重要原因。

净利润为何剧减

2025财年第四季度,新东方营收12.4亿美元,同比增长9.4%;不包括东方甄选自营产品及直播电商业务实现的营收为10.9亿美元,同比增长18.7%;新东方股东应占净利润为710万美元,同比下降73.7%。

新东方业绩表现 单位:千美元 数据来源:财报

新东方业绩表现 单位:千美元 数据来源:财报

近几个季度,新东方净利润波动较大,有的季度高达2.5亿美元,本季度则只有710万美元,同比下降73.7%。

净利润剧烈下降的主要原因是成本和费用增加。本季度,新东方的经营成本及费用为12.5亿美元,同比增长11.2%,超过营收9.4%的增幅。

其中,经营成本同比增长5.1%至5.7亿美元;销售及营销费用同比增长1.8%至2.1亿美元;一般及行政费用同比增长9.1%至4.1亿美元;商誉减值为6030万美元,去年同期则为零。

商誉减值是导致净利润缩水最重要的原因。新东方执行总裁兼首席财务官杨志辉在7月30日财报会上介绍,新东方在几年前收购了一些幼儿园,受政策和市场竞争影响,其价值有所下降。因此新东方在本季度计提了6030万美元的减值损失,但这是一次性的。

据报道,新东方已于2013年12月签署协议,收购长沙一家连锁幼儿园集团100%股权。该集团在湖南拥有16所幼儿园、8所亲子园和一所艺术培训学校。到2018年6月,时任新东方幼教业务负责人曾表示,新东方以“自建+收购”的方式在近6座城市布局了近30家幼儿园。2018年后,按照有关政策,上市公司剥离了国内幼儿园业务。

营收增速逐季放缓

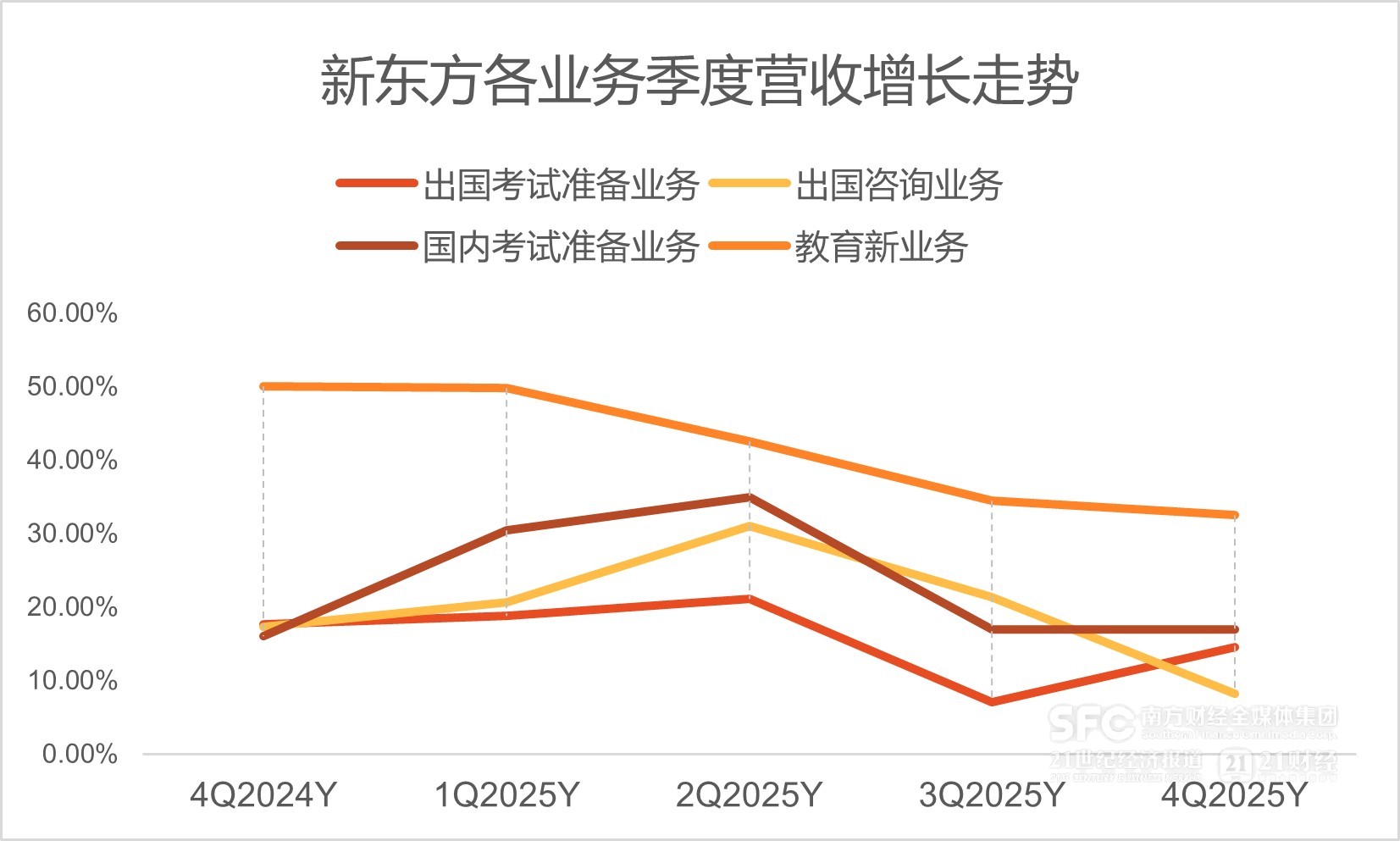

其实,刨除商誉减值因素,新东方本季度的利润表现相当不错,同比将大幅增长约150%。但在营收方面,新东方各项教育业务的增长几乎都在逐季放缓。

在2025财年各季度,新东方教育新业务的营收增幅分别为49.8%、42.6%、34.5%和32.5%。增幅持续放缓,这与激烈的市场竞争有关。

新东方的教育新业务主要是K9业务,而好未来、高途等头部公司都在大力抢夺市场。不过,由于K9市场规模大,且新东方的质量和品牌优势,该业务仍然保持高速增长。

教育新业务中,本季度非学科类辅导业务在近60个城市开展,报名人次约91.8万;智能学习系统及设备亦在约60个城市中采用,本季度活跃付费用户约为25.5万人。

新东方财年第四季度(对应自然年份的3—5月)历来是非学科类辅导业务的旺季,这是受寒假结束后学员续费影响,但从2023—2025财年的第四季度看,报名人次分别为62.9万、87.5万、91.8万,增幅在高基数基础上仍相当可观。

智能学习系统及设备业务则没有明显的淡旺季,且增长曲线更为陡峭。2024财年各个季度的付费用户总和为73.8万人,本财年则为114.8万人,增加55.6%。据介绍,新东方近期推出了新一代AI智能学习设备,有利于拉动增长。

杨志辉在财报会上表示,“今年的竞争比去年要激烈一些,但如果将现在的竞争水平与2021年之前相比,还要小得多,所以我认为K9业务的市场仍然很大。”

传统核心的出国考试准备业务和出国咨询业务则进入稳定增长状态,本季度前者营收同比增长14.6%,后者同比增长8.2%。此外,成人及大学生国内考试准备业务营收同比增长17%。

这三项业务在2025财年各季度均经历了先扬后抑的曲线。第一至第四季度,出国考试准备业务的营收分别增长18.8%、21.1%、7.1%和14.6%,看似增长放缓程度不大,但在2023财年,受疫情后出国留学恢复的刺激,季度增长曾两次超过50%,与本财年对比强烈;出国咨询业务的营收分别增长20.7%、31%、21.4%和8.2%,本季度突然出现剧烈放缓;国内考试业务的营收分别增长30.4%、34.9%、17%和17%,从上个季度开始的剧烈放缓延续到本季度,或是受考研报名及参培人数减少影响。

新东方的出国留学相关业务在一定程度上受到经济环境和国际关系变化的不利影响。杨志辉表示,有些家长已经明确表示,他们未来不想送孩子出国留学。

2026财年走势如何

本次财报还给出了2026财年第一季度的业绩预期,预计营收将为14.6亿美元至15.1亿美元,同比增长2%到5%。

显然,下季度新东方的增长将继续大幅放缓。

为何给出这样保守的业绩指引?杨志辉在财报会上解释道:“主要是因为新东方现在已经进入了一个更加稳定和可持续的阶段,这次是与2025财年第一季度的高基数进行比较,不像两年前,当时我们仍在进行重大转型。此外,东方甄选的重组在2025财年第一季度也尚未发生。此外,今年中国农历新年提前,导致K12业务临时安排班级,这提高了2025财年下半年的收入确认,但将减少2026财年第一季度的收入确认。因此,我们预计,从2026财年第二季度开始,营收同比增长将会加速。”

对此,新东方从本次财报开始将给出年度业绩指引,这是为了更好反映长期策略重点,并契合教育行业具季节性及较长业务周期的特性。2026财年营收预计为51.5亿美元至53.9亿美元,同比增长5%到10%。分业务来看,海外相关业务受经济环境和国际形势影响,将增长约4%至5%;K9业务将增长20%左右;国内考试准备业务将增长约10%。

新东方财报发布后,原新东方在线COO潘欣在个人微信公众号写道:“其实不能说新东方做得不好,只能说赛道的黄金周期结束了,未来可能就要习惯性地接受更低的营收增速了。”