7月CPI、社融将公布;2025世界机器人大会将举办丨一周前瞻

本周(8月4日至8月10日),中国方面,7月CPI、PPI、M2、社融等经济、金融数据将公布;2025世界机器人大会将举办;第十二届世界运动会将举行;沪深两市近920亿元市值限售股解禁。

国际方面,多个经济体发布重要数据。8月5日,美国将发布7月ISM非制造业指数;8月6日,新西兰将公布二季度失业率;8月7日,英国央行将公布利率决议,美国将公布8月2日初请失业金人数;8月8日,日本央行将公布7月货币政策会议审议委员意见摘要,加拿大公布7月就业与失业相关数据。

8月4日(周一)

瑞士公布7月CPI年率(%)

欧元区8月Sentix投资者信心指数公布

美国公布6月工厂订单月率(%)

美国公布6月耐用品订单月率修正值(%)

8月5日(周二)

澳大利亚公布截至8月3日当周ANZ消费者信心指数

中国公布7月SPGI服务业PMI

俄罗斯公布7月SPGI服务业PMI

英国公布7月SPGI服务业PMI终值

英国公布7月政府官方净储备变动(亿美元)

美国公布6月贸易账(亿美元)

加拿大公布6月贸易账(亿加元)

巴西公布7月季调后SPGI服务业PMI

美国公布7月ISM非制造业PMI

日本央行公布6月货币政策会议纪要

巴西央行公布货币政策会议纪要

8月6日(周三)

新西兰公布第二季度失业率(%)

澳大利亚公布7月AIG制造业表现指数

欧元区公布6月零售销售月率(%)

加拿大公布7月储备资产总额(亿美元)

印度央行公布利率决议

俄罗斯央行公布货币政策会议纪要

8月7日(周四)

中国公布7月贸易账

新西兰公布第三季度未来两年通胀率预期(%)

瑞士公布7月未季调失业率(%)

德国公布6月季调后工业产出月率(%)

德国公布6月季调后出口月率(%)

法国公布6月贸易账(亿欧元)

中国公布7月外汇储备

美国公布截至8月2日当周初请失业金人数(万)

美国公布6月批发库存月率终值(%)

加拿大公布7月IVEY季调后PMI

英国央行公布利率决议、会议纪要和货币政策报告

8月8日(周五)

中国公布7月M2货币供应年率(%)

中国公布7月新增人民币贷款-年初至今(亿元)

中国公布7月社会融资规模-年初至今(亿元)

瑞士公布7月消费者信心指数-季调后

加拿大公布7月就业人数变动(万)

加拿大公布7月失业率(%)

墨西哥央行公布利率决议

8月9日(周六)

中国公布7月CPI年率(%)

中国公布7月PPI年率(%)

8月10日(周日)

无

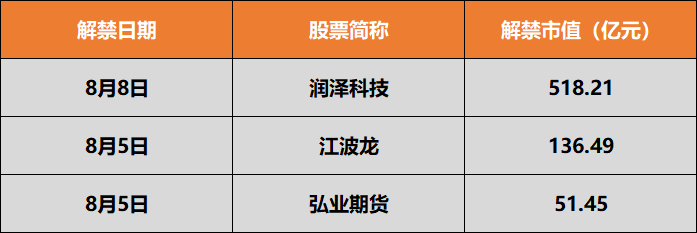

本周沪深两市近920亿元市值限售股解禁

Wind数据显示,本周(8月4日至8月10日)沪深两市将有31只股票面临限售股解禁,合计解禁量为32.85亿股。按8月1日收盘价计算,合计解禁市值为919.24亿元。其中,解禁市值居前三位的是:润泽科技(518.21亿元)、江波龙(136.49亿元)、宝立食品(51.45亿元)。

具体来看,润泽科技8月8日解禁10.76亿股,为定向增发机构配售股份及其他类型;江波龙与弘业期货8月5日分别解禁1.55亿股、4.32亿股,均为首发原股东限售股份。

市场监管总局发布《网络交易平台收费行为合规指南》

市场监管总局发布《网络交易平台收费行为合规指南》的公告。其中提到,鼓励平台根据自身技术创新和商业模式创新所形成的服务特点,在合法、合理、互惠互利的范围内采取灵活多样的定价策略,降低平台内经营者负担,促进平台和平台内经营者共同发展。《指南》规定平台不得向平台内经营者重复收费,不得只收费不服务、少服务,不得转嫁应当由平台自身承担的费用,不得向平台内经营者收取提供其基础经营数据的费用,不得强制或者变相强制平台内经营者购买服务或者参加推广、促销活动并收费,不得利用不合理的保证金等形式变相收费或者提高收费标准,不得对具有同等交易条件的平台内经营者实行价格歧视等。

多地持续严管医药代表,有医院用AI监测驱离药品销售

据经济观察网,多地医院近期发布通知或新规定,持续严管医药代表入院。公开信息显示,近期包括安徽、甘肃、重庆、浙江和湖北等省市的医院、卫生健康管理部门出台了严管医药代表的规定,或查处医药代表、药企对医务人员的利益输送行为,其中一家医院还借助人工智能技术监测、驱离医药产品经销人员。

耶鲁大学最新研究:美进口商品关税税率90多年来最高,短期内美国鞋子服装或将大涨价

据央视财经,美国耶鲁大学预算实验室最新的研究数据表明,截至7月31日,美国对进口商品征收的平均有效关税税率达18.3%,为1934年以来最高水平。该预算实验室认为,关税政策将导致美国2025年和2026年实际国内生产总值增长率每年降低0.5个百分点。同时关税还将导致到2025年底,美国失业率上升0.3个百分点,到2026年底,失业率上升0.7个百分点。此外,关税将使2025年美国家庭平均支出增加2400美元,其中对服装类商品的影响尤为严重。短期内,消费者可能会看到鞋类价格上涨40%,服装价格上涨38%。而从长远来看,鞋类价格可能上涨19%,而服装价格可能上涨17%。

广州无人驾驶装备工作指引正在编制

据广州日报,从广州市政府答复省政协委员王维红的复函中获悉,近年来广州智能网联汽车产业发展取得显著成效,17家企业累计自动驾驶技术测试总时长超130万小时、总里程达2441万公里;与此同时,广州市正编制无人驾驶装备工作指引,将从全市全域层面推动多种类型、多种场景无人驾驶装备的应用。

山西:25条措施力促能源领域民营经济发展

据山西省人民政府网站8月3日消息,近日,山西省能源局、省民营经济发展局联合制定了《促进全省能源领域民营经济发展若干措施》,共25条,以引导民营经济在推进全省能源绿色低碳转型和加快构建具有山西特色的新型能源体系中做大做优做强。具体措施包括:支持民营企业参与充电基础设施、智能微电网建设,支持民营企业控股或参股建设增量配电网试点;支持民营企业通过参股方式积极参与投资建设非干线管道等天然气基础设施;支持民营企业参与山西省风光基地、年度风光项目竞争性配置,鼓励国有企业配置不低于10%的项目股权吸引民营企业参股;支持民营企业参与晋北采煤沉陷区新能源基地项目等国家大型风光基地设备供应及投资建设等。

新发国债等债券利息将交增值税

财政部、税务总局近日发布关于国债等债券利息收入增值税政策公告称,自2025年8月8日起,对在该日期之后(含当日)新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。对在该日期之前已发行的国债、地方政府债券、金融债券(包含在2025年8月8日之后续发行的部分)的利息收入,继续免征增值税直至债券到期。

港交所优化新股市场定价及公开市场规定将生效

港交所8月1日宣布,优化新股市场定价及公开市场规定的改革方案将于8月4日正式生效,同时就持续公众持股量规定展开为期两个月的进一步咨询。此次生效的改革方案主要变化包括两方面,一是将IPO建簿配售部分的最低分配比例从50%下调至40%;二是允许新上市申请人选用机制A或机制B。同时,明确初始公众持股量及自由流通量门槛。

广西将恢复家电、3C数码等以旧换新补贴

广西壮族自治区商务厅8月1日发布公告称,为进一步释放消费品以旧换新政策的效能,满足全区消费者换新需求,自2025年8月5日起,广西将按照“标准不降”原则,在全区范围内全面恢复开展家电、3C数码、电动自行车、家装厨卫以旧换新补贴活动。

16632亿元逆回购到期

Wind数据显示,本周中国人民银行公开市场将有16632亿元逆回购到期,其中周一至周五分别到期4958亿元、4492亿元、3090亿元、2832亿元、1260亿元。

2025世界机器人大会将举办

2025世界机器人大会将于8月8日至12日在北京经济技术开发区北人亦创国际会展中心举办。大会包括开幕式、闭幕式、论坛及相关配套活动等,同期还将举办世界机器人博览会、世界机器人大赛。

第十二届世界运动会将举行

第十二届世界运动会将于8月7日至17日在四川成都举行。这是中国大陆首次举办世界运动会,也是继成都大运会后,中国西部地区再次举办国际综合性运动会。本届世运会共设34个大项、60个分项、256个小项,项目设置既有武术、龙舟、地掷球等传统项目,也有跑酷、飞盘、无人机竞速等新兴项目。

本周(8月4日至8月10日)沪深两市无新股申购。

中泰证券

7月重要展现出较强的政策定力,对“反内卷”的表述温和,市场风格或将由周期驱动转向科技创新驱动,在此背景下,我们继续维持对科技板块(AI、机器人)、恒生科技指数、港股红利板块(公用事业、社会服务)及券商板块的配置建议不变。

长城证券

8月市场风险因素有所增多,但是政策发力和积极态势未改,尤其是科技板块的支撑因素较多,算力、人工智能、消费电子、国产替代等方向值得重点关注。新消费、创新药、以及部分周期行业在短期波动后仍存在比较明确的向上逻辑和政策加持。银行、公用事业等稳定板块在风险未完全释放的时间点仍具有配置价值。

光大证券

随着重磅会议靴子落地,部分资金选择获利了结,特别是钢铁、煤炭等前期强势板块带头下跌,拖累了整个市场。结构上看,Meta和微软的业绩超预期并且上调资本开支,直接刺激了AI算力产业链。

展望后市,考虑到此前市场已经连续上涨了较长时间,出现调整是正常现象,市场中期上行的趋势并没有被破坏;同时,部分科技股逆市大涨,或意味着资金正在“转移战场”,接下来市场风格或将继续以科技成长为主。

国信证券

港股今年资金面形成了内资、外资共振式的宽松。我们从周期涨幅、AH溢价率、宽基指数估值三个方面比较了港股与A股,结论是港股对A股依然处在估值合理范畴,且科技、医药板块从长期看依然有较大的修复空间。板块方面,我们有如下建议:

- AI龙头:互联网与AI龙头是对标美国AI公司的长线选择,尽管外卖竞争短时期压制了盈利能力,但我们相信估值仅在7%分位(过去10年)的恒生互联网非常具有中长期投资价值;

- 创新药:本轮港股创新药的预期反转还在发酵中,其前期多年的大量投入开始逐步兑现,受益公司的数量还在不断增加,应该以中期视角来观察创新药的大机遇;

- 资源与大宗商品:“反内卷”将会是贯穿下半年的主线之一,且全球通胀会在3、4季度不断上行,因此资源与大宗商品在短期热情回落后依然有坚实的基本面支撑;

- 必选消费:短期看新消费由于未能继续超预期而回落,但其基本面依然强势,且随着生育补助的落实,政策对消费的鼓励与支持将持续深化,利于广泛的必选消费行业的基本面改善;

- 非银机构:当下非银因为业绩改善明显而表现占优,银行则因为前期涨幅较大业绩下修而动力不足,我们倾向于非银的业绩改善仍将持续。

(声明:内容仅供参考,不构成投资建议。投资者据此操作,风险自担)