37个二级板块全部飘绿,恒生指数创近八个月新低|港股复盘

21世纪经济报道记者潇夏

每年3月23日被定为“世界熊日”(World Bear Day),这是一个旨在唤起全球对熊类动物生存危机关注的国际性纪念日。21世纪经济报道记者从世界动物保护协会官网核实了这一消息。

据亚洲动物基金介绍,目前,全球现存8种熊科动物,包括北极熊、棕熊、美洲黑熊、亚洲黑熊、眼镜熊、懒熊、大熊猫和马来熊。人熊冲突、环境污染等问题正让多种熊类处于易危或濒危状态。

来源:世界动物保护协会官网

回归正题。3月23日,香港股市遭遇重挫,恒生指数收跌3.54%至24382.47点,创下八个月新低。全日成交额达3686.77亿港元,较前一交易日的3425.18亿港元增加7.6%,显示抛售仍在加快。

恒生科技指数同步下挫3.28%,报4712.48点;恒生中国企业指数跌幅亦达3.11%,收于8307.82点。

港股主板中,1582只个股下跌,仅247只上涨。不过南向资金大幅流入297.28亿元,显示内地资金的抄底配置意愿较强。

分板块来看,Wind香港二级行业指数中,37个二级行业全部飘绿。

其中,煤炭Ⅱ(-0.65%)、石油石化(-1.01%)和汽车与零配件(-1.26%)成为跌幅最小的三个板块,显示传统能源和部分制造业在震荡市中展现一定防御性。相反,半导体(-6.57%)、有色金属(-5.72%)和建材Ⅱ(-5.66%)则领跌市场,反映高估值科技股和周期股在本轮回调中首当其冲。

具体来看,半导体板块成为重灾区,壁仞科技(6082.HK)暴跌11.13%,天数智芯(9903.HK)下挫10.70%,爱芯元智(0600.HK)下跌9.26%。半导体行业的高资本支出特征或放大了的投资者担忧。

建材板块同样承压,中国管业(0380.HK)下跌7.69%,新威国际(0058.HK)下跌7.14%,中国建材(3323.HK)下跌6.91%。建材行业与房地产行业密切相关。

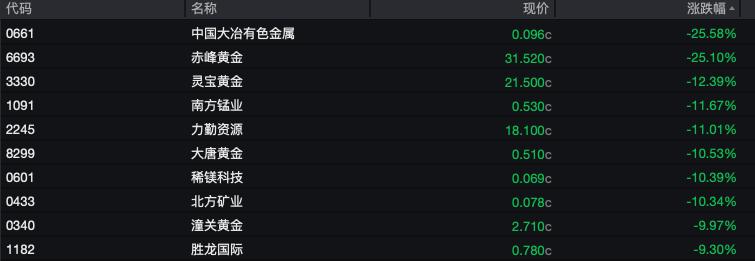

有色金属板块受金价大幅回调至4300美元/盎司下方直接影响。其中赤峰黄金(6693.HK)大跌25.1%,中国大冶有色金属(0661.HK)下跌25.58%。

煤炭、石油板块跌幅较小。南南资源(1229.HK)上涨1.74%,首钢资源(0639.HK)上涨1.25%,中国海洋石油(0883.HK)微涨0.39%上涨3.13%。尽管涨幅有限,在整体市场大跌背景下仍显韧性。这种表现与国际金价大幅回调形成对比,显示煤炭、石油作为传统能源受到部分资金青睐。

从个股来看,大盘股中,吉利汽车(0175.HK)和中国海洋石油(0883.HK)分别上涨2.5%和0.4%。友邦保险(01299.HK)大跌7.8%,中国人寿(02628.HK)跌7.6%,中国平安(02318.HK)跌6.9%。

在港股通活跃个股中,耀才证券金融(1428.HK)大涨12.2%,成交额22.15亿港元,市场预期公司有望成为互联网跨境财富管理平台;雅迪控股(01585.HK)大涨10.0%,公司预计去年纯利超29亿元;绿城服务(02869.HK)上涨6.5%,全年纯利同比增长12%。

此外,今日两只新股登陆港交所,国民技术(2701.HK)首日上涨4.17%,换手率61.78%;飞速创新(3355.HK)首日上涨13.46%,换手率3.26%。

消息面上,据新华社报道,伊朗警告,若发电站受袭,伊朗将立即采取4项“惩罚性”措施,包括彻底摧毁中东地区所有美国持股的公司。此前特朗普在21日晚表示,要求伊朗在48小时内开放霍尔木兹海峡,否则将打击伊朗“各类发电厂”并将其摧毁。

公司财报方面,多家公司发布业绩预告。远洋集团(03377.HK)预计2025年净利润60亿元至75亿元,主要由于完成债务重组;小鹏汽车-W(09868.HK)2025财年总收入为人民币767.2亿元,同比上升87.7%,净亏损为人民币11.4亿元,同比收窄80.3%;赤峰黄金(600988.SH/6693.HK)2025年营业收入约126.385亿元,同比增长40.03%,净利润约30.82亿元,同比增长74.7%。

展望港股后市,3月23日,恒生前海港股通价值混合基金经理邢程向21世纪经济报道记者表示,今日港股继续大幅调整,多重因素导致风险集中释放,外部地缘与流动性双重冲击是直接导火索,内部资金面与解禁压力叠加放大了市场波动。短期或有超调,回撤后可能存在向上修复空间。展望后市,港股市场在盈利修复、流动性改善、估值低位及政策支持的共同作用下,整体趋势仍然向好。建议重点关注以互联网科技、医药、新消费为代表的广义成长板块的投资机会。

东吴证券3月23日表示,油价若持续高位,将进一步延后美联储转向,加大全球流动性压力,对港股等新兴风险资产构成持续压制。恒科仍有下探风险,虽已明显回调,但左侧布局需审慎,建议等待更清晰催化剂。短期波动风险较高,仍建议仍以防御为主。除了价值红利外,建议持续关注新能源。

数据来源:Wind

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)