一季度规上工业增长6.1%好于GDP整体,供强需弱特征明显

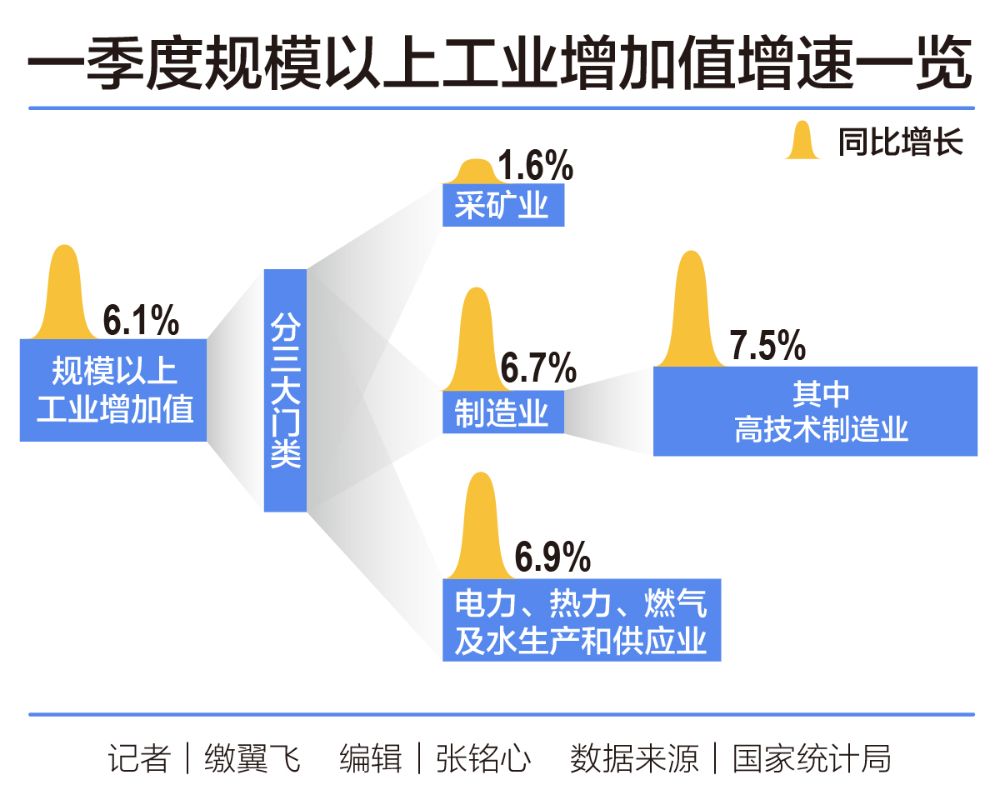

21世纪经济报道记者缴翼飞 北京报道 4月16日,国家统计局公布一季度工业经济数据。1—3月份,规模以上工业增加值同比增长6.1%。不过,3月份规模以上工业增加值同比实际增长4.5%,较今年1—2月7%的同比增速有所放缓。从环比看,3月份,规模以上工业增加值比上月下降0.08%。

受访专家表示,一季度工业增加值增速高于当季GDP增速5.3%,得益于预期转好、低基数效应和政策支持等多重因素,但也显示宏观经济仍存在“生产强、需求弱”的结构性矛盾,3月生产动能出现边际放缓的情况。目前政策支持对内需将会有更明显的刺激,外需转好也在形成新的支撑,预计二季度工业经济增速将再度出现反弹。

工业增长好于GDP整体

4月16日,国新办举行新闻发布会,介绍2024年一季度国民经济运行情况。“工业确实是一季度恢复发展中的一个亮点,6.1%也是近几年季度中间表现比较好的一个数字,比去年一季度提高了3.1个百分点。” 国家统计局副局长盛来运在发布会上回应21世纪经济报道记者的提问时表示,当前工业经济回升态势好于预期。今年以来,各地区各部门出台了一系列的支持实体经济发展的政策措施,对增强企业生产的动力、改善企业发展的环境、提升企业发展的信心产生了积极的效果。中央出台了大规模的设备更新改造和消费品以旧换新的政策,一定程度上也增强了企业信心,有些企业已经提前排产。

国家信息中心数据显示,反映工业企业生产开工情况的工业园区人流热度指数在今年一季度同比增长15.5%,其中3月同比增长22.7%。

国家信息中心大数据发展部大数据分析处处长杨道玲告诉21世纪经济报道记者,上述指数表明工业企业生产活力在继续回升向好,其中浙江、江苏、广东等经济大省指数增长要好于全国平均水平,分别增长了36.3%、27.9%和17.7%。同时该中心也监测到工业企业用工需求旺盛,生产经营活力在持续回升。

从单月情况看,国家统计局数据显示,3月份,规模以上工业增加值同比实际增长4.5%。其中,采矿业增加值同比增长0.2%,制造业增长5.1%,电力、热力、燃气及水生产和供应业增长4.9%。

在具体的产业和产品门类中,3月份,41个大类行业中有32个行业增加值保持同比增长,619种产品中有338种产品产量同比增长。

东方金诚首席宏观分析师王青告诉21世纪经济报道记者,3月电子设备制造业和有色金属行业增加值增速较快。其中,受全球电子周期上行拉动,出口导向的电子设备制造业增加值同比增长13.0%,增速仅较1—2月放缓1.6个百分点;在铜铝等有色金属价格强劲带动下,3月有色金属行业增加值增速仅较1—2月放缓0.5个百分点至12.0%。同时值得一提的是,尽管3月国内汽车零售增速放缓,但受汽车出口强劲带动,当月汽车制造业增加值同比增长9.7%,增速仅较1—2月小幅放缓0.1个百分点。

盛来运指出,一季度工业的回升与新动能持续培育带动有关。一季度规模以上高技术制造业增加值增长7.5%,比规模以上工业增速高1.4个百分点。根据测算,其拉动了规模以上工业增加值增长1.1个百分点。

光大银行金融市场部宏观经济研究员周茂华告诉21世纪经济报道记者,一季度工业增速较好与去年的基数也有一定的关系,去年开年时部分地区还受疫情的困扰,但3月份已经实现基本恢复,因此今年一季度的月度增速表现也出现前快后缓的情况。

需求偏弱、产能过剩问题仍在

生产端稳步向好,很大程度上还是受到需求端的影响。

盛来运指出,内外需在改善支撑了工业经济增长。由于世界经济呈现回暖迹象,一季度出口好于预期,工业品出口交货值从去年四季度的同比下滑2.2%转为今年一季度同比增长0.8%,回升了3个百分点。从内需角度来讲,还有一个数据值得关注,就是消费品制造业增加值。国内今年一季度消费品工业增加值增速也回升了4个百分点以上。但回升的基础还需要进一步巩固,尤其需要加大对实体经济的支持。

整体上看,需求不足的问题依然明显。今年一季度,规模以上工业企业产品销售率为94.9%,同比下滑0.6个百分点,尤其是3月份为93.1%,同比下降1.3个百分点。

同步出现的还有部分行业产能过剩的情况。今年一季度,全国规模以上工业产能利用率为73.6%,比上年同期下降0.7个百分点,比上季度下降2.3个百分点,创下自2020年一季度之后的最低值。

其中,汽车制造业产能利用率为64.9%,较上季度下降7.1个百分点,电气机械与器材制造业产能利用率为72.7%,下降3.1个百分点,非金属矿物制品业为62%,下降1.9个百分点,黑色金属冶炼和压延加工业为77.3,下降0.8个百分点。

北京大学经济政策研究所副所长颜色告诉21世纪经济报道记者,部分行业产能过剩表明我国具有非常强的供给能力;但另一方面也意味着供大于求,这会拉低价格,也意味着企业有闲置产能,还会抑制投资。房地产供需双弱,对上下游的需求带动作用下降,更加剧了产能过剩问题。

王青也表示,当前工业领域需求不足很大程度上还是受到房地产投资低迷拖累,3月钢材产量增速放缓,水泥产量降幅扩大,拖累黑色金属、非金属矿物制品行业增加值增速分别下滑2.1和2.8个百分点至6.6%和1.1%,这也与3月钢材和水泥价格走势相一致。

值得注意的是,全国工业生产者出厂价格(PPI)已经连续18个月同比下降。

盛来运表示,一季度和3月份的PPI具有较强的结构性特点。除了需求原因,还有部分产业调整转型升级以及技术进步所带来的成本下降等原因。对PPI降幅影响比较大的前三个行业,分别是煤炭开采及洗选业(下降15.3%,拖累占比11%)、非金属矿物制品业(下降7.9%,拖累占比接近15%)、黑金属冶炼和压延工业(下降5.0%,拖累占比11%左右)合计对PPI下滑的影响程度近40%。

“这一轮PPI的调整,跟我们的结构调整、转型升级的大背景,以及产业的分化是有关系的,不能统统归为需求不足引起的。”盛来运说。

根据国家统计局的初步研判,PPI将会继续呈现降幅收窄、稳中有升的态势。主要原因在于经济回暖有利于支撑价格的回升,政策效应的刺激影响还会继续显现,一部分传统产业的出清也会对市场的供求关系带来积极变化,翘尾因素将带动二季度PPI收窄1.4个百分点。总体将会延续降幅收窄、回升向好的趋势。

对于后续的工业经济走势,周茂华表示,工业生产将保持稳健扩张,结构持续优化。国内有望逐步进入主动补库存周期,将带动需求回升,而且高技术装备制造业需求稳健扩张,工业部门库存与盈利持续改善,将推动工业企业发展信心稳步恢复。

王青表示,尽管基数抬高还会对工业生产同比增速有一定拖累效应,但在外需回暖,“三大工程”全面推进,以及大规模设备更新和耐用消费品以旧换新等政策支持下,工业生产动能有望逐步转强。预计4月工业增加值同比增速将反弹至5%左右,全年工业生产增速将在4.7%左右,较2023年4.3%的累计增长水平小幅提速。这意味着今年工业生产增速与整体经济增长水平的差距趋于收窄,经济运行进一步向常态化回归。