嘀嗒出行启动港股IPO公开招股 顺风车业务持续发力

南方财经智库研究员雷若馨

嘀嗒出行提前得到了最称心的10周年礼物——港股IPO通过港交所聆讯。

6月20日,嘀嗒出行港交所发布公告,通过香港IPO发售3909.1万股股份,发行价格区间预计为每股5-7港元,将于6月28日上午正式开始交易。

招股书显示,2021年、2022年和2023年,嘀嗒出行营收分别为7.8亿元、5.7亿元和8.2亿元。经调整利润分别为2.38亿元、8471万元、2.26亿元。

目前,嘀嗒出行业务包括顺风车、智慧出租车、广告及其他服务等。从收入结构看,嘀嗒出行对于顺风车业务的依赖正在加重,2021年顺风车业务收入占总营收的比重为89%,2023年这一数据升至95%

在4年5次冲击IPO之后,如今嘀嗒出行终于梦圆。2020年10月,嘀嗒出行首次向港交所递交了招股书,冲击“共享出行第一股”,因期限内无法通过聆讯而申请失效,之后的2021年4月、2023年2月及8月,3次递表。

2024年3月,嘀嗒出行再次递表港交所,最终结出硕果。

成立于2014年的嘀嗒出行算得上是顺风车行业“第一个吃螃蟹的人”。彼时,滴滴、快的、Uber正在网约车的战场中杀红了眼,Google出身的宋中杰及其团队转而押注暂无人涉及的顺风车业务。

最初四年,搭乘“共享经济”的快速列车,嘀嗒出行几乎一年完成一轮融资。投资方包括IDG资本、易车、崇德投资、挚信资本、蔚来资本等。2019年,高光时期的嘀嗒出行占据66.5%的市场份额,是中国最大的顺风车平台。

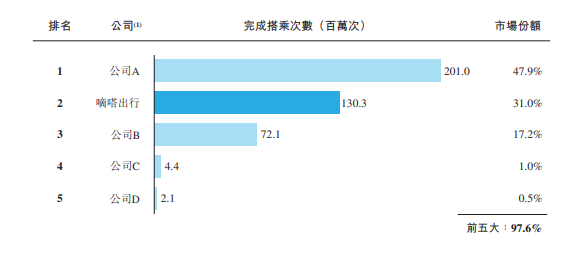

而后,哈啰、滴滴相继入局,迅速吞噬了市场占有率。按顺风车搭乘次数计,2022年,哈啰顺风车以42.5%的市占率位居第一,嘀嗒出行则仅余32.5%,屈居第二;2023年,嘀嗒出行虽然还保持第二名的地位,市场份额却又下滑至31%。

注:摘自招股书

为拯救持续下降的市场及保留用户,嘀嗒出行被迫“卷”起了营销和用户补贴。招股书披露,2021年至2023年,嘀嗒出行的营销开支占比逐年攀升,由22.2%增至33.6%。

嘀嗒出行的顺风车业务,由于其轻资产的特性,原本具备较高的毛利率。然而,高额的补贴成本在一定程度上削弱了这一优势。作为其95%的收入来源,顺风车业务毛利率自2021年的85.4%下滑至75.9%。

自成立起,嘀嗒出行共计获得18.5亿元的融资额,而哈啰累计融资近300亿元,滴滴更是早已超千亿元。

如此巨大的差距,只能通过上市作为其突破口。其招股书中提到,IPO募集资金约50.0%将用于营销及推广计划。

但目前这样的营销计划能否保持其市场份额仍不可知,因为哈罗、滴滴在顺风车这个战场正在倾泻更为猛烈的炮火。

在哈啰顺风车方面,其于2024年第二季度并未直接提及季均DAU(日活跃用户数量)的具体数值,但通过此前的数据可以窥斑知豹。

2022年前9个月,嘀嗒顺风车搭乘量为7210万次,而哈啰出行此前公布其2022年顺风车业务完成订单1.5亿次;2024年2月,哈啰顺风车宣布业务上线的订单需求累计达到20亿单。这表明,哈啰的顺风车业务在市场上已建起巨大的护城河。

滴滴方面,自2023年1月16日其App重新上架后,便重新站上快速增长的轨道:2024年一季度,滴滴核心平台交易量为37.5亿单,同比增长30.3%。凭借业内无法企及的网约车第一名优势、巨大的流量优势,其顺风车业务或会再次飘扬——2015年6月其顺风车业务上线,3个月后便宣布占据市场66%的市场份额。

顺风车出行正在变成一个红海市场。曹操出行等网约车平台纷相涌入,高德等出行平台亦上线顺风车业务。随着越来越多的竞争者加入这个行业,市场份额或被再度瓜分。

与此同时,在顺风车竞争日趋白热化时,嘀嗒出行的另外两大业务——智慧出租车服务、广告及其他服务的营收连续两年下滑。

除此之外,顺风车出行行业的负面事件,如安全事故、服务争议等,可能迅速损害品牌形象,影响用户信任和使用意愿。

不仅是嘀嗒,合规风险是整个顺风车行业所面临的共同问题。招股书显示,2020年前其累计曾接获77宗行政罚款,自2020年来,共接获57宗行政罚款。截至招股时,36宗行政处罚执行后已被撤销,余下21宗未执行的行政处罚尚未撤销。

目前嘀嗒出行在公开市场的认购获得强劲反响。截至招股首日(即2024年6月20日)18点06分,嘀嗒出行的孖展总额已经达到5.43亿港元,公开认购倍数近20倍,这意味着公司大概率至少要触发回拨至30%。

但在未来一段时间里,嘀嗒必须以卓越的市占率和盈利数据,告诉投资人一个自己仍能在网约车的残酷竞争战场里,保持持续竞争力的故事。