国际锐评丨美国一季度GDP负增长,关税政策效应提前显现

21世纪经济报道特约撰稿王应贵

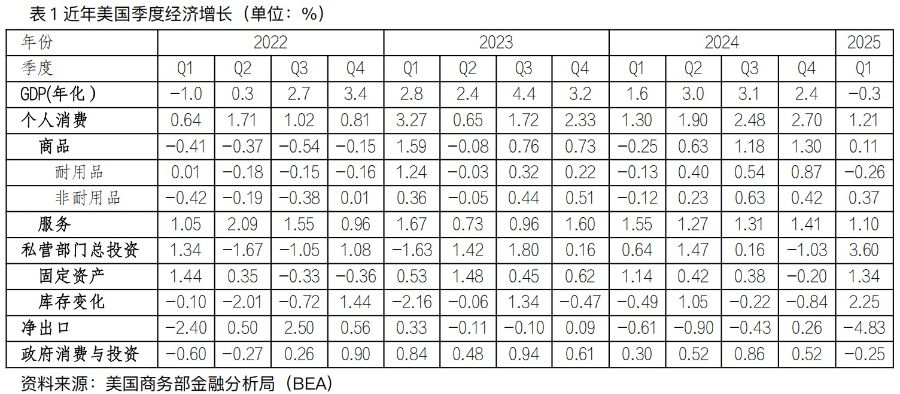

据新华社报道,美国商务部4月30日公布数据显示,2025年第一季度,美国国内生产总值(GDP)环比按年率计算萎缩0.3%。这是2022年以来美国经济的最差季度表现。与2024年第四季度的2.4%相比,今年第一季度美国经济下滑速度加快,新关税政策效应提前显现。

受负面消息影响,周三美国股票市场开盘时大跌,当天收盘时,道琼斯工业平均指数比前一交易日上涨141.74点,收于40669.36点,涨幅为0.35%;标准普尔500种股票指数上涨8.23点,收于5569.06点,涨幅为0.15%;纳斯达克综合指数下跌14.98点,收于17446.34点,跌幅为0.09%。

值得注意的是,关税引发的巨大风险并没有解除,将持续对美国经济运转带来负面影响。

美国经济第一季度增长乏力再次证实了市场投资的普遍忧虑。此前,美联储亚特兰大分行GDPnow(实时预测系统)预计,第一季度经济增长为-2.5%。同时,金融市场也不太看好增长前景,因为自2024年第二季度以来,美国经济增长连续放缓。出乎市场预料的是,经济增长竟如此乏力!详尽数据表明,美国经济增长的确出了问题,深层次矛盾亟须解决。

个人消费降级,主要维持家庭基本开支

从数据来看,美国个人消费明显降温,增速为2023年以来的最低水平,通货膨胀削弱了家庭的消费能力。如表所示,个人耐用品消费增长为-0.26%,居民显著削减了汽车及配件消费,目前主要确保家里必需品支出。服务消费中,居家与公用事业支出和医疗服务支出保持正常增长,其他服务消费增长均较为低迷。

美国商务部的统计信息与信用卡交易信息基本一致。信用卡支付信息反映出美国社会的两极分化:美国低收入家庭紧衣缩食,将收入主要用于基本消费,而富有家庭继续大手大脚花钱,如外出就餐、豪华旅行等。更多的美国信用卡持有人背上债务负担,由于去年第四季度刷卡消费,仅偿还最低额度的持卡人占比上升至11%,为12年来的最高值(美联储费城分行数据)。新关税政策在更大程度上持续伤害低收入家庭,美国经济前景堪忧了!

企业忙于囤货,缓冲经济下滑力度

美国私营部门总投资缓冲了经济下滑的冲击力,但改变不了长期趋势。如上表,美国私营部门固定投资增长了1.3%,主要集中于信息处理设备投资(0.96%)和软件投资(0.20%),表明人工智能投资热还在持续。此外,为了应对美关税政策所带来的不确定风险,私营部门提前做了准备,库存增速达到2.25%,远超2024年第四季度的-0.84%。然而,库存增长仅能暂时缓解关税冲击所产生的价格压力效应,但非长久之计,因为库存总有一天会告罄。

美国出口贸易依然低迷,但第一季度进口暴涨41.3%。按统计惯例,进口贸易记录为负值,为GDP的减分项,美国企业趁新关税政策实施前提前下单备货,使得净出口增长出现了负值。

据美国商务部统计数据,美国十大经济强州分别为加利福尼亚(4.13万亿美元,2024年全年,下同)、得克萨斯(2.73万亿美元)、纽约(2.31万亿美元)、佛罗里达(1.72万亿美元)、伊利诺伊(1.14万亿美元)、宾夕法尼亚(1.03万亿美元)、俄亥俄(0.93万亿美元)、佐治亚(0.89万亿美元)、华盛顿(0.86万亿美元)和新泽西(0.85万亿美元)。加州、得州和伊利诺伊主要进口商品为计算机与电子产品,纽约进口商品比较综合,佛罗里达、佐治亚和华盛顿为汽车及配件,宾州、俄亥俄和新泽西为化工与医疗产品。关税政策会让这些州元气大伤。

财政预算掣肘,政府消费与投资不振

美国各级政府对GDP贡献本来就不大,且不具有可持续性,但这次贡献直接为负数。受财政收入不佳影响,第一季度美国各级政府的经济贡献度仅为-0.25%,远不及2024年第三季度的0.86%和第四季度的0.52%。从细节数据看,美国联邦政府大幅度裁减机构、雇员,紧缩政府开支(包括国防支出),美国联邦政府国防支出与投资下降0.31%。同时,州政府消费支出增长0.15%,低于第四季度的0.18%。

当前,美国联邦政府总负债达到了36.79万亿美元,借债、还债愁煞了美国政府官员,以加征关税来充实国库显然是死路一条,因为美国经济会陷入更大的动荡、更大的混乱、更大的不确定性风险之中。

关税政策负面影响渐显,局面只会越来越糟糕

美国社会已饱受通货膨胀之苦,叠加关税大战,民众的承受力被拉到了极限,为第二季度经济持续负增长埋下了祸根。2024年,美国全年进口商品价值高达3.27万亿美元,而新关税政策却要硬生生地切断美国与主要贸易伙伴的贸易关系,以消除贸易赤字为由敲诈、勒索其他国家和地区,导致世界供应链紊乱,提高了国际商品贸易流动成本。这意味着美国进口商品价格上涨,零售业货架空空,家庭和个人必将承受更大的物价上涨压力,企业也难为“无米之炊”。投资者和政府官员所担心的通货膨胀还会再来,滞胀风险并非空穴来风。

展望未来,美国经济状况依然不乐观:美国通胀会上升,第二季度经济大概率为负增长,就业市场可能向坏。5月即将公布的4月CPI和PCE会反映新关税政策对物价的压力情况;如果5月CPI和PCE持续上升,这将势必引起金融市场的更大恐慌。届时,特朗普政府会坐立不安,不得不向现实低头,重新审视新关税政策。他们将被迫坐下来坦诚与主要贸易伙伴谈判,而不是与对美贸易出口量较小的国家和地区谈判,企图对主要贸易伙伴构成压力。这种策略显然行不通。美国政府一直承受很大的压力,因为留给他们的时间不多了。