ETF基金周报丨通用航空产业相关ETF上周领涨市场,机构:商业航天和低空经济板块将继续深化并反复演绎

一、证券市场回顾

南财金融终端数据显示,上周(5月6日-5月9日,下同),上证综指周内上涨1.92%,收于3342.0点,最高3359.73点;深证成指周内上涨2.29%,收于10126.83点,最高10248.98点;创业板指周内上涨3.27%,收于2011.77点,最高2036.1点。在全球市场中,主要指数有涨有跌。纳斯达克综指下跌0.27%,道琼斯工业指数下跌0.16%,标普500下跌0.47%。亚太地区,恒生指数上涨1.61%,日经225指数上涨1.83%。

二、ETF市场表现

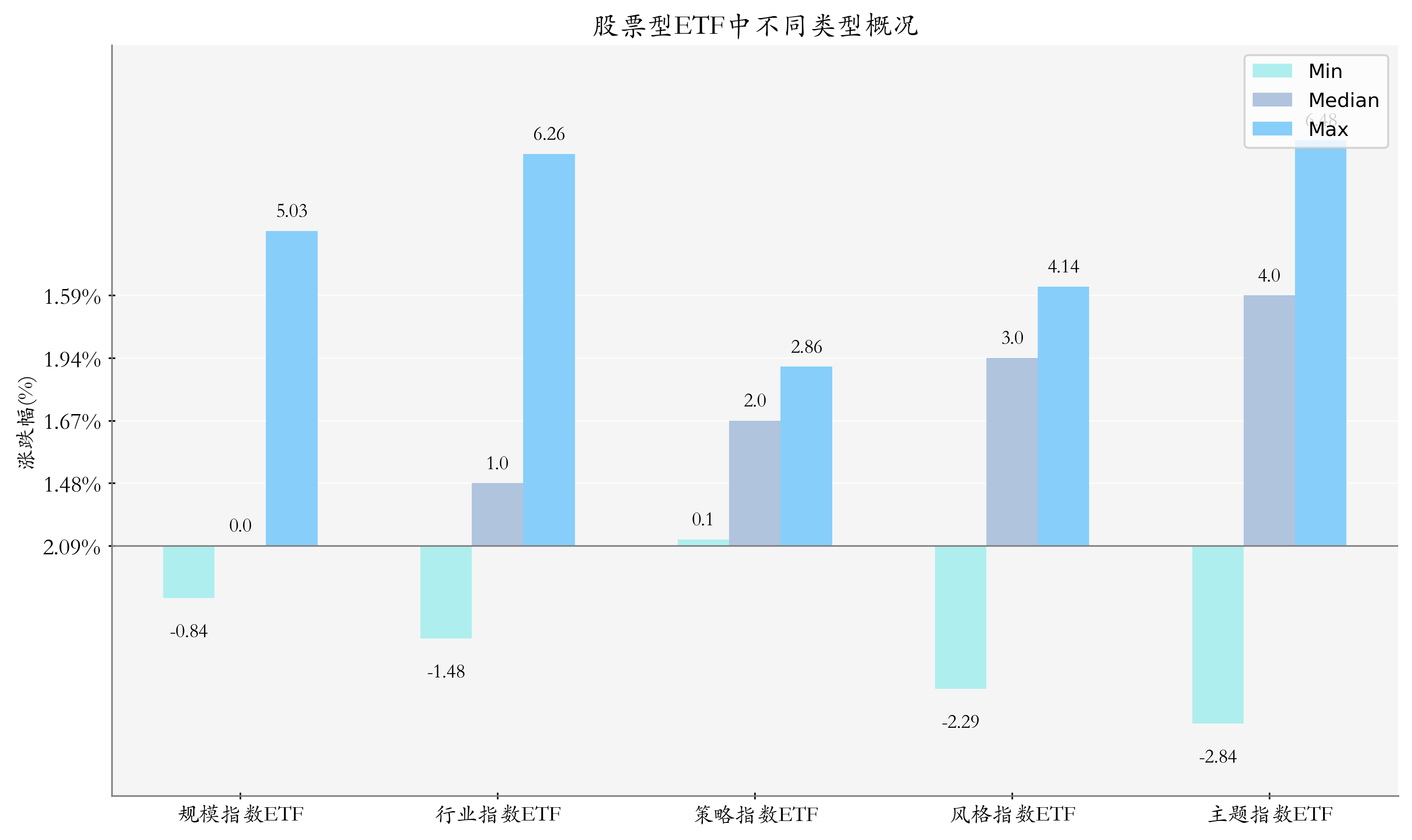

1、股票型ETF整体市场表现

上周股票型ETF周度收益率中位数为1.82%。其中按照不同分类,规模指数ETF中富国创业板50ETF周度收益率最高,为5.03%;行业指数ETF中永赢国证商用卫星通信产业ETF周度收益率最高,为6.26%;策略指数ETF中嘉实中证锐联基本面50ETF周度收益率最高,为2.86%;风格指数ETF中易方达创业板成长ETF周度收益率最高,为4.14%;主题指数ETF中永赢国证通用航空产业ETF周度收益率最高,为6.48%。

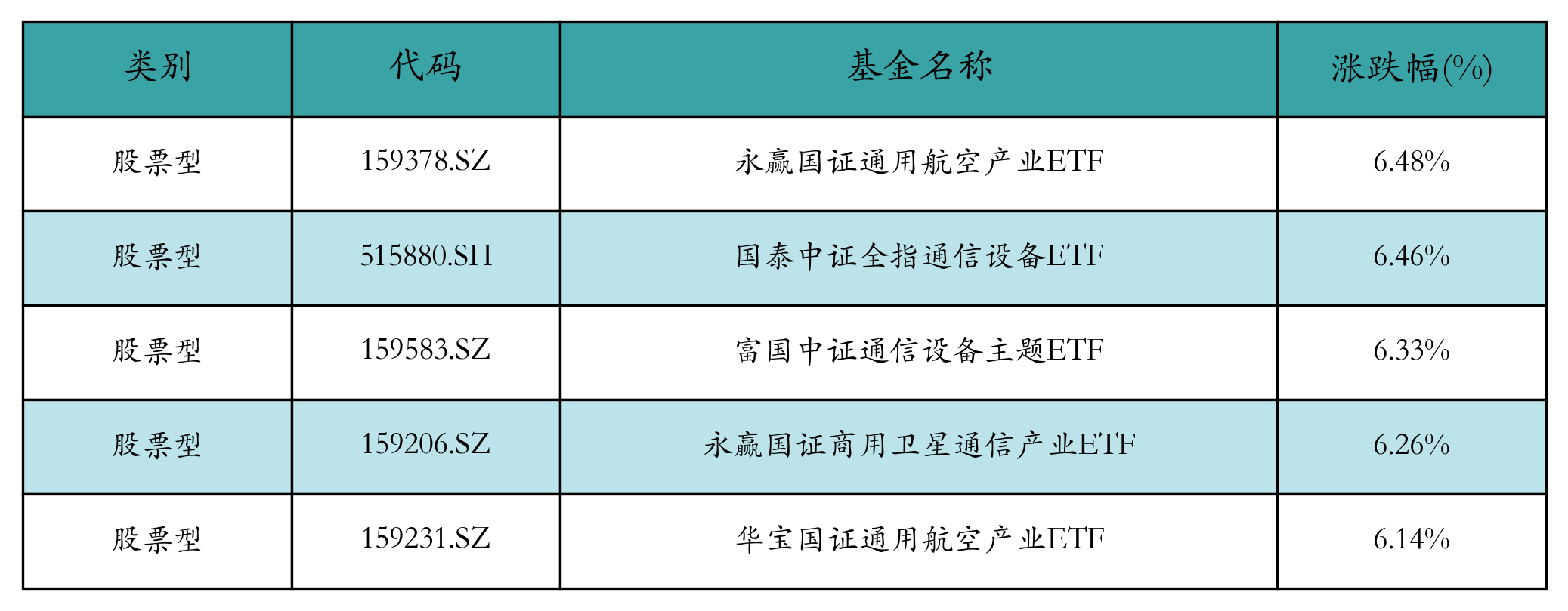

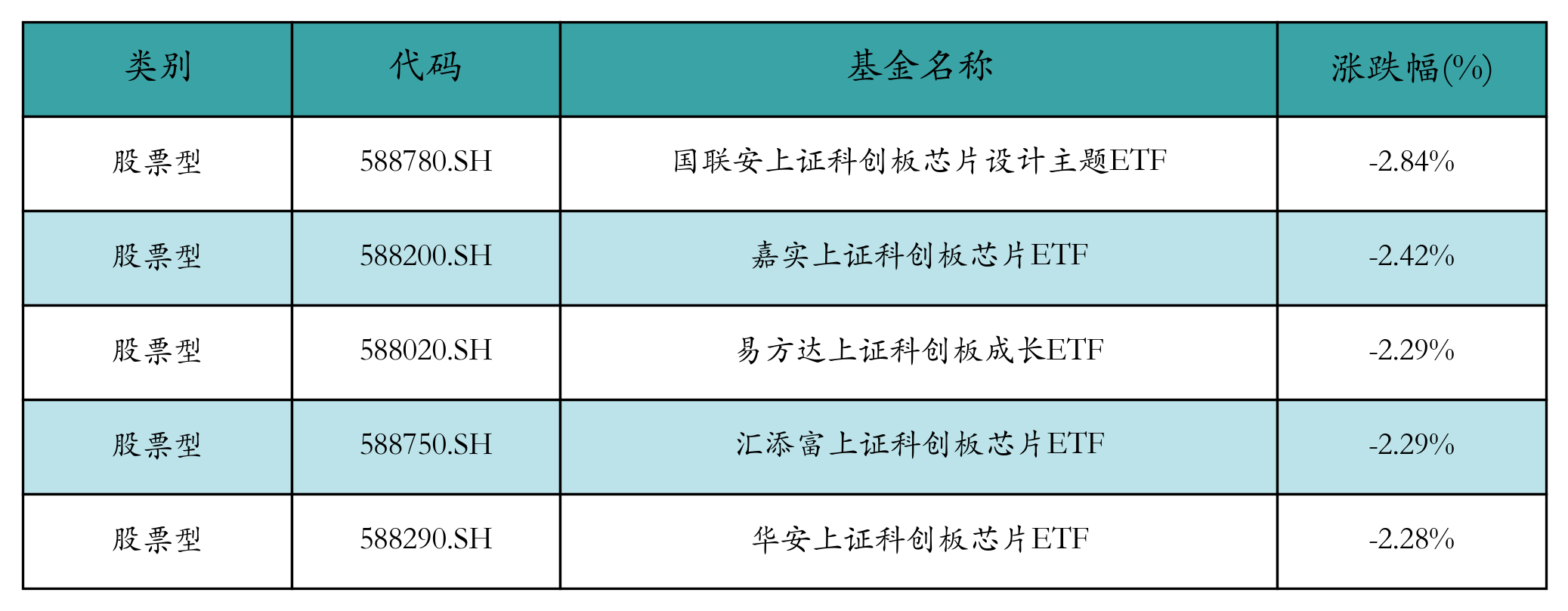

2、股票型ETF涨跌幅排行

上周股票型ETF涨幅最高的5支ETF及其收益率分别为:永赢国证通用航空产业ETF(6.48%)、国泰中证全指通信设备ETF(6.46%)、富国中证通信设备主题ETF(6.33%)、永赢国证商用卫星通信产业ETF(6.26%)、华宝国证通用航空产业ETF(6.14%)。详情见下表:

上周股票型ETF跌幅最大的5支ETF及其收益率分别为:国联安上证科创板芯片设计主题ETF(-2.84%)、嘉实上证科创板芯片ETF(-2.42%)、易方达上证科创板成长ETF(-2.29%)、汇添富上证科创板芯片ETF(-2.29%)、华安上证科创板芯片ETF(-2.28%)。详情见下表:

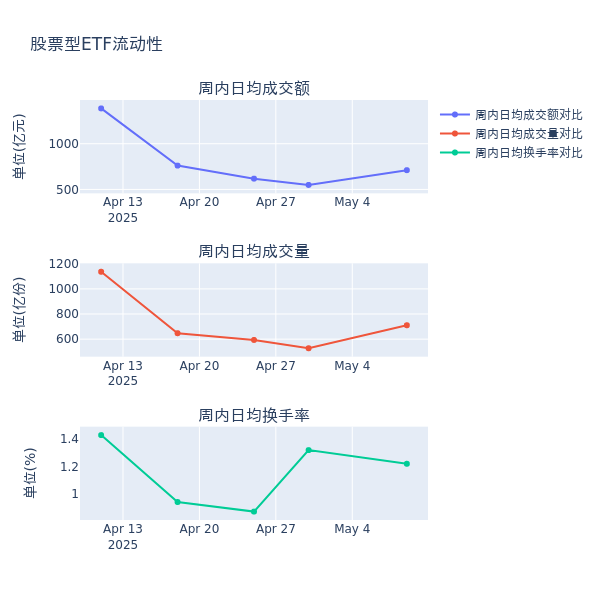

3、股票型ETF流动性

流动性方面,上周股票型ETF市场日均成交额增加29.3%,日均成交量增加34.7%,换手率减少0.1%。

4、股票型ETF资金流向

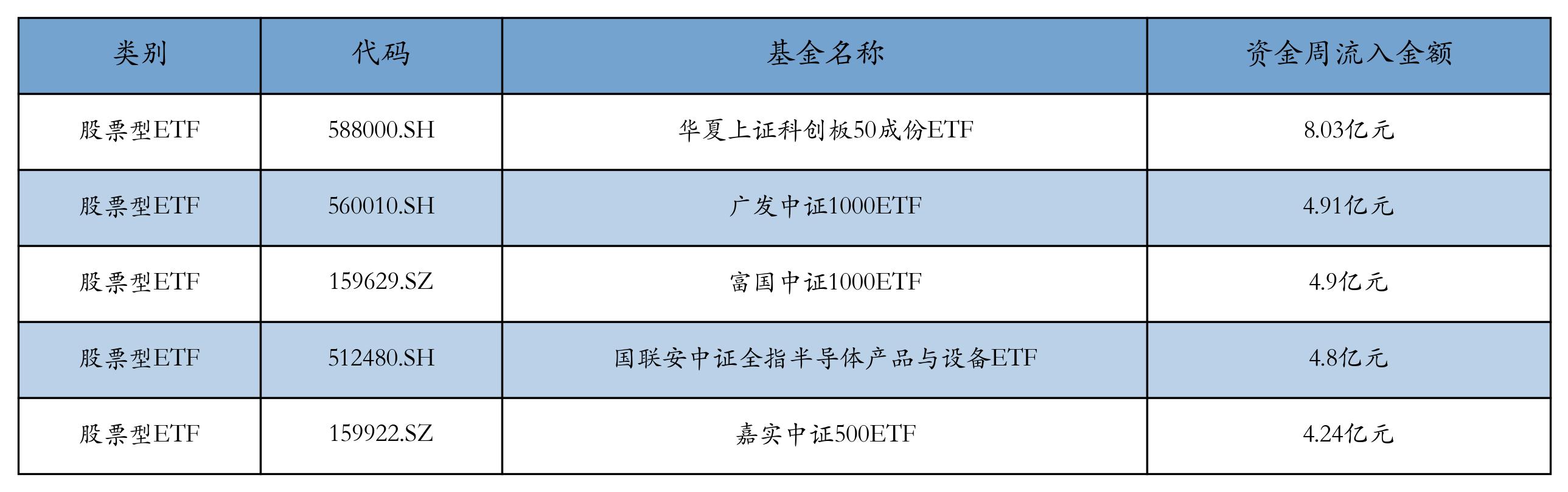

上周股票型ETF资金流入最多的5支ETF及其流入金额分别为:华夏上证科创板50成份ETF(流入8.03亿元)、广发中证1000ETF(流入4.91亿元)、富国中证1000ETF(流入4.9亿元)、国联安中证全指半导体产品与设备ETF(流入4.8亿元)、嘉实中证500ETF(流入4.24亿元)。详情见下表:

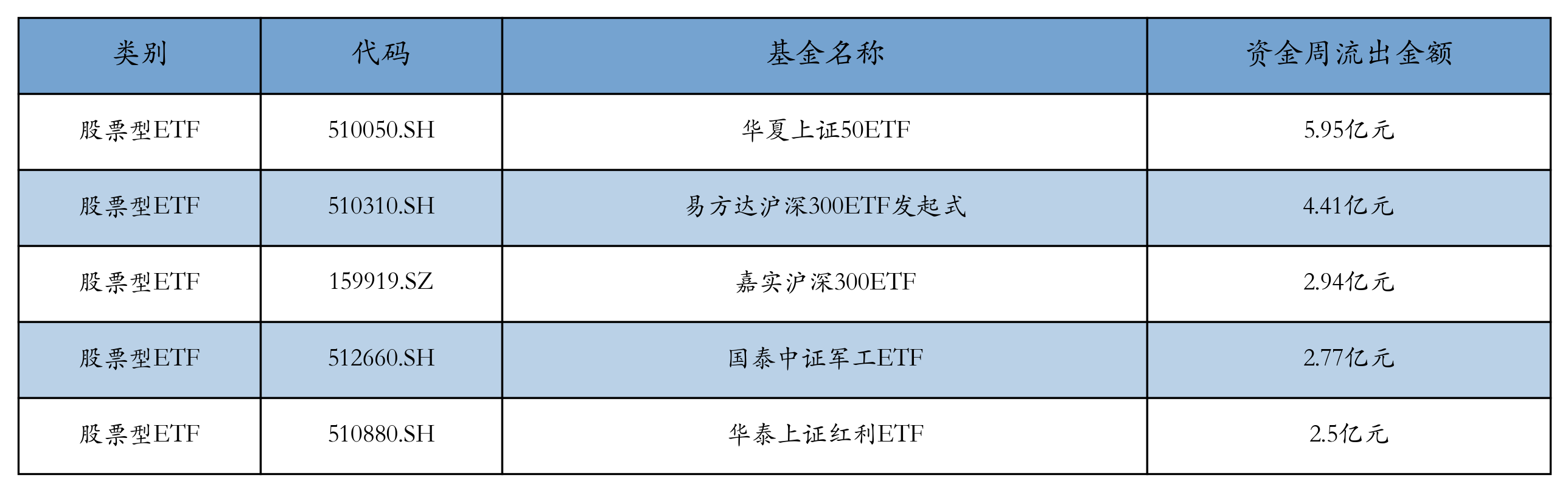

上周股票型ETF资金流出最多的5支ETF及其流出金额分别为:华夏上证50ETF(流出5.95亿元)、易方达沪深300ETF发起式(流出4.41亿元)、嘉实沪深300ETF(流出2.94亿元)、国泰中证军工ETF(流出2.77亿元)、华泰上证红利ETF(流出2.5亿元)。详情见下表:

三、ETF融资融券情况

上周股票型ETF融资余额由前一周的421.794亿元提升至423.194亿元,融券余量由前一周的20.275亿份提升至20.406亿份。其中周内融资买入额最高的ETF为华夏上证科创板50成份ETF,买入总额为5.79亿元;其中周内融券卖出量最高的ETF为国泰中证全指证券公司ETF,卖出总量为0.14亿份。

四、ETF存量市场情况

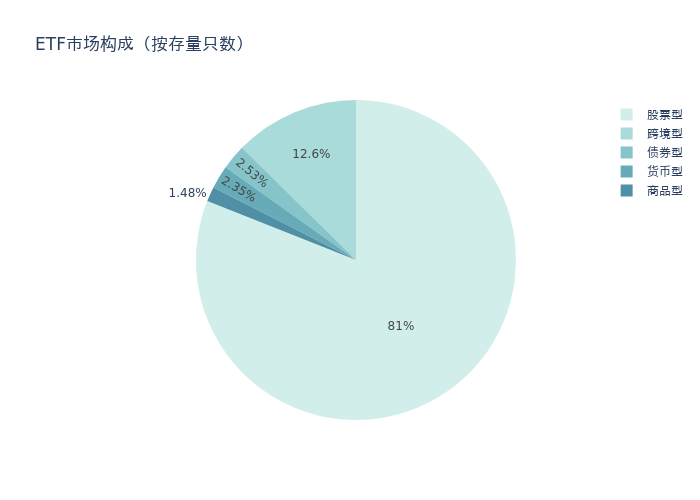

上周市场上存量ETF共计1148只,其中股票型ETF930只,债券型ETF29只,货币型ETF27只,商品型ETF17只,跨境型ETF145只。

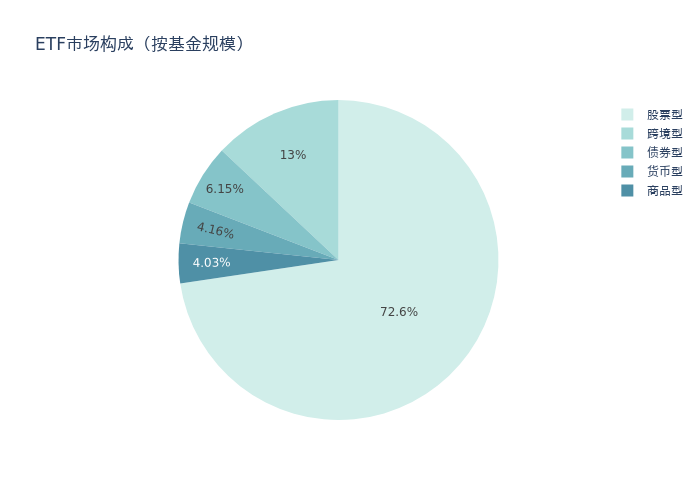

基金规模方面,上周ETF市场总规模达到41131.71亿元,较前一周增加555.14亿元。其中,股票型ETF为29882.11亿元,债券型ETF为2531.3亿元,货币型ETF为1712.2亿元,商品型ETF为1655.79亿元,跨境型ETF为5350.31亿元。

上周股票型ETF的存量数量、规模分别占比整个ETF市场的81.0%、72.6%,股票型ETF为ETF市场上规模最大的种类。聚焦股票型ETF,总规模较前一周增加388.13亿元。其中按照不同分类,规模指数中华泰柏瑞沪深300ETF周度基金规模增幅最高,为52.58亿元;行业指数中国泰中证全指证券公司ETF周度基金规模增幅最高,为4.62亿元;策略指数中华泰柏瑞中证红利低波动ETF周度基金规模增幅最高,为3.4亿元;风格指数中华夏创业板动量成长ETF周度基金规模增幅最高,为0.44亿元;主题指数中国泰中证军工ETF周度基金规模增幅最高,为7.51亿元。

五、ETF发行与成立

上周无新ETF发行;有4只新ETF成立,为:招商中证全指自由现金流ETF、易方达中证国资央企50ETF、摩根中证A500增强策略ETF、广发中证800自由现金流ETF。

六、机构观点

①军工有望进入新一轮的上升周期

民生证券表示,2025—2027 年,军工有望进入新一轮的上升周期。我们认为,2025年一季度“业绩底”基本确立;2025年二季度开始业绩将明显改善。我们对板块后续表现持乐观态度。

②商业航天和低空经济板块,将继续深化并反复演绎

展望未来,中航证券指出,大军工新域新质主题,如商业航天和低空经济板块,将继续深化并反复演绎。同时,随着军工行业基本面的持续回暖,以及主题活跃和业绩提振,预计将共同推动军工整体行情的再次到来。