泡泡玛特、茅台攻防战:消费新旧范式大博弈丨消费新势力

21世纪经济报道记者肖夏成都、重庆报道

6月18日晚上八点。

成都IFS地下一层,春熙路商圈最大的一家泡泡玛特门店依然人满为患。

情侣、朋友、同学…年轻人结伴而来,耐着性子在收银台前排队,反复摇晃手里的盲盒猜测款式。不少人刚一付款,就席地而坐当场拆盒。

“之前哪有这么火,都能买,最近两个月人才多了。”成都人冯家妹对21世纪经济报道记者感叹。她今年也关注起泡泡玛特的玩偶,但最近发现不少热门IP如Labubu、Twinkle Twinkle(星星人)每次来逛都是缺货,DIMOO、HIRONO(小野)、CRYBABY(哭娃)等热门IP也经常缺款。

(星星人是泡泡玛特近期断货的又一热门IP,21记者摄)

十几分钟后,蹲守618大促的重庆市民赵琦,在泡泡玛特天猫直播间抢到了“顶流”Labubu常规款搪胶毛绒盲盒。“听到主播突然大喊补货立马进去下单,居然抢到了,结果付款后发现要等两个月才能发货。”赵琦对21世纪经济报道记者说。

一个小时后,泡泡玛特天猫旗舰店的Labubu盲盒再次售罄下架。更晚下单的消费者发现,发货已经排到了三个月后。

吸引越来越多路人加入其中,除了热度,更原始的动力是溢价。

原价99元的普通款Labubu,单个盲盒当前市场价至少240元,溢价上百块,隐藏款更是原价的十倍甚至三十倍,一款转手能赚一两千块。如此高的回报率,让抢购的黄牛们大打出手。

也是同一天,上一个让全网摩拳擦掌拼抢的“国货”,选择了放宽购买条件。

6月18日,i茅台宣布优化整箱“蛇茅”的购买流程,从原来的“先预约后抢购”调整为每天申购时间可直接“抢购”。

茅台生肖酒是每年都会引发抢购的热门单品。每年初上市,原价2499元一瓶的生肖酒,会被市场炒至五六千元乃至更高价位。“蛇茅”今年1月上市前五天放量50万瓶,吸引了近900万人次申购,中签率只有个位数。

生肖酒之外,飞天茅台更是引发全民争抢的“硬通货”。飞天茅台市场价一度超过3000元,一些特定渠道以指导价1499元销售飞天茅台,吸引了黄牛们长期蹲守,甚至坐飞机专程奔赴茅台镇“扫货”。

黄牛们的热情,随着近几年白酒行情持续下行逐渐消失。刚刚过去的618,不少平台更是用大额补贴将飞天茅台补贴到了两千元以下。包括茅台在内,整个白酒板块近期在行情、大促、环境多方因素影响下走低,也再次引起了对白酒长期投资前景的疑虑:白酒是不是真的不行了?

与之走势形成鲜明对比的,正是泡泡玛特为代表的消费股新星。

伴随着一款初代藏品Labubu以108万元的天价成交、重仓茅台的基金经理调仓转换赛道,泡泡玛特的股价也一路狂涨,一年涨了10倍,市值一度超过3800亿港元。最近一周回落后,市值依旧超过3200亿港元。

股吧、雪球最近都出现了一个热门话题:茅台和泡泡玛特,哪个更值得投资?

在一些基金经理、投资者眼里,泡泡玛特的火热代表着全新的投资逻辑,将颠覆传统消费股的叙事。

路人争抢、黄牛抢购、天价拍卖、业绩飞升、股价暴涨、全民热议…泡泡玛特正在演绎的新神话,茅台早就全都体验过了。

事实上,过去几年,也有一大批被冠以“X茅”称号的消费股受到追捧,享受过业绩飞升、市值暴涨,对茅台的消费股王地位发起过冲击。但随着行业周期和市场环境变化,大部分业绩回落、市值被打回原形。

势头正盛的泡泡玛特,到底吸收了多少茅台的“信徒”?明星消费股年年换,为什么茅台稳坐龙头?同样想做年轻人生意的茅台,能从泡泡玛特的崛起中学到什么?

Labubu抢了飞天的C位

以前抢茅台的黄牛们,都来抢Labubu了。

6月18日晚,突如其来的Labubu抢购,成为一场“全民盛事”。经过一晚多轮突袭放货,泡泡玛特天猫旗舰店的Labubu盲盒累计销量已经超过75万份,算上抖音、京东、微信小程序等其他渠道,仅仅这一款盲盒放货上百万份、销售额上亿元。

从一个二线IP成长为泡泡玛特的“飞天茅台”,Labubu只用了一年多的时间。

2024年,Labubu所属的THE MONSTERS系列,为泡泡玛特贡献了30.4亿元的营收,占到了泡泡玛特全年收入的23%。

一些前两年还在重仓白酒的资金,加入了追捧潮玩的队伍。

管理汇添富多只消费基金的胡昕炜,曾经主投白酒等大盘消费股,其管理的“汇添富消费升级混合”高峰期前十大重仓股里有7家是白酒股,但今年泡泡玛特已经成为这只基金的第三大重仓股,贵州茅台已退居第九。

农冰立管理的“景顺长城品质长青混合”,是全市场持有泡泡玛特最多的主动型基金,截至今年一季度持有泡泡玛特248万股。而一直到2023年四季度,其第一大重仓股都还是贵州茅台。

史博管理的“南方兴润价值一年持有混合”,2023年三季度贵州茅台还是第三大重仓股,到了今年一季度泡泡玛特已经成为第二大重仓股,前十不见茅台踪影。

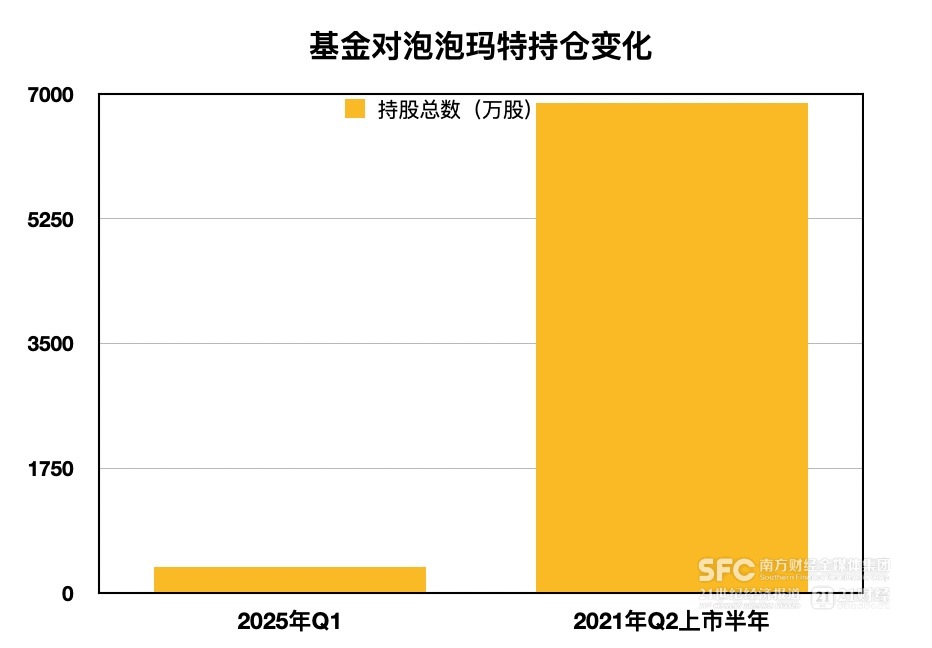

截至今年一季度末,有207只基金重仓泡泡玛特,持股总数超过6800万股,一个季度内增持超过1000万股。而在2022年二季度末泡泡玛特上市之初 ,重仓的基金仅有8只。

(21记者根据东财Choice数据整理)

基金经理们为泡泡玛特归纳出了新的投资叙事逻辑:潮玩满足了Z世代的“情绪价值”,这一市场正在飞速扩容,而泡泡玛特不仅是当前中国最成功的玩家,更是具备全球扩张的实力。

而曾经一瓶难求的茅台,被基金经理们归类到“旧消费”的世界里。

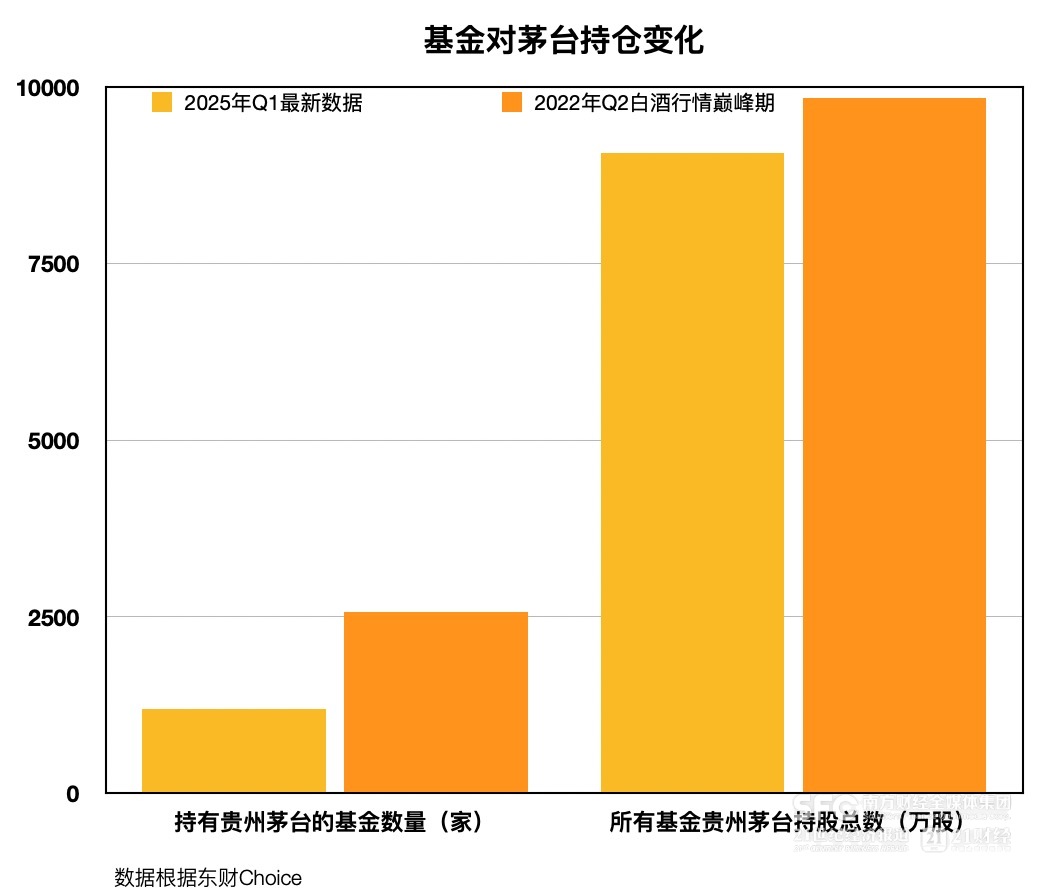

根据Choice数据,今年一季度共有1194家基金持有贵州茅台,持股总数超过9000万股。对比重仓泡泡玛特的基金,无论基金数量还是持股数量依然是居高不下。

然而对比去年同期,持有贵州茅台的基金减少了325家,对比2022年二季度白酒行情巅峰期更是少了1369家。

不过基金对茅台的持股总量,尚未出现大幅度下滑。2022年二季度白酒行情巅峰期,所有基金的贵州茅台持股总数为9842.3万股,2025年一季度仍然有9065.71万股。

(21记者根据东财Choice数据整理)

相较于重仓茅台的易方达蓝筹精选等上百亿元规模的明星基金,重仓泡泡玛特的基金体量明显更小。近期最热门的汇添富消费升级混合、景顺长城品质长青混合、南方兴润价值一年持有混合,规模都在三四十亿元。

也就是说,重仓茅台的基金过去两三年确实少了一批,但只有少部分规模相对较小的基金转为重仓泡泡玛特,留守茅台的基金依然不少。

泡泡玛特毫无疑问当下最受追捧,但无论是看业绩、市值还是机构资金,目前都不足以与茅台相提并论。事实上,虽然近期投资者乐于将两者比较,泡泡玛特创始人王宁反复谈到的对标对象其实是迪士尼。

泡泡玛特的进击之矛

和“传统”消费股不同,泡泡玛特的崛起,并不靠投资者追求的确定性。

恰恰相反,泡泡玛特采用的盲盒模式,正是因为每个盲盒里的玩偶都“不确定”,才让年轻人们愿意一买再买,并发展出“端盒”、“端箱”(为了避免重复一”次性买走一整套、一整箱)等玩法,从而不断促进销售。

每个盲盒系列里比例极低(多在数百分之一甚至更低)的隐藏款,更是充分学习了稀缺性玩法。因为足够稀缺,隐藏款玩偶的市场价格往往是原价的十倍乃至更高。充足的溢价空间催生了蓬勃的二级市场,反过来吸引更多人加入抢购盲盒的队伍。

但泡泡玛特的盲盒能让消费者买单,是建立在玩偶本身IP有吸引力的基础上。

泡泡玛特的商业模式是与各路潮流艺术家签约,或者孵化艺术家工作室,或者与其他IP品牌方合作,获得IP授权,再批量生产为玩具,最终装进盲盒里运往全世界的门店。

这个模式初看并不特殊。但泡泡玛特的优势在于,将小众潮玩的商业变现能力放大了——城市潮流艺术家的作品原本只在小范围流通,通过IP授权给泡泡玛特得以实现工业化生产,从而进入更广阔的市场。

王宁多次提到,泡泡玛特更像一家唱片公司,签约艺术家就像是发掘音乐家,将他们的“音乐”刻录下来,卖到世界各地去,实现真正的规模化、商业化。

2020年招股书显示,泡泡玛特当时已经运营93个IP,其中12个自有IP贡献了37%的收入。到2024年,泡泡玛特130亿元年收入中,有127亿元是来自自主产品(即签约的艺术家IP),其中有12个品牌收入过亿元,THE MONSTERS、MOLLY、SKULLPANDA、CRYBABY(哭娃)四个IP系列年收入超过10亿元。

潮玩原本是男性向的小众生意,有死忠但没有规模。创始人王宁认为,只有女性买,才能把它买成一个产业,特别是消费品。

为此,泡泡玛特选择的IP、设计的玩偶,无论是起家的MOLLY,还是当前的顶流Labubu,普遍有搞怪、萌态、可爱的特点,符合女性消费者的需求。

泡泡玛特“点石成金”的本事不断得到验证,即使是新问世的IP也能很快大火。

2024年,HIRONO(小野)收入翻了一倍,距离10亿元大关仅有一步之遥,前一年仅有数千万元收入的“哭娃”去年突破10亿元,同比增速高达1537%,几乎是以“平地起高楼”的速度疯狂增长。

更让人遐想的是,泡泡玛特已经成功打入国际——这一点并没有多少国内消费股能做到,也是资金乐于给予其高估值的理由。

2024年,泡泡玛特来自港澳台及海外市场的收入从前一年的10.66亿元大幅上升至50.66亿元,增长375%,相当于有35%的收入是来自中国大陆之外的市场。LISA、Rihanna等一众海外明星“带货”Labubu,初步印证了泡泡玛特的国际影响力。

要知道,包括茅台在内,几乎所有国内消费股都面临一个既定事实:国内人口总量见顶,如果不能出海找到增量,未来业绩只会随着人口体量缩水而下行。

茅台的超级盾牌:六边形战士

茅台从来不缺挑战者,泡泡玛特也不是第一个。

过去几年,资本市场费尽心思在消费板块各个细分赛道搜寻下一个茅台,迫不及待给企业加冕称王。

2020年8月,双汇发展(000895.SZ)在疫情期间逆势增长,市值突破2000亿元,“猪肉茅”称号不胫而走。

一个月后,“水茅”农夫山泉(09633.HK)登陆港股,到2021年1月市值超过7000亿港元。同一个月,上市七年的“酱油茅”海天味业(603288.SH)市值突破7000亿元,上市才三个月的“粮油茅”金龙鱼(300999.SZ)市值更是突破8000亿元。再过一个月,“免税茅”中国中免(601888.SH)市值超过8200亿元。和茅台一样有传统技艺和稀缺性卖点的“中药茅”片仔癀(600436.SH),2021年年中市值逼近3000亿元…….

在那段时期,但凡是消费板块某个细分赛道的龙头,市场都会奉上高估值,长盛不衰的石油、银行等老牌蓝筹股全被掀翻马下。

这一阶段市场“抱团消费股”的逻辑很简单:既然茅台确定性这么高、中国市场这么大,在消费板块其他领域,一定有企业拥有类似的定价权和护城河。

但三四年后回头看,这些茅台的挑战者,尽管在各自赛道仍然有竞争力甚至依旧是行业龙头,其业绩、市值已经与茅台相去甚远。

截至今年6月19日收盘,双汇发展市值847亿元,前一年营收回落至600亿元以下;金龙鱼近年年营收保持在2500亿元以上,但市值回落至不到1600亿元;刚登陆港股的海天味业,去年营收创新高达到269亿元,A股市值在2200亿元左右;中国中免去年收入、盈利出现两位数下滑,市值在1200亿元出头;片仔癀近年营收保持在100亿元出头、年盈利接近30亿元,近期市值也在1200亿元左右。

投资者们眼中那些挑战者的貌似坚不可摧的护城河,事后证明并不是那么宽。

中国中免市盈率一度高达200倍,被视为坐拥上海门户机场进出境游客的顶级客源。但过去几年先是遭遇了免税牌照扩容稀释价值,后又面临海南离岛免税政策红利消退,与机场的融洽关系也生变,资金抱团随之瓦解。

而包装水、酱油、猪肉虽然同为消费品大赛道,生意模式并没有白酒这么好。

这几个行业的准入门槛相对较低、生产周期短,行情一热便有资方蜂拥入场拉低回报率,而其产出的又是关系民生的必选消费品,溢价空间天然有限,消费者的品牌忠诚度也远不及高端白酒,同时行业也更容易受到上游成本端变化的影响。

如今来看,这批被冠以下一个茅台称号的消费股,多数呈现出强烈的周期性,其经营高度取决于所处行业整体环境,一有风吹草动,便带来市值波动。

这与高端白酒堪称“六边形战士”的优秀商业模式不同。

白酒消费者对于茅台最核心的需求是“味道不要变”,茅台只要坚持传统技艺、供应不大起大落、确保品质不变(并不断优化酒质),就能持续赢得消费者。飞天茅台畅销几十年来,就连包装也没有太大变化。

而且由于品牌的极高号召力,茅台面对渠道、市场有极高的定价权,因而在成本费用端能保持克制,投入回报远优于同行,也远优于其他消费股。此外优质的高度烈酒还具有越陈越香、越陈越值钱的独特优点,比其他消费品更容易抵御周期波动。

茅台向“新”攻略:打开“情绪价值”

但这也并不意味着茅台可以躺在过去的成绩上。

随着人口结构变化,二十年后国内白酒适龄消费者的总量极大概率会少于现在。即使随着行业集中度提高茅台有机会分走更多市场份额,白酒行业整体仍将进入缩量周期,最终还是会拉低白酒的业绩天花板。

如何能让抢购Labubu的年轻人,也关注起茅台?

应对办法,一是国际化,二是年轻化,这两者也是白酒企业近年越来越操心的命题。恰巧,这两者泡泡玛特至少目前都找到了解法。

国际化方面,泡泡玛特通过自有IP的女性向潮玩,结合供应链优势和海外渠道布局,发掘出国外竞争对手忽视的庞大市场。无论是乐高还是Funko、Hot Toy等潮玩,其面向的儿童市场、男性玩家市场,都与泡泡玛特有所区分,在IP方面这些玩具品牌更是主要依靠既有IP授权,对自主性、利润率都有影响。

而各家白酒虽然都在积极探索国际化,也开展了大量的品牌营销和圈层活动,销售也在增长,但目前白酒在国际市场上离爆发的临界点还很远。

原因主要在于,白酒厚植于中国传统文化,与中餐场景密不可分,在境外水土不服,不具备玩具那样超越语言的吸引力。同时白酒作为烈酒产品在国外普遍面临极高消费税,动辄数百元几千元的价格,很大程度上阻碍了白酒走出华人消费圈。

相较之下,白酒面向国内年轻人开展探索,技术阻碍更少,可运用的资源也更多,面临的阻碍更多是如何平衡不同代际消费者的心态:老一代白酒消费者普遍认为年轻人不懂酒,认为只是年龄未到,不愿放低姿态培育、传承,年轻一代消费者则将对酒桌文化的不满转移到了白酒产品本身,选择主动疏远。

茅台先于行业意识到了这一问题的紧迫性,过去几年通过推出含酒冰淇淋、含酒奶茶、含酒巧克力等方式,尝试培养年轻人对茅台、对白酒的味觉偏好。这些产品上市之初都引起了轰动,销售数据也亮眼,但也引起了传统白酒消费者和投资者的意见。

即使在茅台内部,对于这样的尝试,也有保留。用茅台管理层今年的表述来说,现在茅台对于年轻化的态度是:年轻化很关键,但茅台不能为年轻化而年轻化、不能唯年轻化而年轻化。

茅台既需要传统消费群体、又要培育未来的年轻消费群体。在平衡两者的思路下,茅台今年的年轻化思路有所调整:不在酒产品上做文章,而是探索酒与其他生活方式的融合。

今年5月茅台集团旗下茅台文旅公司官宣张艺兴为代言人,此后张艺兴出现在茅台举办的多场音乐节上,吸引了粉丝远赴贵州,也一度带动了茅台文旅产品的销量。

邀请代言人、举办音乐节活动,一方面这是茅台推动“从卖酒到卖生活方式”的尝试,另一方面也是响应贵州酒旅融合的倡导,用明星和茅台的流量为贵州文旅“带货”、赋能地方经济。

但要培育品牌在年轻人群体中的吸引力,茅台还有很多工作要做。

泡泡玛特的潮玩,并没有前期的影视动画IP沉淀,也没有邀请明星代言人,但依然能让年轻人主动掏出钱包,在于玩具本身的设计给消费者留下了丰富的解读空间,也说明当下只要能满足年轻人对“情绪价值”的需求,消费产品就能找到机会。

高端白酒有突出的功能价值(饮用、社交)、审美价值(收藏、鉴赏),如何在满足消费者情绪价值方面找到突破口,或许正是打开年轻消费者市场要着力的方向。去年以来管理层多次提到情绪价值,也会说明茅台已经意识到了这一消费新趋势的重要性。

当然,消费者希望从泡泡玛特玩具获得的情绪价值,和希望从茅台获得的情绪价值,肯定不一样。茅台要让年轻人找到情绪共鸣,肯定不是单纯让品牌形象萌化、潮流化,而是让茅台的产品和品牌形象,映射出年轻人认可的价值表达。

茅台作为承载传统文化的品牌,在这个方向上还有很多文章可以做。茅台连续两年与中国流行色协会合作推出年度东方色彩,并运用到产品、品牌上,已经超出了简单卖货的需求,体现出茅台对文化价值表达的敏感性。

泡泡玛特追赶茅台:前路山高水长

而前景美好、资金追捧的泡泡玛特,离成为下一个茅台还很远。

即便去年营收翻了一倍创下历史新高,泡泡玛特收入才刚过百亿大关,在白酒行业,百亿年收入只是一线酒企的入门水平。要想在收入上比肩茅台,泡泡玛特去年的翻倍增长还要再上演三四次才够。

盈利水平差距更大。泡泡玛特2024年年内溢利33.08亿元,股东应占溢利31.25亿元,只有茅台去年归母净利润的4%不到。

对比其他消费股,泡泡玛特的毛利率已经较为领先,2024年其平均毛利率同比大幅提升了六个多点,达到66.8%。尤其是溢价能力更高的国际市场,毛利率已经超过70%,比国内更高。

但70%上下的毛利率,放在白酒行业只是常规水平,远不足以与高端白酒80%以上、茅台90%以上的毛利率相提并论。

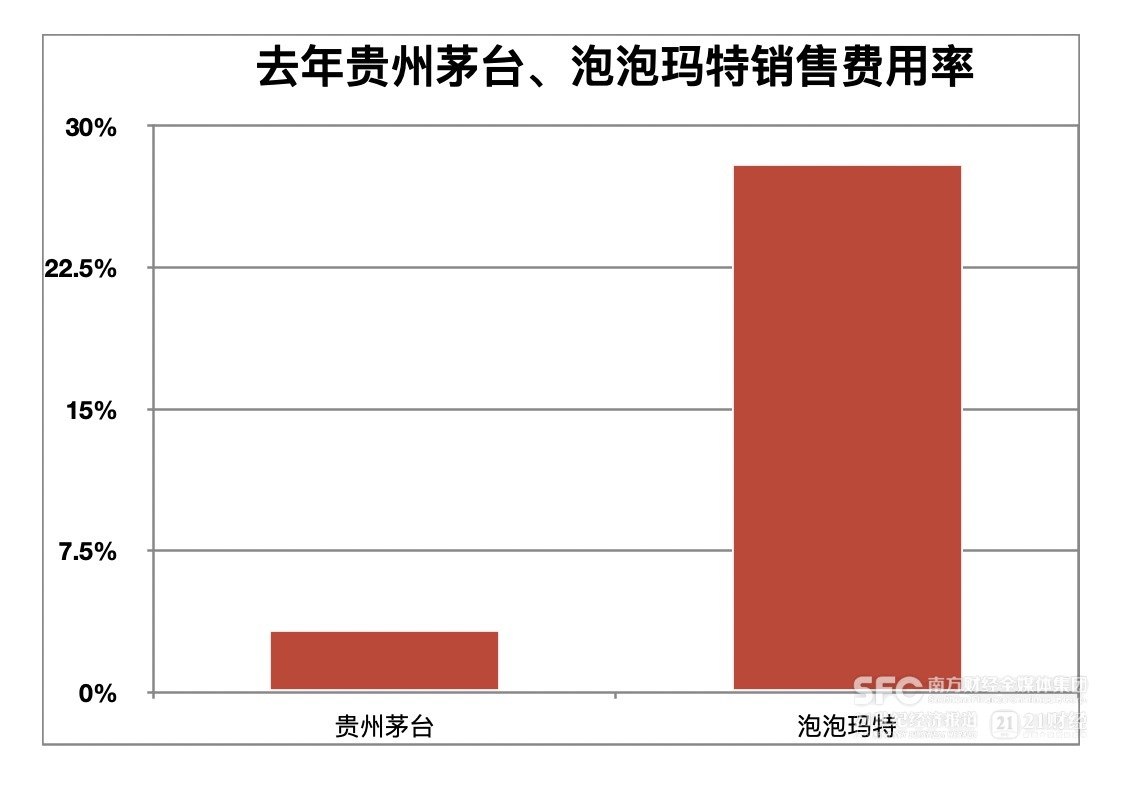

影响泡泡玛特盈利能力的主要是销售成本。2024年泡泡玛特销售成本接近43.3亿元,同比增长77%,相当于营收的三成。

而年营收已经超过1700亿元的茅台,2024年成本、费用之和不到300亿元。2024年贵州茅台的销售费用率不到4%,泡泡玛特的销售费用率约28%。

这一方面是随着门店开拓、销售自然增长,泡泡玛特需要付出相应经营成本,另一方面泡泡玛特的自有IP模式,也要求其随着销售增加需要支付更多的IP授权费和产品设计费。

(21记者整理)

(21记者整理)

这也是泡泡玛特商业模式的相对劣势:必须不断推陈出新,不断唤醒消费者购买。

招股书显示,泡泡玛特的盲盒每个系列上新周期约为2个月,每个IP每年推出3-4个新系列,单个系列的生命周期约3-6个月。

每个产品系列相对短暂的生命周期,意味着泡泡玛特需要不断签约、开发新IP,不断推新系列,不断出新营销,才能吸引消费者持续复购,这一生意模式意味着其成本端的投入会持续保持在较高的水平。

6月18日Labubu盲盒放量带来的市场价显著回落,也说明泡泡玛特的稀缺性故事空间并不大。

王宁曾在《因为独特》一书中感叹,上市后就发现,二级市场投资人也一样:乐观的时候大家盲目乐观,悲观的时候盲目悲观。

这句话前半句像是说给泡泡玛特的追捧者,后半句话也可以讲给唱衰茅台的人。

(冯家妹、赵琦为化名)