蔚来一季度营收增长21.5%,主动瘦身力争四季度盈利

21世纪经济报道记者郑植文上海报道

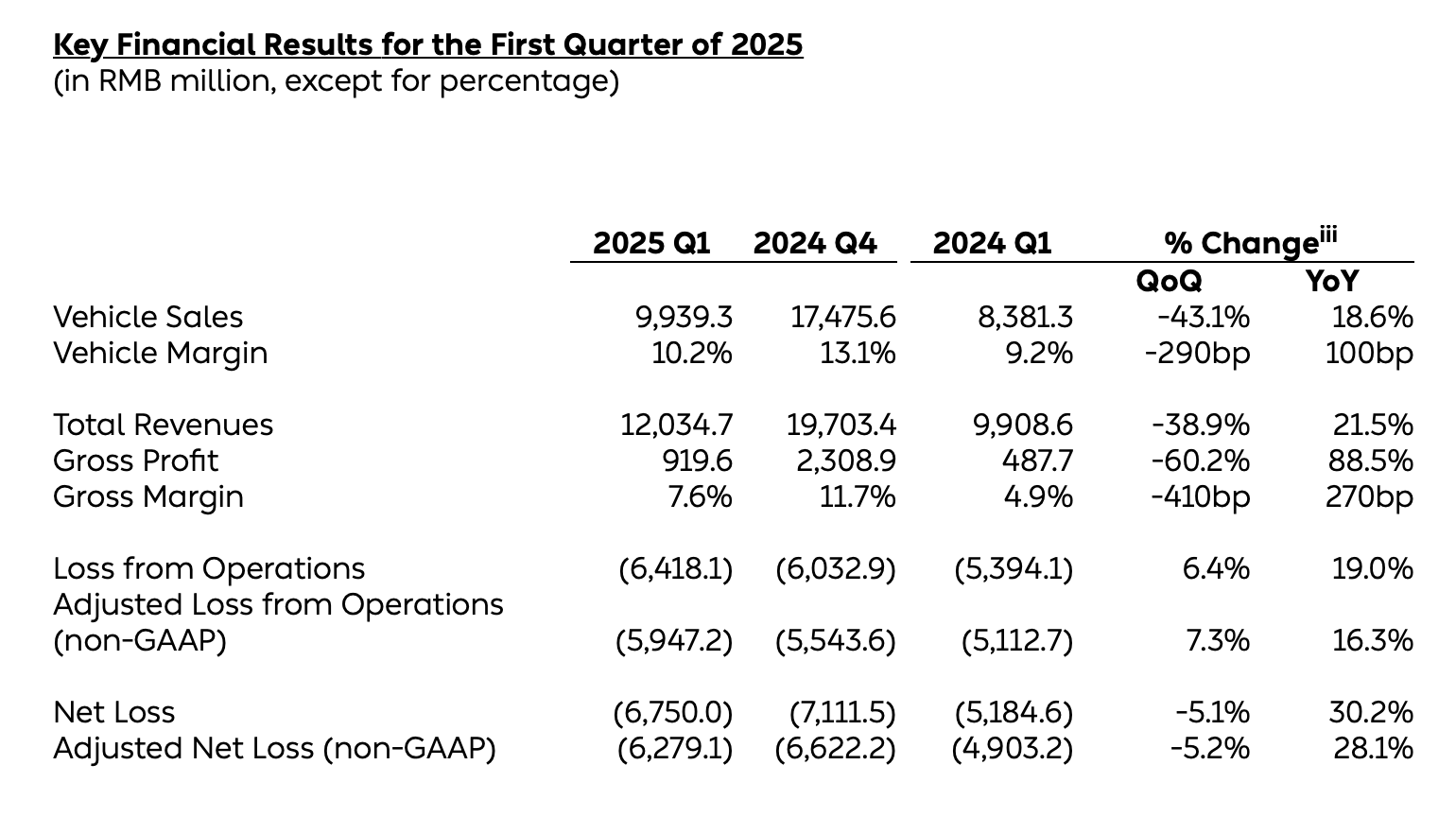

6月3日,蔚来汽车发布了2025年第一季度财报。

数据显示,2025年第一季度,蔚来公司共交付42094辆汽车,同比增长40.1%,环比下降42.1%,其中包括蔚来品牌27,313辆和乐道品牌14781辆。

报告期内,蔚来公司总营收为120.35亿元,同比增长21.5%,环比下降38.9%;同期净亏损67.5亿元,同比扩大30.2%,环比下降5.1%。

尽管亏损有所扩大,但一季度蔚来毛利率为7.6%,去年同期为4.9%。蔚来表示这一增长主要是因为零件、配件和售后车辆服务销售增加以及提供技术研发服务,利润率相对较高;车辆利润率增加;由于用户数量不断增加,提供电力解决方案的总损失率降低。

不过,相比于去年四季度,毛利率有所下滑,主要是因为产品换代,旧款清库导致车辆利润率降低。

今年3月,蔚来创始人、董事长、CEO李斌在内部开启了持续性的组织改革,围绕“基本经营单元”(Cell Business Unit,简称CBU)开启全公司范围的降本增效。

同时,二季度蔚来公司也进入了密集的产品发布周期,蔚来品牌主力车型5566(ET5、ET5T、ES6、EC6)陆续进行产品改款;萤火虫于4月开启上市交付;主攻主流市场的乐道品牌也在2025上海车展上亮相了“大三排”L90。

李斌在最新财报电话会上表示纯电车型在今年迎来增速拐点,“今年前四月的增速同比增长63%,同期增程仅增长1%,乐道待发布的两款车型将改变中大型SUV市场的格局”,对此李斌非常有信心,“技术创新驱动用户体验的价值增加,充换电网络将解决用户续航里程的焦虑。”

随着销量的增加、毛利率的提升以及费用的控制,李斌认为有信心实现内部提出的2025年第四季度盈利目标。

他预计,今年二季度蔚来公司的交付量将在7.2万至7.5万台之间,同比增长约25.5%至30.7%,环比增长71%至78%。营收指引为195.13亿元至200.68亿元,同比增长11.8%。到今年年底,蔚来公司将达到月销5万台的目标,预计毛利率17%-18%。

关注账本:短期内更在意投资回报率

一季度,蔚来汽车销售额为99.39亿元,同比增长18.6%,环比下降43.1%。

尽管净亏损仍较为高企,达67.5亿元,同比扩大30.2%,但环比下降了5.1%。

在费用方面,蔚来第四季度的研发费用同比增长11.1%至31.11亿元,销售、一般和行政费用为44.01亿元,同比增长46.8%,环比下降9.8%。

蔚来CFO曲玉表示,蔚来在短期内对今年没有投资回报的项目和组织做了调整,例如整合了车型产品线的资源,提高了研发团队的效率;在工业化方面,整理了物流、质量、供应链、职能等部门,精简了团队规模,在销售和服务方面提升了中后台的人员配比和效率,“从研发效率到整体的费用效率会逐步优化。”

21世纪经济报道记者此前也独家获悉,今年4-5月,蔚来内部构建横向组织“车型产品线”,横跨产品设计与研发、工业化、用户与服务体验等集群,以从产品到市场端到端的组织形态,优化横向协同效率,实现商业闭环。这也是三个品牌中后台资源深度整合后的必然选择。

过去,车型产品线团队基本属于产研集群,只覆盖研发环节。在新的组织架构下,车型产品线总经理要对一款车从研发、生产、销售直到售后全生命周期的完整经营结果负责,改变了之前多部门协同时多人联席、无人决策的低效状况。

车型产品线包含了车型体验、车型营销、车型项目、车型财务、车型工程、车型工业化、车型设计等各个职能角色。其中,财务和工业化角色,是在李斌的坚持下加入的角色,强调不能只交付产品,必须算账,更好地让产品结合市场。

与此同时,蔚来各业务集群的多个部门,基于全年经营目标和资源边界,持续落实瘦身动作,主动进行了持续性的组织精简合并与人员缩减,其中包括相当数量不再匹配业务发展需求的高职级管理层与业务专家。

曲玉表示,二季度蔚来的研发费用想要实现15%效率的提升,四季度研发费用将控制在20亿-25亿元,同比效率提升20%-25%;销售费效比到四季度达10%。

蔚来毛利率回到20%,乐道L60将月销1万台以上

近日,备受瞩目的蔚来世界模型 NWM首个版本正式开启推送,在主动安全、高速领航、城区领航、智能泊车四大场景实现技术能力与用户体验的全面升级,首批推送车型为超过40万台的「Banyan 榕」车型。「Cedar 雪松」车型,包括ET9、新ES6、新EC6、新ET5、新ET5T在内,将会于6月底开启推送。

这也被视为蔚来对智驾第一梯队的全力追赶,“这是我自己第一次对这个智驾达到了预期。”蔚来创始人、CEO李斌在2025粤港澳大湾区车展上说道。

除了补足智驾能力,蔚来最新款的主力车型“5566”也进行了重新的价值审视。过往很长时间,蔚来产品常被诟病感知价值低于实际配置。一定程度上这是因为产品定义过度差异化、SKU过度复杂、设计标准过度冗余等等导致的结构性成本高企、感知价值错配。

在新5566上,蔚来根据用户实际需求做了很多优化,比如将竖屏改成横屏,改成怀挡释放console空间做出两个无线充电,标配最新自研的神玑智驾芯片,带来性能升级和单车1万元的技术降本。6系全车40%硬件焕新以及200多项标配;5系则有超过45%、500多项零部件焕新,并且升级标配ADB智能多光束大灯、18.8英寸超大尺寸HUD、CDC连续阻尼控制等,都是增配不增价。

给得更多,未必意味成本更高。比如新款双6全系标配Nappa,老款双6选装Nappa需1.6万元,选装率不高,导致库存很多;新款全系标配之后由于规模效应提升,反而成本更低。

与此同时,新款也去掉很多接近零用户感知的冗余设计。比如新款5566全车搭载29个感知硬件,相比老款去掉1个预埋的V2X车路协同感知单元,因为在国内目前没有任何使用场景。

这样一来,李斌认为二季度蔚来品牌的单车毛利率将回到15%,6月份6系毛利率将超过20%,5系毛利率将提升10个百分点以上;到四季度,蔚来品牌将实现月销量2.5万台,毛利率达到20%。

对于主流品牌乐道,未来也将与蔚来品牌保持销售渠道的独立,“中后台打通,有的区域可能总经理由同一个人担任,但是两个品牌不会合并只会加大协同。”

此外,乐道用户可用的换电站已经超过了1900座,换电县县通正在加速铺开,“前期电池供应不足,我们换电站里的周转电池比较少,平均一个站就一块电池,现在这个问题已经解决。”李斌说道。

而在三四线城市的渠道布局上,乐道正在试点依托换电站作为产品展示点,开启无门店的销售模式,这一低成本销售方式主要考虑到换电站对销量有直接的促进作用,“乐道用户有60%第一购买的决策点就是换电,因此利用换电站进入下沉市场变成了体系化的工作。”李斌在财报电话会上表示。

根据乐道的产品规划,L90将于三季度上市,L80将于四季度上市交付。李斌称,“这是改变格局的两款产品,到四季度乐道的月销量将实现2.5万台,其中L60回到月销1万台以上。”