经营贷利率进入“2时代”,中小银行直呼“跟不起”

21世纪经济报道记者郭聪聪北京报道

在消费贷监管收紧后,一场围绕小微企业主的经营贷价格战正悄然打响。

21世纪经济报道记者调查发现,多家银行,其中不乏国有大行与股份制银行,纷纷将经营贷利率拉至3%以下,而部分中小银行却陷入“跟不起”的窘境。

多名业内人士告诉21世纪经济报道记者,这场看似让利的利率竞赛背后,既是银行对优质小微客户的激烈争夺,更是利率市场化改革下的生存之战。

经营贷利率进入“2时代”

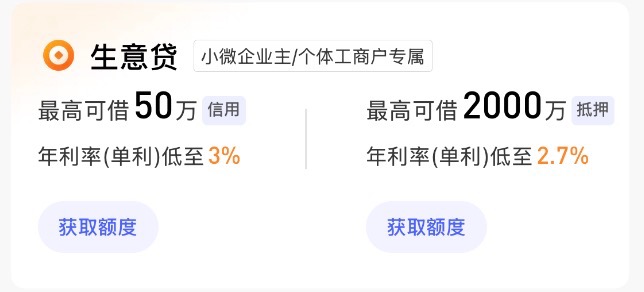

近期,多名小微企业主收到了招商银行推送的“年化 2.68% 指定利率券(生意贷客户)”。 尽管该利率券标注的有效期截至2025年6月30日,但本报记者在7月7日查询招行APP发现,生意贷(抵押)年利率仍显示为 2.7%,与此前促销利率基本持平。

招行“生意贷”指定利率券截图 图示来源:小微企业主

图示来源:招行APP“生意贷”产品截图

记者查阅招行产品细则发现,招行“生意贷”产品专门面向小微企业主和个体工商户群体。该产品分为两种类型:信用贷最高可申请50万元,年利率(单利)从3%起,申请人只需提供税务记录、个人征信报告、公积金或社保缴纳证明等材料,并在申请时填写企业注册地、名称及统一社会信用代码等基本信息即可办理。

相较而言,抵押贷产品更具额度及利率优势,年利率(单利)低至2.7%起,最高可贷金额达2000万元。该产品要求申请人经营所在地需有房产作为抵押,从申请到放款最快仅需3个工作日。

从额度供给来看,经营贷的规模优势显著。经营贷额度普遍在几十万到百万元,甚至抵押经营贷款可达上千万元,同时近期在审批速度上也实现了突破,某股份制银行信贷部工作人员对21世纪经济报道记者透露:“当前100万以内的信用经营贷审批周期已压缩至3个工作日,优质客户甚至可实现当日放款。”

值得注意的是,相对于消费贷等产品,经营贷的准入门槛相对较高。某股份行的产品准入基础要求就包括:工商登记注册且正常经营;企业和企业主信用状况良好。部分银行还会要求客户在本行使用过金融产品或能提供经营数据。

银行机构的利率博弈

在这场利率下行浪潮中,银行业经营贷市场竞争已进入白热化阶段,市场利率呈现明显分化态势。

一方面,国有大行和头部股份制银行凭借其资金规模优势,将经营贷利率普遍控制在3%左右的低位水平。以建设银行“信用快贷”和中国银行“银税贷”为代表的产品,不仅提供了十分有竞争力的贷款利率(分别低至3%起和不超3.6%),还提供300万至500万元不等的高额度支持。

相比之下,中小银行面临更大的经营压力。记者调查发现,不同区域城商行之间利率差异显著:某北部城商行的经营贷年利率仍在4%以上,平均利率更达7%;而与之形成鲜明对比的是,部分东南沿海城商行为了争夺市场份额,甚至给出了比大行更具竞争力的利率,个别产品已跌破2.5%。

“这是区域客户差异导致的。”某城商行业务负责人解释称,“东南沿海地区小微企业活跃度高,信用环境较好,银行风险成本相对较低,因此能够提供更低利率。”然而,这种区域性差异也加剧了银行业的不均衡竞争,部分地区的金融机构面临客户流失风险。

对于具体的审批额度,多名银行客服工作人员告诉21世纪经济报道记者:“具体额度需要根据审批人资质的实际情况确定。”某股份制银行业务负责人向记者解释称:“目前申请人的资质主要依靠大数据模型进行风险评估,人为干预很少。且全国范围内采用统一的风险评估体系,因此同类客户的利率水平基本趋同。”

该负责人同样提示,大模型审批也催生了新的市场问题。他表示,“虽然大数据模型大幅缩短了审批时间,但市场上随之出现了专门‘包装’客户资质的中介机构。这些黑中介利用系统漏洞,通过虚构或美化客户资料来获取更高额度和更低利率,这不仅扰乱了市场秩序,也增加了银行的信贷风险。”

银行竞速背后的商业逻辑

对于银行而言,低利率经营贷的推广看似 “薄利”甚至“无利可图”,实则蕴含着商业考量。

上述股份银行负责人解释道:“这些低息产品主要面向信用状况良好的企业主群体,虽然贷款利率低,但可以带动结算、代发工资、财富管理等中间业务,形成综合收益。”

与此同时,最新市场数据显示,企业融资成本正呈现持续下降趋势。央行最新披露的统计数据显示,新发放企业贷款利率已从2024年12月的3.43%降至2025年5月的3.2%,较之去年年底下降23个基点,较之去年同期降低50个基点。这种持续下行的利率环境,正在促使银行进行经营策略的深度调整。

然而,一个值得关注的市场现象是,尽管经营贷款利率不断走低,但实际贷款投放效果却可能未达预期。

某股份制银行小微金融业务负责人向记者透露:“当前市场环境下,优质小微客户的开发难度明显加大。”他进一步解释道,“这导致银行陷入一个两难困境:一方面贷款利率必须跟随市场趋势下调,另一方面新增客户的获客成本却在持续攀升。”

关于未来走势,该负责人分析指出:“虽然经营贷利率仍存在进一步下行的可能性,但考虑到银行的资金成本和风险溢价等因素,后续下降空间已经相对有限。”此外,他提到,未来经营贷市场将呈现更加精细化的发展态势,可能出现更多与特定行业、特定场景深度绑定的专项产品,利率分层也将更加明显。