BBA的下跌叙事中,谁将率先突围?

21世纪经济报道记者 焦文娟

当德系传统豪华车企BBA(宝马、奔驰、奥迪)2025年上半年财报相继出炉,一个清晰的趋势呈现:曾经的“豪华车神话”正集体遭遇增长瓶颈。

宝马虽以净利润约为奔驰与奥迪之和、纯电销量领跑的表现暂居头名,但三家传统豪华车企集团下滑的营收、腰斩的利润、在中国市场的溃败,以及纷纷下调的全年预期,都在诉说着同一个现实:传统豪华车巨头的转型阵痛已进入深水区。

在这场集体下跌中,BBA们谁能最先挣脱业绩泥潭,将取决于当下转型的决断速度,而非历史荣光。唯有当下立即行动、果断调整,才最有可能率先复苏,抢占未来先机。

集体承压,普遍失守中国市场

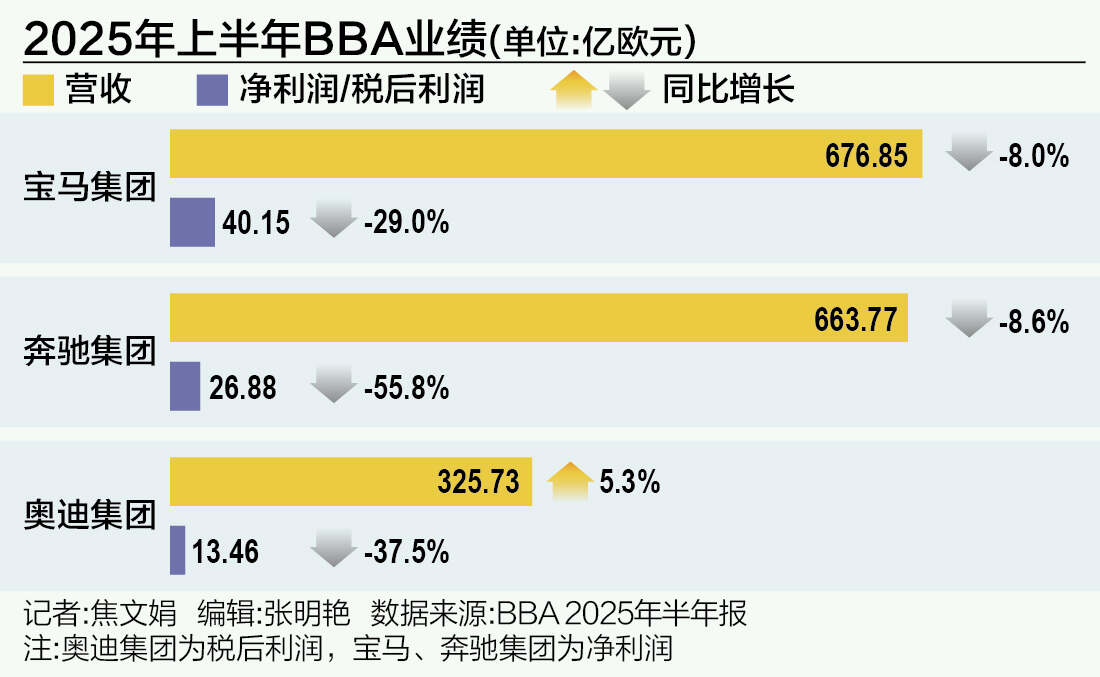

2025年上半年,BBA的业绩答卷布满“下滑”的字样。从核心财务数据来看,三家呈现出“两降一增”的营收分化,与“全线下滑”的净利润困境。

具体来看,宝马虽以676.85亿欧元的营收保持领先,但8%的同比下滑仍难掩颓势;奔驰663.77亿欧元的营收紧随其后,却以同比下滑8.6%录得三家中最大的营收跌幅,净利润更是腰斩过半,从“利润之王”的宝座跌落;奥迪虽成为唯一营收正增长的品牌,但其325.73亿欧元的营收规模不及宝马、奔驰的一半,13.46亿欧元的净利润仅为宝马的三分之一。

对于业绩下滑的原因, BBA一致将关税政策列为重要影响因素。但其更深层的内部问题已然暴露:奥迪的重组费用持续吞噬利润;奔驰在高端与低端市场同时失守;宝马则受中低端车型销量崩塌拖累。

与此同时,BBA普遍失守中国市场。作为BBA全球最重要的单一市场,中国市场上半年成为三家在全球降幅最大的单一市场。宝马、奔驰和奥迪的交付量分别在中国市场下滑了15.5%、14.2%和10.3%。这也导致宝马、奔驰和奥迪在全球市场的交付数据分别同比下滑了0.5%、8%和5.9%至120.74万辆、107.63万辆和79.41万辆。

多重压力下,BBA纷纷下调了利润预期:奥迪将全年营收目标降至650亿-700亿欧元,营业利润率预期从7%-9%下调至5%-7%;宝马预计2025年汽车业务息税前利润率将下降约1.25%至5%-7%;奔驰预计全年销量将低于去年同期,调整后的销售回报率(ROS)将从6%-8%下调至4%-6%。

从财务数据到市场表现,BBA正经历着燃油车时代从未有过的集体压力测试。

分化的困局,BBA的利润护城河正被影响

BBA的下滑并非简单的“一损俱损”,而是各有各的“难”。在相似的市场压力下,三家的核心矛盾已呈现明显分化。

作为曾经的“利润之王”,奔驰在今年上半年的表现堪称“断崖式下跌”:26.88亿欧元的净利润较去年同期暴跌55.8%,创下三家中最大的利润跌幅。

尽管今年二季度,奔驰已经在欧洲市场首发了新款CLA车型,但目前尚未转化为销售势能。奔驰认为,受到波动的关税、中国市场的激烈竞争和车型换代的影响,今年上半年奔驰的销量承压。

然而奔驰并非个例。今年上半年,宝马的净利润也下降29%,为40.15亿欧元;奥迪的净利润则同比下降37.5%,仅剩13.46亿欧元。

这源于BBA失守入门车型。BBA的入门车型都集中在20万至40万元价格区间,这一区间正受到自主品牌如理想、问界等车型的挑战,使BBA量利齐跌。

宝马的处境就是这一激烈竞争的典型缩影。宝马在财报中直言,中国市场中低端车型竞争激烈。财报显示,今年上半年,宝马的走量车型X3/X4、i3/i4的交付量分别同比下滑了24.6%和70.8%。

聚焦到中国市场, 自主品牌在30万-50万级市场的强势冲击,叠加宝马自身的终端价格波动,使得其中低端车型销量承压更为明显。

据中汽数研的统计,今年上半年,宝马同比销量下滑较大的车型分别为宝马iX3、宝马i3和宝马X3,前两者的同比下滑幅度在五成左右,X3的销量下滑幅度也到了43%。

奥迪也面临同样的情况。在中国市场,中汽数研披露的数据显示,今年上半年,奥迪的入门车型奥迪A4L和Q2L的销量分别同比下滑了25.4%和46%。

奔驰不仅需要面临低端市场份额被侵占,高端车型的销量也在下滑。根据奔驰的财报,放眼全球市场,2025年上半年,奔驰的入门车型共计销售23.3万辆新车,同比下滑12.2%;紧随其后的是高端车型,同期的交付量仅约13万辆,同比下滑5.1%。

更直观的影响是终端市场触点的减少。从去年下半年开始,BBA们的经销商开始翻盘鸿蒙智行,也进一步威胁销量。

走量车型通常是摊销固定成本的核心载体,高端车型则天然存在更高的利润空间。然而当这两大支柱同时下滑——中低端车型因价格战和份额流失导致销量减少,高端车型因需求疲软增长乏力,BBA的利润护城河正被影响。

电动化竞速,从“激进目标”到“务实转型”

在燃油车市场增长见顶的当下,电动化成了BBA突围的必答题。但从战略到执行,宝马、奥迪、奔驰三家的路径已出现明显分化:宝马领先、奥迪增势强劲,奔驰却正逐渐掉队。而曾经的“全面电动化”口号也正让位于更务实的调整。

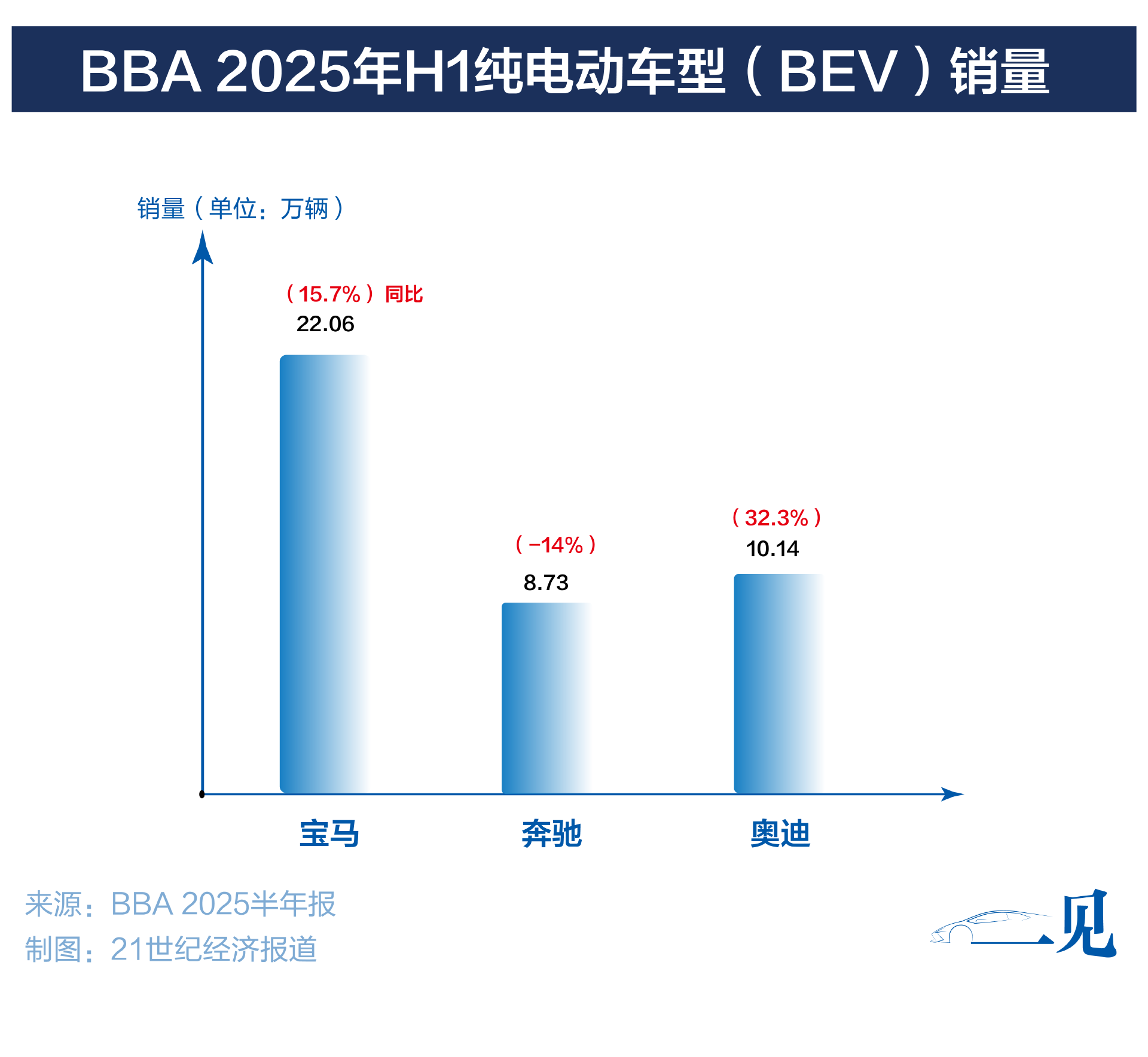

奥迪延续了一季度纯电车型的增势,今年上半年以32.3%的增势领跑BBA。奥迪在财报中指出,与去年同期相比,纯电动汽车(BEV)市场增长势头强劲,其纯电渗透率已经达到12.8%,共计交付10.14万辆。

宝马纯电车型的销量依旧是奔驰和奥迪之和。今年上半年,宝马纯电销量达到22.06万辆,同比增长了15.7%;奔驰的纯电车型销量同比减少了14%至8.73万辆。

此前根据奥迪的规划,2025年是奥迪的产品大年,其中电动化产品也是关键组成部分。今年以来,奥迪在中国市场推出了基于PPE平台打造的首款国产车型Q6L e-tron,搭载800V高压架构和华为乾崑智驾系统,加紧追赶电动化水平。

尽管全面放弃燃油车似乎比想象中更长,但奥迪的纯电也在下行期为奥迪的业务增长带来了希望。

但在全面电动化的道路上,奥迪显得更为谨慎务实。 此前奥迪调整了2033年之前停售燃油车的策略,尚未公布全面电动化的时间。奥迪集团CEO高德诺(Gernot Döllner)表示,奥迪将在2024年至2026年推出全新的内燃机和插电式混合动力汽车系列,以保证产品矩阵更强的灵活性。p

宝马则是坚定不移朝电动化迈进的玩家,尽管没有公布全面电动化的时间,但其战略重心清晰指向电动未来。宝马寄予厚望的新世代平台(Neue Klasse)车型即将面世,被视为持续拉升纯电销量的核心驱动力。宝马预计,到2035年,宝马的纯电车型占比将会达到50%。这一目标的实现,很大程度上将依托于新世代平台及车型带来的新开篇。

宝马集团CEO齐普策(Oliver Zipse)在财报会上表示,在今年9月的慕尼黑车展(IAA Mobility 2025),宝马还将全球首发全新一代纯电动iX3,这是宝马新世代(Neue Klasse)平台的首款量产SUV,也是其电动化战略的核心产品之一。

在电动化领域暂时落后的奔驰,此前调整了电动化策略,将“力争2030年全面纯电动化”的目标暂缓,调整为“2030年新能源车型(含混动)占比最高50%”

但这并不代表奔驰放弃电动化。今年9月,奔驰也将在慕尼黑车展亮相其全新纯电动GLC车型,该车型将搭载奔驰最新开发的纯电MB-EA平台,提供单电机后驱和双电机四驱两种动力形式,支持800V架构充电,续航约600公里。

BBA们的电动化正以一种更趋务实的“回归理性”来面对市场。 然而,双重挑战也摆在眼前:一方面必须加速电动化转型的步伐,另一方面也亟需弥补在智能化领域的短板。一个核心问题随之浮现:当这些巨头逐步补齐智能化能力后,能否在全新的竞争格局中重拾昔日燃油车时代的荣光?

回溯历史, 拥有百年积淀的BBA,凭借对豪华车市场的深刻理解和强大的产品定义能力,成功主导了整个燃油车时代。然而时代已变, 电动化与智能化浪潮正重塑着汽车行业的底层逻辑和竞争规则。

当BBA决心放下过往辉煌的“叙事”,真正将目光聚焦于未来时,新时代的竞争格局虽充满挑战,却并非没有机遇。 今年上半年,BBA因关税波动导致业绩受影响,审视其全球三大核心市场——欧洲、北美与亚洲,挑战中也许正孕育着新的增长可能。