机警理财日报特刊⑨丨混合类理财上半年榜单出炉!62.90%破净产品属混合类,宁银理财“碳中和”领涨但高波动

编者按:

9月29日至10月1日,《机警理财日报》第409期至419期将发布特刊,根据不同的产品分类,连续11期发布2022年上半年银行理财业绩榜单,及南财理财通课题组发布的《2022年银行理财上半年产品运作报告》内容摘要,如需下载报告全文(超100页),请扫描文末二维码,联系南财理财通研究助理。

本篇聚焦混合类银行理财2022年上半年产品业绩情况。

2022年上半年理财公司混合类公募产品合计发行273只,同比减少144只

南财理财通数据显示,2022年上半年,全市场共有20家理财公司新增发行混合类公募理财产品,包括6家国有行理财公司、7家股份行理财公司、5家城商行理财公司和2家合资理财子公司,合计新发产品数量为273只。

从发行情况来看,发行数量最多的是建信理财,共发行76只混合类公募产品;其次是平安理财和苏银理财,分别发行混合类公募产品31只和28只。相较去年同期417只的发行总量,2022年上半年,混合类公募产品发行量同比减少144只。

与去年同期相比,新发产品数量同比增加和减少的理财公司各占一半。具体来看,有半数以上的理财公司新发混合类公募产品数量不足10只。发行量同比增加最多的是建信理财,同比增加52只;而下滑数量最多的是工银理财,2022上半年仅发行混合类公募产品11只,同比减少132只。

理财公司混合类公募产品存续数量达1,493只,工银理财存续数量居首

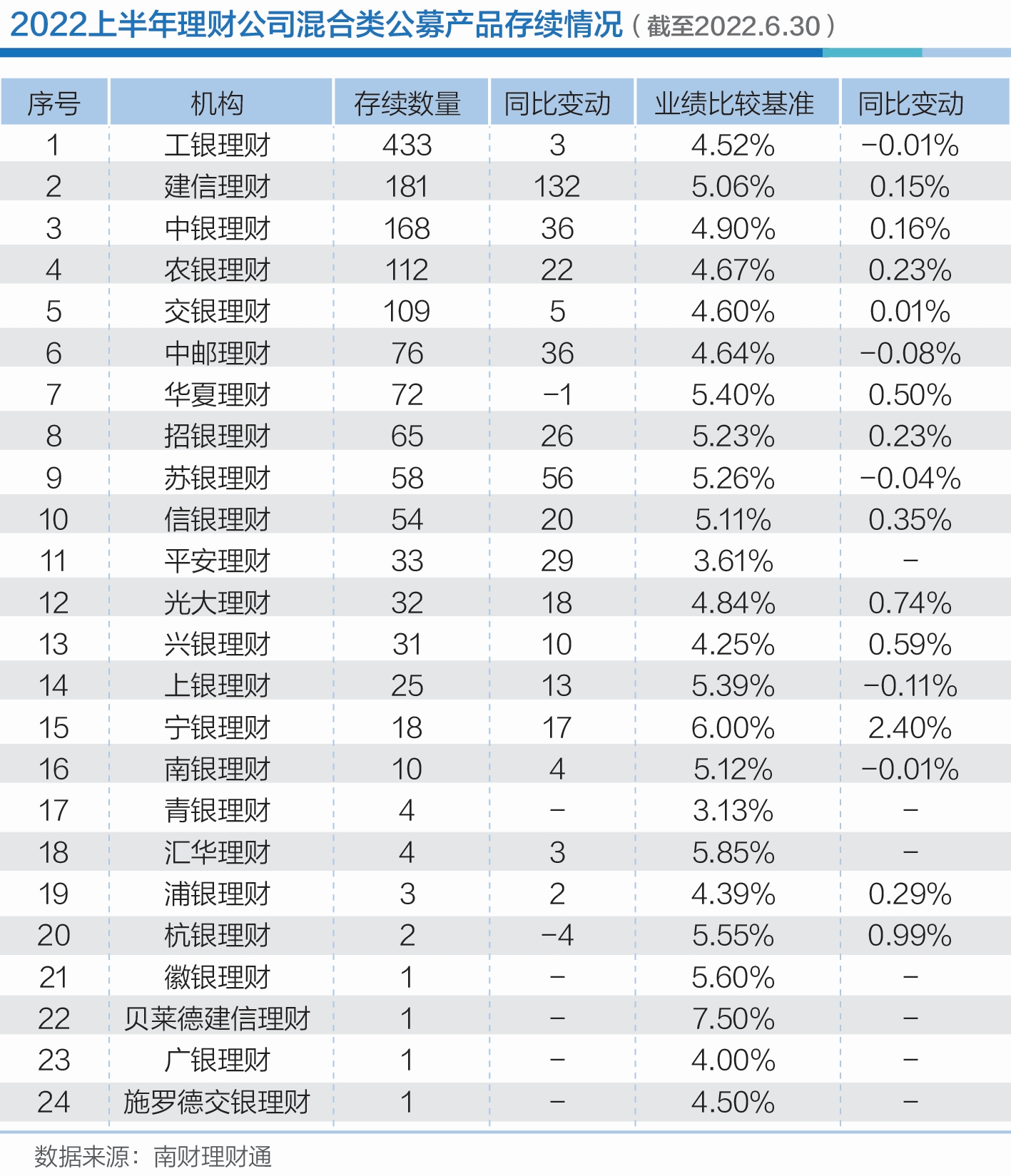

据南财理财通数据,截至2022年6月末,有24家理财公司发行混合类理财产品,相比2021年新增4家。从存续数量看,截至2022年6月末,混合类公募产品合计存续 1,493只,相比去年同期增加433只。

分机构来看,存续总量排名前三的机构为工银理财、建信理财和中银理财,存续数量分别为433只、181只和168只,依次占存续总量的 29.00%、12.12%和 11.25%。值得注意的是,工银理财的存续总量超过了建信理财和中银理财的存续数量之和。

从增量来看,相比去年同期,除华夏理财和杭银理财外,其余理财公司混合类公募产品的存续数量皆同比上升。其中,建信理财存续数量较去年同期增加最多,增量达132只;其次是苏银理财,存续数量较去年同期增加56只;中银理财和中邮理财存续数量均同比增加36只。

从业绩基准的均值来看,2022上半年,处于存续期的混合类公募产品的业绩基准均值为4.96%,较去年同期上升了35个bp。

从内部风险评级来看,截至2022年6月末,理财公司公募型混合类产品风险等级主要集中在三级(中风险),占比96.54%。从整体数量分布上看,越往两极产品数量越少。其中,四级(中高风险)和二级(中低风险)产品数量只有27只和21只,分别占比 1.8%和 1.4%。

值得一提的是,对比2021年6月末产品风险等级分布情况来看,产品依旧集中在三级(中风险),且存续产品数量同比增加407只;四级(中高风险)和二级(中低风险)的存续产品数量分别同比增加11只和15只。

理财风云榜:宁银理财“碳中和”领涨但高波动偏离主题

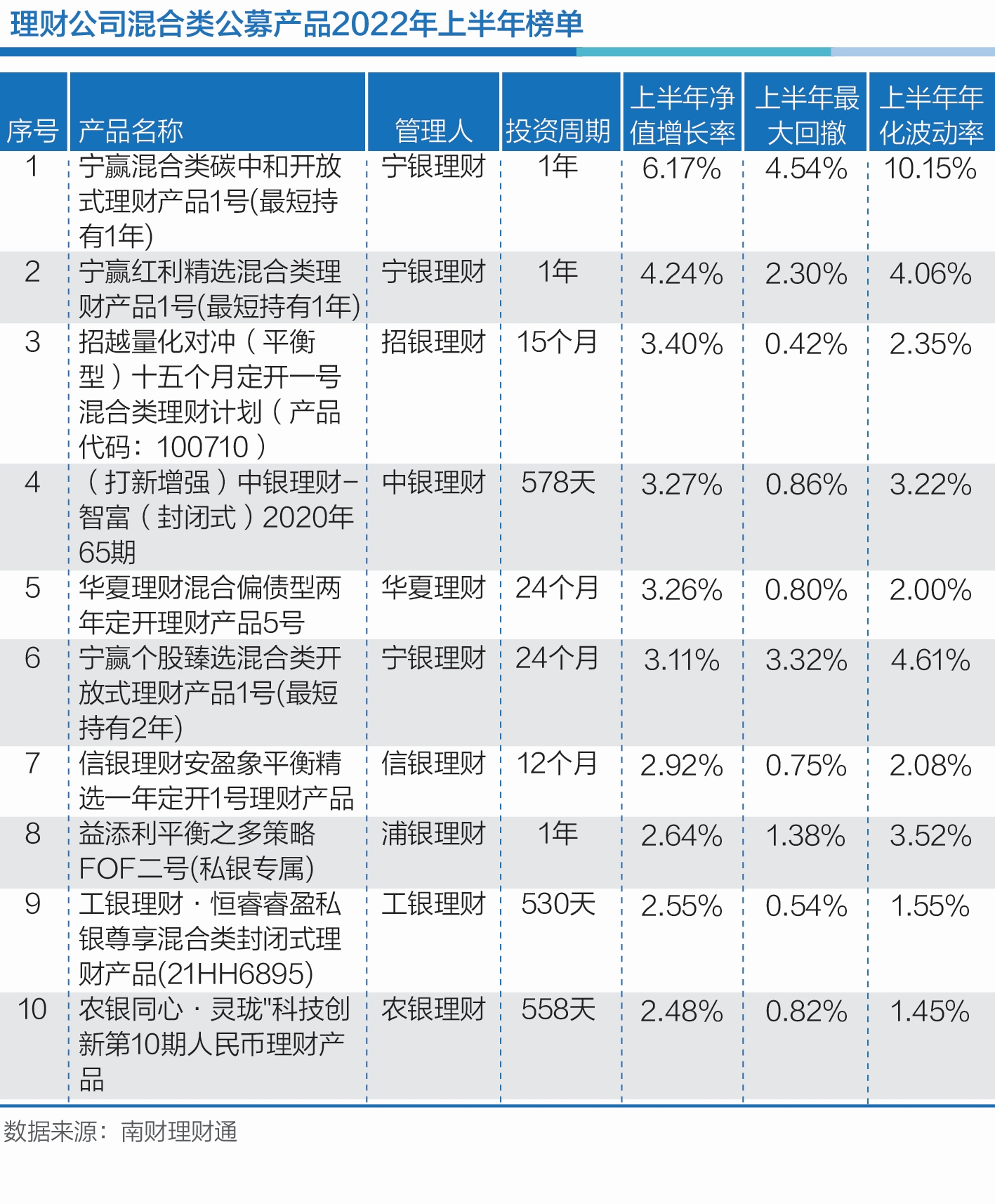

据南财理财通数据显示,在理财公司混合类公募产品上半年业绩排行榜中,宁银理财上榜3只产品,招银理财、中银理财、华夏理财、信银理财、浦银理财、工银理财和农银理财各上榜1只产品。

值得注意的是,上榜的10只产品上半年均取得正收益。其中,宁银理财“宁赢混合碳中和开放式理财产品1号(最短持有1年)”以6.17%的净值增长率位居榜首。但该产品波动较大,今年上半年年化波动率达10.15%,上半年最大回撤为4.54%,显著高于其他产品。

南财理财通课题组认为,理财客群整体风险偏好较低,对净值波动相对敏感,理财公司在产品研发以及投资管理上应重视加强产品的稳健性。

对此,宁银理财向课题组表示,将权益资产纳入投资选择是中长期的趋势所在,但普通投资者对权益市场的认知尚浅,导致存在一些不合理预期与非理性投资行为。理财公司应思考如何帮助广大投资者更加成熟理性地参与投资,做时间的朋友。

课题组注意到,风格漂移、主题偏离的现象开始从公募基金蔓延到了银行理财。

“宁赢混合类碳中和开放式理财产品1号(最短持有1年)”(简称“宁赢碳中和1号”)在二季度对权益资产进行了加仓,股票投资比例从一季度末的42.08%上升至二季度末的55.24%。此外,据前十大持仓数据显示,相较一季度,二季末煤炭及石油板块个股仍占前十大资产的五成,分别是中国海洋石油、广汇能源、兖矿能源、陕西煤业和中国神华,占产品资产净值的比例分别为 7.03%、6.96%、6.23%、4.49% 和 3.69%,合计持仓比例达28.4%,依旧偏离“碳中和”投资主题。

混合类仍为“破净”大户,二季度“破净”产品占比高达62.90%

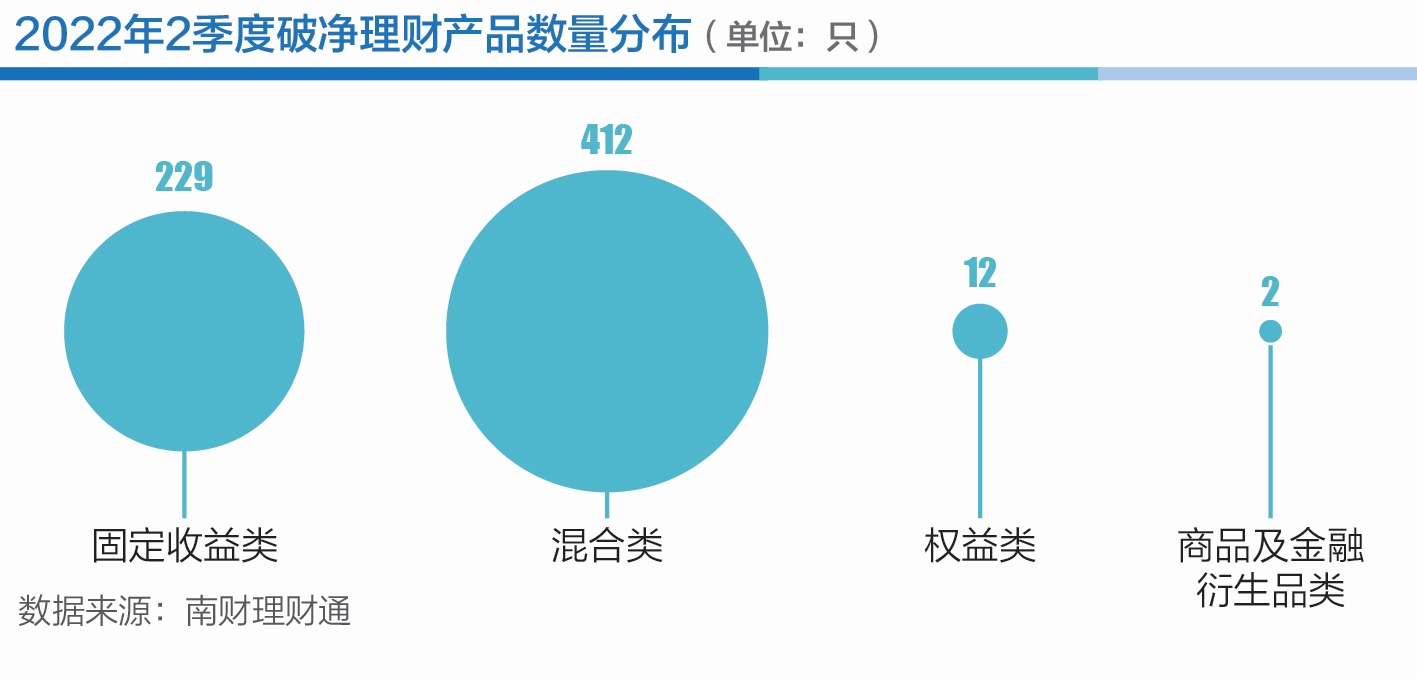

据南财理财通数据,截至2022年6月30日,理财公司存续理财产品8,974只,其中固收类7,441只,占比 82.92%;混合类产品1491只,占比16.61%;权益类22只,占比0.25%;商品及金融衍生品类4只,占比0.04%。从产品类型来看,“破净”的理财产品以混合类为主,共有412只,占“破净”产品总数的62.90%;其次是固收类有229只,占比34.96%。权益类和商品及金融衍生品类“破净”产品分别有12只和2只,合计占比2.14%。

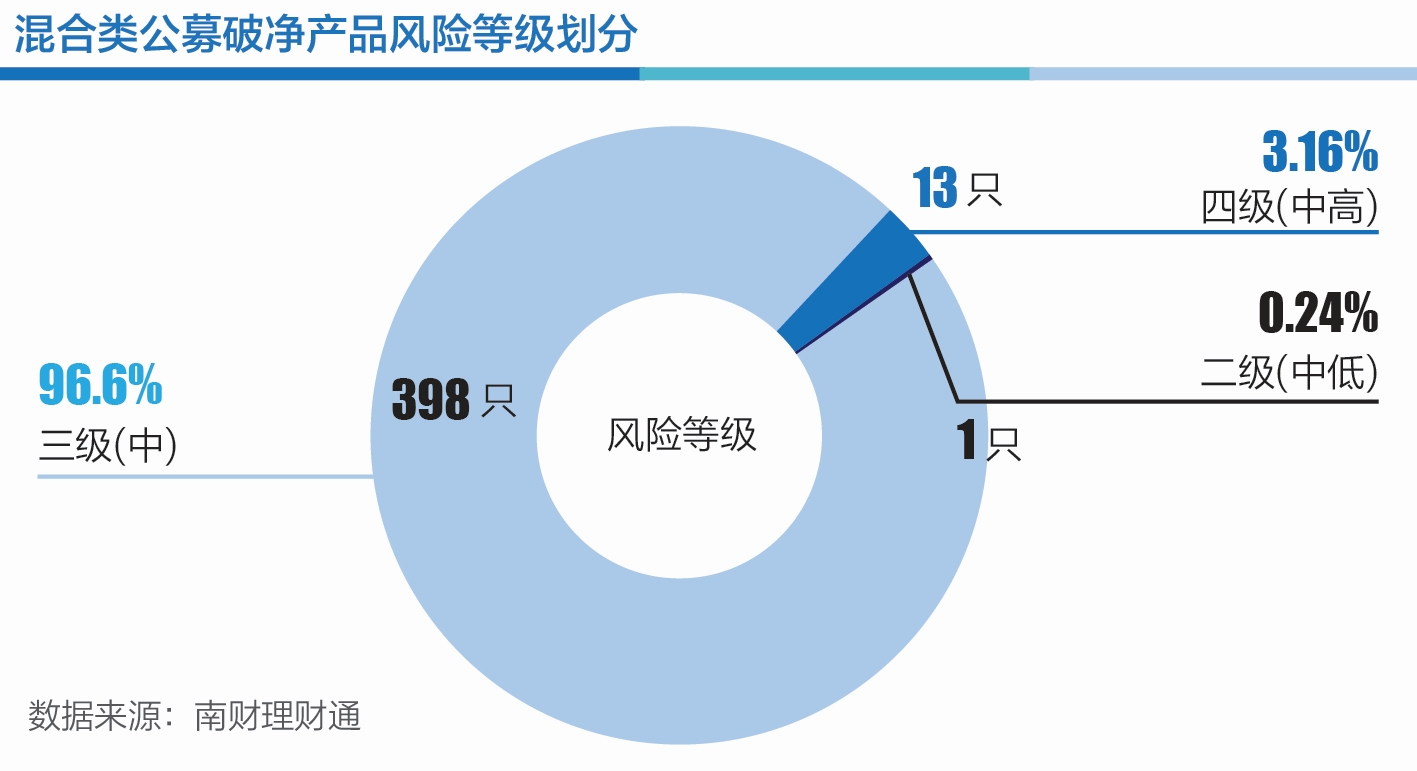

从内部风险评级来看,截至2022年6月30日,混合类公募理财的存量产品中,“破净”比例最高的是等级为R3(中风险)的产品,共有398只,占比96.60%;其次是等级为R4(中高风险)的产品,“破净”数量为13只,占比3.16%;R2(中低风险)等级的“破净”产品只有1只。

对于“破净”理财产品中混合类产品占比最高的问题,华南理工大学经济与金融学院副教授于孝建对南财理财通课题组表示,混合类产品由于投资范围包括了权益类资产,相比纯固收类产品,其风险会更大一些。一些发行时间不久的混合产品,由于安全垫不够厚,遇到股市下跌,就容易发生“破净”现象。需要注意的是,“破净”并非是混合产品特有的。即使是纯固收产品,若投资的债券发生信用等级,也会导致亏损,从而出现“破净”现象。

此外,于孝建还指出,“破净”是理财产品净值化的必然产物,但理财产品不应被“破净”一票否决,投资者需要正视“破净”现象。一方面,投资者需要具备分析比较能力,选择适合自己风险承受能力的理财产品,选择投资管理能力更强的公司;另一方面,理财公司也要加快构建专业化的投研团队,加强风控能力,提升获取收益的能力。