央行看CPI“破3”:警惕CPI通胀预期发散,PPI不是工业品通缩

2019-11-16 13:39:51 21世纪经济报道 21财经APP 辛继召

通胀如何影响货币政策?

11月15日,央行在《2019年第三季度中国货币政策执行报告》对此作出回应。

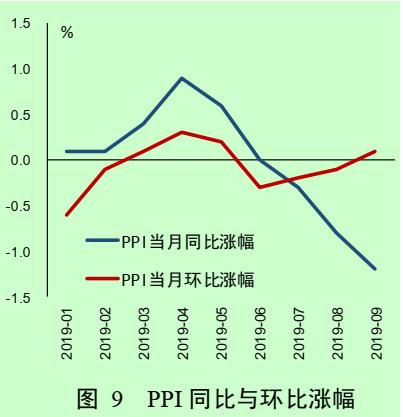

2019 年以来, CPI 由年初不到 2%的水平逐步走高至 10 月份的 3.8%, PPI 从 4 月份0.9%的年内高点逐步下探至 10 月份的-1.6%。

央行表示,总体来看,猪瘟疫情等造成的供给冲击尚需一定时间平复,短期内消费物价仍面临上行压力,需持续密切监测动态变化,警惕通胀预期发散。

CPI结构性特征明显

央行认为,CPI同比涨幅走高,结构性特征明显,要警惕通货膨胀预期发散。

2019 年以来单月 CPI 同比涨幅有所走高主要受食品价格尤其是猪肉价格较快上涨所拉动,关系到居民“菜篮子”消费成本,须引起重视并妥善应对。

前十个月,食品价格同比上涨 7.4%,其中受非洲猪瘟影响,生猪供给量下降较快,猪肉价格同比上涨 29.7%,并通过消费替代效应带动牛肉、羊肉、蛋类价格分别同比上涨 10.2%、11.7%和 4.5%,是 CPI 上行的最主要拉动因素。此外,鲜菜、鲜果价格在个别月份受极端天气影响也出现了阶段性上涨,近期已回落趋稳。

2019 年以来,除食品外的其他商品和服务价格基本保持稳定。前十个月,非食品价格、服务价格分别同比增长 1.4%和 1.8%,涨幅均处于近两年来的低位水平。

PPP降幅扩大不意味工业品通缩

央行认为,PPI 低位运行, 通常反映工业需求偏弱,但近几个月 PPI 同比降幅扩大主要是受基数效应影响,并不意味着存在显著的工业品通缩压力。

10 月份 PPI 同比下降的 1.6 个百分点中,有 1.2 个百分点是翘尾因素,即受上年同期基数较高影响;有 0.4 个百分点是新涨价因素,主要是 2019 年 1 月份 PPI 环比下降了0.6%, 6月份以来 PPI 月度环比变化表现出一定的回升迹象。

总体来看,工业品价格并未出现明显下行压力,未来几个月随着基数效应的逐步消退,预计PPI 同比涨幅将回升。

当前,我国经济运行总体平稳,总供求大体平衡,不存在持续通胀或通缩的基础。预计进入 2020 年下半年后,翘尾因素对 PPI 的影响将小于 2019 年且更加稳定,CPI 受食品价格上涨的冲击将逐步消退,两者间的差距有望趋于收窄。

央行指出,下一阶段,稳健的货币政策保持松紧适度,根据经济增长和价格形势变化及时预调微调,稳定经济主体的通胀预期,促进总体物价水平保持在合理区间运行。

警惕通胀预期发散

央行指出,我国发展长短期、内外部等因素变化带来较多风险挑战,国内经济下行压力持续加大,内生增长动力还有待进一步增强, 食品价格指数同比上涨幅度较大,未来一段时间需警惕通胀预期发散。

下一阶段主要政策思路是,“实施好稳健货币政策,加强逆周期调节,保持流动性合理充裕和社会融资规模合理增长”。

货币政策保持定力,主动维护好我国在主要经济体中少数实行常态货币政策国家的地位,增强调控前瞻性、针对性和有效性,根据经济增长和价格形势变化及时预调微调,精准把握好调控的度,加强预期引导,警惕通胀预期发散。

此外,继续平衡好总量和结构之间的关系,从供需两端夯实疏通货币政策传导的微观基础,缓解局部性社会信用收缩压力。